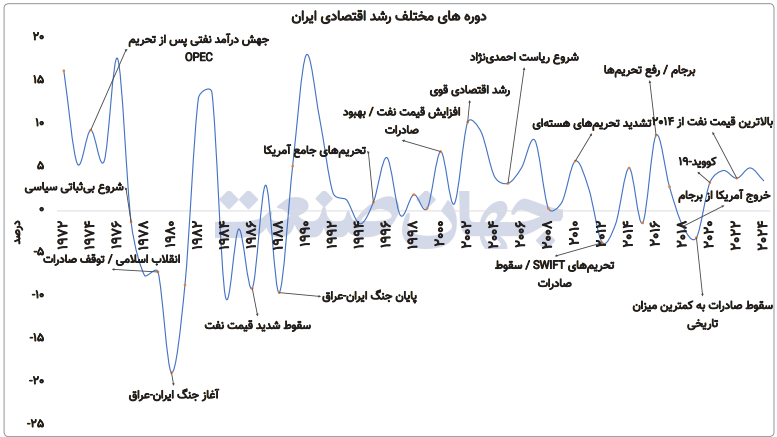

واگرایی نفت و رشد

احسان کشاورز– با تشدید تنشهای نظامی میان ایران، آمریکا و اسرائیل و اختلال در یکی از حیاتیترین گلوگاههای انرژی جهان، بازار نفت باردیگر به لرزه درآمده است؛ قیمتی که با هر نشانهای از جنگ بالا میجهد و این تصور قدیمی را زنده میکند که «نفت گران» نویدبخش رونق برای اقتصادهای نفتی است. تجربه ایران اما روایت متفاوتی دارد. دادههای پنج دهه گذشته نشان میدهد آنچه در ظاهر یک فرصت بهنظر میرسد، در عمل بارها به نتیجهای معکوس ختم شده است؛ جایی که جهش قیمت نفت نهتنها به رشد پایدار منجر نشده بلکه در برخی مقاطع با رکود، بیثباتی و حتی سقوط اقتصادی همراه بوده است. از شوکهای نفتی دهه۱۹۷۰ تا جنگ ایران و عراق، از رونق نفتی دهه۸۰ تا تحریمهای سنگین دهه۹۰، اقتصاد ایران بارها در معرض آزمونی قرار گرفته که نتیجه آن یک پیام روشن داشته است: نفت بهتنهایی موتور رشد نیست. در سالهایی که قیمتها به اوج رسید، رشد اقتصادی لزوما همراهی نکرد و در دورههایی که درآمدهای نفتی سقوط کرد، اقتصاد گاه توانست خود را بازیابی کند. این واگرایی، پرسشی اساسی را پیش میکشد: اگر نفت تعیینکننده نیست پس چه چیزی مسیر رشد اقتصادی ایران را شکل میدهد؟ اکنون در میانه بحرانی تازه که میتواند هم بازار جهانی نفت را دگرگون کند و هم زیرساختهای انرژی ایران را هدف قرار دهد، این پرسش بیش از هر زمان دیگری اهمیت پیدا کرده است. آیا افزایش دوباره قیمت نفت میتواند اقتصاد ایران را به مسیر رشد بازگرداند، یا تجربههای گذشته بار دیگر تکرار خواهد شد؟ پاسخ به این سوال نه در قیمتهای جهانی بلکه در توان ایران برای تولید، صادرات و دسترسی به درآمدهای نفتی نهفته است؛ مسیری که همواره زیر سایه سیاست، تحریم و جنگ تعریف شده است.

نفت در آتش جنگ؛ بازار جهانی چگونه لرزید؟

نفت در طول نیمقرن گذشته بیش از هر کالای دیگری به زبان جنگ سخن گفته است؛ هر بار که تنشهای ژئوپلیتیک شعلهور شده، قیمتها جهش کرده و بازار جهانی انرژی وارد فاز بیثباتی شده است. این الگو از دهه۱۹۷۰ آغاز میشود؛ جایی که جنگ یومکیپور و تحریم نفتی کشورهای عربی، قیمت نفت را در فاصلهای کوتاه از حدود ۱۷دلار به بیش از ۵۵دلار رساند و نخستین شوک بزرگ نفتی را رقم زد. تنها چند سال بعد انقلاب ایران و کاهش صادرات این کشور، دومین شوک نفتی را در سالهای۱۹۷۸ و ۱۹۷۹ رقم زد و قیمتها را به حوالی ۹۰دلار کشاند. با آغاز جنگ ایران و عراق در ۱۹۸۰، بازار جهانی با اختلالی عمیقتر مواجه شد و قیمت نفت به اوج تاریخی آن زمان یعنی بیش از ۱۱۰ دلار رسید. دهه۱۹۸۰ اما نشان داد که بازار نفت تنها به جنگ واکنش صعودی ندارد بلکه با فروکش کردن تنشها و افزایش عرضه، قیمتها در سال۱۹۸۶ سقوطی کمسابقه را تجربه کرد و به حدود ۳۰ دلار رسید. در دهه۱۹۹۰ نیز حمله عراق به کویت باردیگر قیمتها را تا محدوده ۵۵ دلار بالا برد اما این جهش نیز موقتی بود و بازار بهسرعت به تعادل بازگشت. ورود به قرن جدید با افزایش تقاضای جهانی بهویژه از سوی اقتصادهای نوظهور آسیا، زمینهساز یک دوره صعودی تازه شد؛ روندی که در سال ۲۰۰۸ به ثبت قیمتهای سهرقمی انجامید و در ۲۰۱۱، همزمان با بهار عربی و اختلال در عرضه لیبی به اوج تاریخی جدیدی در حدود ۱۱۵دلار رسید. بازار نفت در دهه اخیر اما بیش از گذشته تحتتاثیر ترکیبی از عوامل ژئوپلیتیک و اقتصادی قرار گرفته است. از سقوط قیمتها در ۲۰۱۴ تا کفسازی در ۲۰۱۶، از شوک تقاضای ناشی از همهگیری کرونا در ۲۰۲۰ تا جهش ناشی از جنگ اوکراین در ۲۰۲۲، نفت بارها میان رکود و جهش نوسان کرده است. این الگو در سالهای اخیر نیز تکرار شده است؛ جایی که تشدید تنشها در خاورمیانه، حملات مستقیم و تهدید به بسته شدن تنگه هرمز باردیگر بازار را وارد فاز التهاب کرده است. براساس دادههای ثبتشده، با گسترش درگیریها در اسفند۱۴۰۴، قیمت نفت برنت از مرز ۱۰۰دلار عبور کرد و حتی به سطوح بالاتر از ۱۱۰دلار نیز رسید در حالی که نفت دوبی تا محدوده ۱۶۴دلار جهش کرد. در چنین شرایطی نفت باردیگر نقش تاریخی خود را ایفا کرده است: آینهای از بحران. بازاری که نه براساس منطق صرف عرضه و تقاضا بلکه در واکنش به ریسکهای ژئوپلیتیک شکل میگیرد و هر بار که آتش جنگ شعلهور میشود، با جهشی سریع و پرنوسان به آن پاسخ میدهد.

اقتصاد ایران در مسیر پرنوسان رشد

اقتصاد ایران در نیمقرن گذشته بیش از آنکه مسیری خطی و قابل پیشبینی را طی کند، در یک چرخه مداوم از جهش و سقوط حرکت کرده است؛ چرخهای که هر دهه آن روایت متفاوتی از رشد، رکود و بیثباتی را در خود جای داده است. این نوسانپذیری یکی از مهمترین ویژگیهای ساختاری اقتصاد ایران بوده؛ اقتصادی که نهتنها از شوکهای بیرونی بلکه از تحولات داخلی نیز بهشدت اثر پذیرفته است. دهه۱۹۷۰ را میتوان نقطه آغاز این نوسانات دانست؛ دورهای که اقتصاد ایران در ظاهر در مسیر رشد قرار داشت و میانگین رشد به حدود ۸/۴درصد رسید اما همین دهه نیز از بیثباتی خالی نبود. ثبت رشدهای دو رقمی تا سطح ۷/۱۷درصد در کنار سقوطهایی تا منفی ۵/۷درصد نشان میدهد که حتی در سالهای پیش از انقلاب نیز رشد اقتصادی از یک ثبات پایدار برخوردار نبوده است. این بیثباتی در دهه۱۹۸۰ به اوج خود رسید؛ جایی که جنگ ایران و عراق اقتصاد کشور را وارد عمیقترین رکود چند دهه اخیر کرد. میانگین رشد در این دهه به منفی ۳/۲درصد سقوط کرد و ثبت رشد منفی ۸/۱۸درصدی، تصویر روشنی از شدت شوک وارده به اقتصاد ارائه میدهد. با پایان جنگ، دهه۱۹۹۰ به دورهای از بازسازی و احیای نسبی تبدیل شد. در این دوره اقتصاد ایران توانست ثبات بیشتری را تجربه کند و میانگین رشد به حدود ۴درصد برسد. تعداد سالهای مثبت رشد نیز بهطور محسوسی افزایش یافت و تنها دو سال با رشد منفی ثبت شد. این روند در دهه۲۰۰۰ به اوج خود رسید؛ جایی که اقتصاد ایران برای نخستینبار یک دهه کامل بدون رشد منفی را تجربه کرد و میانگین رشد به حدود ۹/۴درصد رسید. با این حال حتی در این دوره نیز سقف رشد محدود باقی ماند و اقتصاد نتوانست از مرزهای رشد پایدار عبور کند. دهه۲۰۱۰ اما بار دیگر ورق را برگرداند. بازگشت تحریمها، محدودیتهای مالی و بیثباتیهای داخلی باعث شد رشد اقتصادی بهشدت تضعیف شود. میانگین رشد در این دهه به حدود ۳/۱درصد کاهش یافت و تعداد سالهای مثبت و منفی تقریبا برابر شد؛ نشانهای از اقتصادی که میان رکود و رونق در نوسان است. در نهایت دهه۲۰۲۰ باوجود تداوم فشارها، تصویری متفاوت ارائه میدهد. اقتصاد ایران در این دوره هرچند با نرخهای متوسط اما رشد مثبت را حفظ کرده و میانگین رشد به حدود ۴درصد رسیده است. با این حال این رشد همچنان شکننده و وابسته به عوامل بیرونی باقی مانده است. در مجموع آنچه از این مسیر نیمقرنی برمیآید نه یک روند صعودی پایدار بلکه الگویی از «رشد پرنوسان» است؛ اقتصادی که بیش از آنکه بر پایه یک موتور درونی حرکت کند، در معرض شوکهای پیدرپی شکل گرفته و همین ویژگی آن را به یکی از بیثباتترین الگوهای رشد در میان اقتصادهای نفتی تبدیل کرده است.

نفت و رشد؛ هممسیر یا واگرا؟

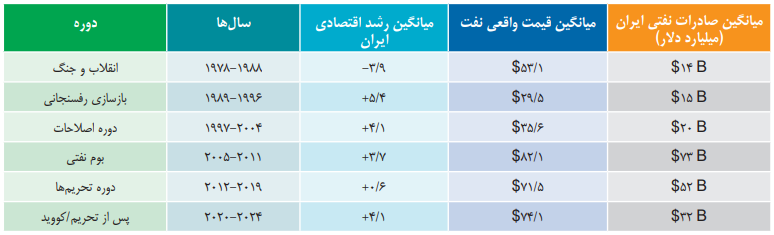

اگر دادههای تاریخی نشان میدهد که بازار نفت در مواجهه با جنگها بهسرعت واکنش نشان میدهد، بررسی مسیر اقتصاد ایران تصویر پیچیدهتری ارائه میکند؛ جایی که رابطه میان نفت و رشد اقتصادی نهتنها پایدار نیست بلکه در دورههای مختلف کاملا تغییر جهت داده است. تحلیل دورهای اقتصاد ایران از اواخر دهه۱۹۷۰ تا امروز نشان میدهد که نفت و رشد گاه هممسیر بودهاند و گاه در مسیری کاملا واگرا حرکت کردهاند. در نخستین دوره، همزمان با انقلاب و جنگ ایران و عراق (۱۹۷۸تا۱۹۸۸)، یکی از بارزترین نمونههای این واگرایی شکل گرفت. در حالی که میانگین قیمت واقعی نفت در سطح نسبتا بالای ۵۳دلار قرار داشت، اقتصاد ایران بهطور متوسط سالانه ۹/۳درصد کوچک شد. همبستگی ضعیف و حتی متناقض میان نفت و رشد در این دوره نشان میدهد که شوکهای سیاسی و نظامی میتوانند اثر قیمتهای بالای نفت را بهطور کامل خنثی کنند. با پایان جنگ و آغاز دوره بازسازی در دهه۱۹۹۰، رابطه نفت و رشد برای مدتی به شکل کلاسیک خود بازگشت. در فاصله ۱۹۸۹تا۱۹۹۶، همبستگی میان قیمت نفت و رشد اقتصادی به سطح کمسابقه ۹۵/۰ رسید. به این معنا که افزایش درآمدهای نفتی بهطور مستقیم در رشد اقتصادی منعکس شد. این دوره را میتوان تنها مقطع تاریخی دانست که در آن نفت واقعا نقش یک موتور رشد را ایفا کرد. این الگو در دوره اصلاحات نیز ادامه یافت هرچند با شدت کمتر؛ جایی که اقتصاد با رشد متوسط ۱/۴درصدی و همبستگی نسبتا پایدار میان نفت و رشد، وارد فاز ثبات نسبی شد. این رابطه اما پایدار نماند. در دهه۸۰ و همزمان با جهش بیسابقه قیمت نفت و افزایش درآمدهای نفتی به میانگین ۷۳میلیارد دلار انتظار میرفت اقتصاد ایران وارد یک دوره رشد سریع شود. با این حال رشد اقتصادی تنها در سطح ۷/۳درصد باقی ماند و همبستگی میان نفت و رشد حتی منفی شد. این واگرایی نشانهای از بروز پدیدهای بود که اقتصاددانان آن را «بیماری هلندی» مینامند؛ جایی که وفور منابع به جای تقویت تولید، به تضعیف آن منجر میشود. این روند در دهه۹۰ و با تشدید تحریمها، وارد فاز جدیدی شد. در دوره ۲۰۱۲تا۲۰۱۹ نهتنها رشد اقتصادی به نزدیک صفر سقوط کرد بلکه رابطه نفت و رشد نیز بهطور کامل معکوس شد. باوجود باقی ماندن قیمت نفت در سطوح نسبتا بالا محدودیتهای صادراتی و مالی باعث شد درآمدهای نفتی نتواند به اقتصاد منتقل شود. در واقع تحریمها کانال اصلی اثرگذاری نفت بر رشد را مسدود کردند. در سالهای اخیر نیز اقتصاد ایران باوجود تداوم محدودیتها، نوعی بازیابی نسبی را تجربه کرده است. در دوره ۲۰۲۰تا۲۰۲۴، رشد اقتصادی به حدود ۴درصد بازگشت اما اینبار نه در نتیجه جهش درآمدهای نفتی بلکه در شرایطی که صادرات نفتی همچنان محدود باقی مانده بود. این موضوع باردیگر نشان میدهد که رابطه نفت و رشد در ایران نه یک رابطه ساده و خطی بلکه تابعی از شرایط سیاسی، نهادی و دسترسی به بازارهای جهانی است. در مجموع تجربه پنج دهه گذشته یک واقعیت مهم را آشکار میکند: نفت و رشد اقتصادی در ایران برخلاف تصور رایج همیشه هممسیر نبودهاند بلکه در بسیاری از مقاطع تاریخی، در دو مسیر کاملا متفاوت حرکت کردهاند. این واگرایی، پرسشی بنیادین را پیشروی اقتصاد ایران قرار میدهد؛ اینکه آیا نفت واقعا موتور رشد بوده است یا تنها متغیری ناپایدار در معادلهای پیچیدهتر.

افسانهای که شکست؛ نفت همیشه موتور رشد نبود

اگر مرور دادههای تاریخی نشان میدهد که رابطه نفت و رشد اقتصادی در ایران ناپایدار بوده، بررسی دقیقتر اعداد یک نتیجه صریحتر را آشکار میکند: «نفت» هرگز بهتنهایی موتور رشد اقتصاد ایران نبوده است. در کل دوره ۵۲ساله همبستگی میان قیمت واقعی نفت و رشد اقتصادی عملا نزدیک به صفر و حتی اندکی منفی است؛ عددی که بهروشنی این تصور رایج را زیر سوال میبرد که افزایش قیمت نفت بهطور خودکار به رشد اقتصادی منجر میشود. شواهد عینی این واقعیت را تایید میکنند. در سال۱۹۸۰، اقتصاد ایران با وجود قیمت نسبتا بالای نفت، یکی از عمیقترین رکودهای خود را تجربه کرد و تولید ناخالص داخلی نزدیک به ۱۹درصد کاهش یافت؛ نشانهای روشن از آنکه جنگ میتواند اثر نفت را بهطور کامل خنثی کند. در نقطه مقابل سال۱۹۷۲ با ثبت رشد بیش از ۱۶درصدی در حالی رقم خورد که قیمت نفت در سطوحی بسیار پایین قرار داشت. این دو نقطه تاریخی بهتنهایی افسانه «نفت بهعنوان موتور رشد» را به چالش میکشند. این پارادوکس در سالهای اخیر نیز تکرار شده است. در ۲۰۱۱ زمانی که درآمدهای نفتی ایران به بیش از ۱۱۴میلیارد دلار رسید، رشد اقتصادی تنها ۶/۲درصد بود در حالی که در ۲۰۲۰ با سقوط درآمد نفتی به کمتر از ۸میلیارد دلار، اقتصاد همچنان رشد مثبت را حفظ کرد. حتی در اوج درآمدهای نفتی دهه۸۰، رشد اقتصادی در سطحی متوسط باقی ماند؛ نشانهای از آنکه وفور منابع لزوما به توسعه منجر نمیشود. در مقابل آنچه بیش از قیمت نفت اهمیت دارد، «دسترسی به درآمد نفتی» است. سقوط ۶۸درصدی صادرات در سال۲۰۱۹ بهدنبال تشدید تحریمها نشان داد که حتی در شرایط قیمتهای بالا، قطع این کانال میتواند اقتصاد را با رکود مواجه کند. در واقع تحریمها رابطه میان نفت و رشد را مختل کردهاند بهگونهای که متغیری که در شرایط عادی میتواند محرک رشد باشد، در عمل کارکرد خود را از دست میدهد. در مجموع تجربه تاریخی اقتصاد ایران یک پیام روشن دارد: نفت نه شرط کافی رشد است و نه حتی شرط لازم. آنچه تعیینکننده بوده توانایی تبدیل این منبع به درآمد قابل دسترس و هدایت آن به سمت تولید و سرمایهگذاری است؛ مسیری که بارها تحتتاثیر جنگ، تحریم و ناکارآمدیهای ساختاری مسدود شده است.

ایران در دو راهی نفتی؛ بازگشت یا فروپاشی؟

اکنون همه این تجربه تاریخی در یک نقطه بههم میرسد: آیندهای که بیش از هر زمان دیگری به تصمیمهای سیاسی گره خورده است. در برابر اقتصاد ایران اکنون نه یک مسیر بلکه چهار چشمانداز متفاوت قرار گرفته است؛ چهار سناریو که فاصله میان «بازگشت» و «فرسایش» را تعریف میکنند. در خوشبینانهترین حالت اگر جنگ زودتر مهار شود، زیرساختهای اصلی انرژی از آسیب جدی در امان بماند و یک توافق جامع با آمریکا راه بازگشت ایران به بازار جهانی را هموار کند، اقتصاد میتواند وارد دورهای شبیه مقاطع موفق گذشته شود. در این سناریو، درآمد نفتی ایران میتواند باردیگر به محدوده حدود ۸۰تا۱۱۰میلیارد دلار نزدیک شود و رشد اقتصادی نیز در یک بازه کوتاه به حدود ۶تا۸درصد برسد؛ سناریویی که در آن نفت اینبار نه صرفا برای جبران کسریها بلکه برای احیای سرمایهگذاری و اتصال دوباره اقتصاد ایران به جهان بهکار گرفته میشود. در سناریوی خوب، جنگ بدون یک توافق بزرگ اما با نوعی جمعبندی سیاسی یا موازنه میدانی پایان مییابد؛ ایران از اهرم ژئوپلیتیک خود بهویژه در معادلات انرژی و تنگه هرمز برای تثبیت موقعیتش استفاده میکند و اگرچه بخشی از زیرساختها ممکن است آسیب محدود ببینند اما این خسارت کوتاهمدت و قابل ترمیم خواهد بود. در این وضعیت درآمد نفتی میتواند در محدوده ۴۵تا۷۰میلیارد دلار قرار گیرد و رشد اقتصادی نیز به حدود ۳تا ۵درصد برسد؛ نه یک جهش تاریخی اما یک بازگشت نسبی به ثبات. در سناریوی بدبینانه، نه توافقی در کار خواهد بود و نه گشایش معناداری در روابط خارجی. حملات، بخشی از زیرساختهای انرژی را مختل میکند اما نه تا سطح نابودی کامل. ایران همچنان قادر به فروش محدود نفت خواهد بود اما اقتصاد عملا به همان وضعیت پیش از جنگ بازمیگردد: صادرات محدود، درآمدهای محصور و رشد فرسایشی. در این حالت درآمد نفتی احتمالا در محدوده ۲۰تا ۳۵میلیارد دلار باقی میماند و رشد اقتصادی در بهترین حالت حول صفر تا ۲درصد نوسان میکند؛ اقتصادی که نه فرو میپاشد و نه جان میگیرد. سناریوی اما بسیار بدبینانه، سناریوی ویرانی است؛ وضعیتی که در آن زیرساختهای اصلی انرژی بهطور گسترده از کار میافتد، ظرفیت تولید و صادرات بهشدت سقوط میکند و اقتصاد با شوکی بسیار سنگین روبهرو میشود. در چنین شرایطی درآمد نفتی ممکن است به زیر ۱۰میلیارد دلار سقوط کند و رشد اقتصادی به محدوده منفی ۵ تا منفی ۱۰درصد برسد. این سناریو اگرچه همچنان دور از ذهنتر از سایر گزینههاست اما یادآور یک واقعیت تلخ است: برای اقتصادی که نفت هنوز شریان اصلی آن بوده، امنیت زیرساخت از خود قیمت نفت مهمتر است.