لبههای تیز قیچی ارزی

امیررضا اعطاسی– در آستانه سال۲۰۲۵، اقتصاد صنعتی ایران در کانون یک طوفان کامل قرار گرفته است که مختصات آن با هیچیک از دورههای پیشین نوسانات اقتصادی قابل مقایسه نیست. ما دیگر تنها با یک «جهش ارزی» کلاسیک روبهرو نیستیم بلکه با پدیدهای مواجهیم که میتوان آن را «قیچی ارزی» (Currency Scissors Effect) نامید. یک تیغه این قیچی، افزایش پرشتاب و بیوقفه نرخ ارز در بازار آزاد و فشار برای همگرایی نرخهای رسمی(نیما) با آن است که هزینههای جایگزینی (Replacement Costs) و نیاز به سرمایه در گردش را بهصورت نمایی افزایش میدهد. تیغه دیگر سرکوب قیمتگذاری دستوری، ناترازیهای فیزیکی زیرساختها(قطع برق و گاز) و انقباض شدید تقاضای موثر در بازار داخلی است. این گزارش تحلیلی که با رویکرد «اقتصاد خرد بنگاه» و «استراتژی صنعتی» تدوین شده است، تلاش میکند با عبور از تحلیلهای سطحی رسانهای، به عمق صورتهای مالی و زنجیره ارزش چهار صنعت کلیدی کشور(خودرو، فولاد، پتروشیمی و ساختمان) نفوذ کند.

دادههای جمعآوریشده از عملکرد صنایع در سال۲۰۲۴ و چشمانداز۲۰۲۵ نشان میدهد که مکانیسم انتقال شوک ارزی به صنایع، دیگر یکسان نیست. در حالی که در دهههای گذشته افزایش نرخ ارز بهطور سنتی بهعنوان محرک صادرات و سودآوری صنایع بزرگ محسوب میشد، متغیرهای جدیدی همچون «تحریمهای ثانویه بانکی»، «بحران ناترازی انرژی» و «تورم نهادههای تولید»، این معادله خطی را به هم زدهاند. اکنون با پارادوکسی مواجه هستیم که در آن حتی صنایع صادراتمحور نیز ممکن است در عین شناسایی سودهای حسابداری (Accounting Profit)، با بحران جریان نقدینگی (Cash Flow Crisis) دستوپنجه نرم کنند. تحلیلگران ما با بررسی دقیق شکاف میان نرخ نیما و بازار آزاد، زیانهای انباشته خودروسازان و چالشهای صادراتی ناشی از تحریمهای جدید اتحادیه اروپا، نقشهای دقیق از برندگان(سوداگران ارزی) و بازندگان(قربانیان ساختاری) ترسیم کردهاند.

فصل اول: دینامیکهای کلان اقتصاد؛ مکانیسم انتقال شوک دلار به شریانهای تولید

سال۲۰۲۴ و آغاز۲۰۲۵ نقطهعطفی در تاریخ سیاستگذاری ارزی ایران محسوب میشود. سیاستگذار پولی که سالها تلاش داشت با ابزار «سامانه نیما» و نرخهای ترجیحی(مانند دلار ۲۸۵۰۰تومانی و سپس ۴۲۰۰۰تومانی)، لنگری برای انتظارات تورمی ایجاد کند، اکنون تحتفشار واقعیتهای بازار و کسری تراز تجاری، ناچار به عقبنشینی شده است. گزارشها حاکی از آن است که بانک مرکزی پروسه حذف تدریجی ارز نیما و حرکت بهسمت «نرخ توافقی» را آغاز کرده است. این تغییر پارادایم، اگرچه با هدف کاهش رانت و افزایش انگیزه بازگشت ارز صادراتی انجام میشود اما بهمثابه یک شوک درمانی (Shock Therapy) برای صنایعی عمل میکند که ساختار بهای تمامشده آنها برمبنای ارز سوبسیدی بنا شده بود.

تحلیل دادههای بازار نشان میدهد که شکاف میان نرخ نیما و بازار آزاد که در مقاطعی از سال۲۰۲۴ به بیش از ۵۰درصد رسیده بود، منشأ اصلی فساد و بیشاظهاری واردات بوده است. با رسیدن نرخ بازار آزاد به ارقام بالای ۷۵۰۰۰ و حتی ۹۳۰۰۰ تومان در نوسانات مقطعی، صنایع با دو چالش همزمان روبهرو شدهاند: نخست، افزایش هزینه فرصت نگهداری ریال که منجربه تبدیل موجودی انبار به کالای سرمایهای شده و دوم، اختلال در نظام تخصیص ارز که عملا دسترسی به همان ارز نیمایی گرانتر را نیز دشوار کرده است.

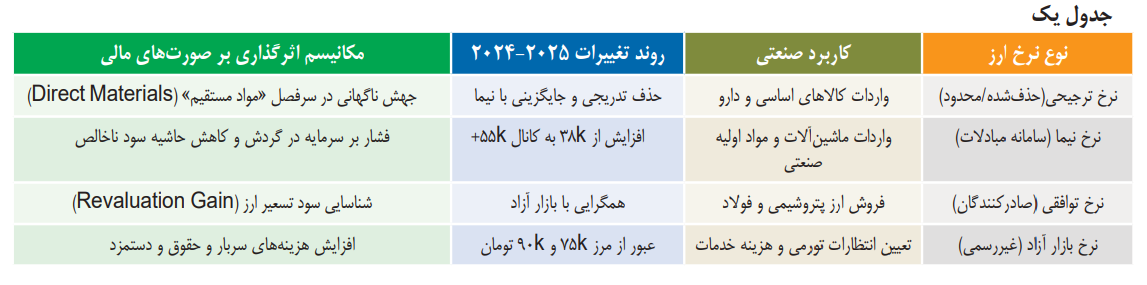

یکی از مفاهیم کلیدی در تحلیل اثرات صنعتی دلار، «ضریب نفوذ» است. تحقیقات و مدلسازیهای اقتصادسنجی در ایران نشان میدهد که ضریب نفوذ نرخ ارز به شاخص قیمت تولیدکننده(PPI) در ایران بالا و نامتقارن است؛ به این معنا که شوکهای افزایشی ارز بهسرعت در قیمتهای عمدهفروشی و مواداولیه تخلیه میشود اما در صورت ثبات یا کاهش نرخ ارز قیمتها چسبندگی رو به پایین دارند.

در سال۲۰۲۵، ما شاهد تغییر ماهیت این ضریب نفوذ هستیم. در گذشته این انتقال بیشتر از کانال کالاهای وارداتی نهایی رخ میداد. اکنون اما «کانال هزینههای واسطهای» نقش پررنگتری دارد. برای مثال در صنعت پتروشیمی که ظاهرا خوراک داخلی دارد، هزینههای کاتالیست، تعمیرات و حملونقل دریایی (Freight) کاملا دلاری است و با ضریب یک به یک با نرخ ارز حرکت میکند. این واقعیت باعث شده است که حتی صنایعی با عمق ساخت داخل بالا، از گزند تورم فشار هزینه (Cost-Push Inflation) در امان نباشند. جدول شماره یک نمایی از وضعیت نرخهای چندگانه و تاثیر آنها بر لایههای مختلف صنعت را نشان میدهد.

نکته نگرانکننده در تحلیل محیط کلان، همزمانی جهش ارزی با رکود در تشکیل سرمایه ثابت است. آمارهای بانک مرکزی نشان میدهد که حساب سرمایه با کسری بیسابقه مواجه شده و خروج سرمایه(Capital Flight) به ارقام نگرانکننده ۹میلیارد دلار در یک فصل رسیده است. این خروج سرمایه که بخشی از آن توسط بازیگران صنعتی برای پوشش ریسک انجام میشود، به معنای عدم بازگشت سودهای حاصل از جهش ارزی به چرخه نوسازی ماشینآلات و توسعه خطوط تولید است. در واقع صنایع ایران در حال «استهلاک داراییهای ثابت» بدون جایگزینی آنها هستند؛ پدیدهای که در ادبیات اقتصاد توسعه به «صنعتیزدایی زودرس» (Premature Deindustrialization) تعبیر میشود.

فصل دوم: صنعت خودرو؛ کالبدشکافی یک «زامبی صنعتی» در تله ارزی

صنعت خودروی ایران در سال۲۰۲۵، بهترین نمونه برای مطالعه موردی اثرات مخرب عدم تعادلهای ارزی بر یک صنعت استراتژیک اما ناکارآمد است. تحلیلگران اغلب بر این باورند که خودروسازان بهدلیل داشتن داراییهای ثابت ملکی فراوان، از تورم سود میبرند اما تحلیل عملیاتی نشان میدهد که این صنعت در باتلاق «بحران سرمایه در گردش» و «زیان عملیاتی» گرفتار شده است.

۲-۱- بحران زنجیره تامین: از فناوری تا پسته یکی از شگفتانگیزترین تحولات سال۲۰۲۵ در صنعت خودروی ایران تغییر ماهیت زنجیره تامین آن است. با تشدید تحریمهای بانکی و کاهش تخصیص ارز توسط بانک مرکزی، خودروسازان برای تامین قطعات منفصله (CKD) و هایتک (High-tech) از چین به روشهای تهاتر کالا روی آوردهاند. گزارشها حاکی از آن است که خودروسازان ایرانی برای دریافت ارز لازم جهت واردات قطعات، اقدام به صادرات پسته کردهاند.

این پدیده که میتوان آن را «استراتژی پسته در برابر قطعه» نامید، نشاندهنده عمق استیصال در مدیریت نقدینگی ارزی است.

– مکانیسم: خودروسازان با خرید پسته از بازار داخل (با قیمتهای ریالی متورمشده بهدلیل تقاضای ناگهانی) و صادرات آن به چین، یوآن مورد نیاز برای خرید قطعات را تامین میکنند.

– پیامد مالی: این عملیات خودروساز را از یک تولیدکننده صنعتی به یک تاجر کالای کشاورزی تبدیل کرده است. این تغییر نقش ریسکهای جدیدی را به ترازنامه شرکت تحمیل میکند، از جمله ریسک فسادپذیری کالا، نوسانات قیمت جهانی پسته و هزینههای لجستیکی نامرتبط.

– کاهش واردات قطعات: آمارها نشان میدهد که واردات قطعات خودرو از چین در سال۲۰۲۴ با کاهش ۴۳درصدی مواجه شده است که مستقیما منجر به افت تیراژ تولید و افزایش خودروهای ناقص در پارکینگها شده است.

۲-۲- تحلیل صورتهای مالی: زیان انباشته ۱۷۴هزارمیلیارد تومانی

بررسی گزارشهای کدال (Codal)سه غول خودروسازی ایران (ایرانخودرو، سایپا و پارسخودرو) تصویری هولناک از وضعیت مالی آنها ارائه میدهد. زیان انباشته این شرکتها تا پایان پاییز سال مالی گذشته به رقم خیرهکننده ۱۷۴هزارمیلیارد تومان رسیده است.

– قیچی قیمت- هزینه: هزینه تولید (COGS) بهدلیل وابستگی به قطعات وارداتی و مواد اولیه داخلی(فولاد و پلیمر که با دلار قیمتگذاری میشوند) به شدت افزایش یافته است. در مقابل قیمت فروش محصولات توسط نهادهای رگولاتوری سرکوب میشود. این اختلاف باعث شده است که خودروسازان با «حاشیه سود ناخالص منفی» فعالیت کنند یعنی هزینه ساخت یک خودرو از قیمت فروش آن بیشتر است.

– تولید زیانده: طبق دادههای منتشرشده، تولید خودروهای سواری در هشتماهه سال۲۰۲۵ حدود ۱۲درصد کاهش یافته است. کاهش تیراژ تولید، باعث میشود هزینههای ثابت(سربار، حقوق و دستمزد) روی تعداد کمتری خودرو سرشکن شود و بهای تمامشده هر واحد محصول را باز هم افزایش دهد.

۲-۳- ساختار بدهی و هزینههای مالی

خودروسازان برای پوشش شکاف نقدینگی ناشی از زیان عملیاتی، به استقراض گسترده از سیستم بانکی روی آوردهاند. با توجه به نرخهای بهره موثر بالای ۳۰درصد در بازار پول ایران، «هزینههای مالی» در صورت سود و زیان این شرکتها سهم بزرگی را میبلعد. این چرخه معیوب(استقراض برای پوشش زیان -> افزایش هزینههای مالی -> افزایش زیان) باعث شده حیاتشان تنها به تزریق نقدینگی دولتی و تجدید ارزیابی داراییها وابسته باشد.

– حکم نهایی: صنعت خودرو در این ماتریس قربانی مطلق جهش ارزی است. ناتوانی در انتقال هزینههای دلاری به قیمت نهایی و وابستگی شدید زنجیره تامین به ارز، این صنعت را در معرض فروپاشی قرار داده است.

فصل سوم: صنعت فولاد؛ پارادوکس صادرات و انرژی

صنعت فولاد ایران بهعنوان نماد صنعتی شدن کشور و دومین منبع ارزآوری پس از نفت، در سال۲۰۲۵ با چالشهای پیچیدهای مواجه است که موقعیت آن را از یک «برنده قطعی» به یک «برنده مشروط» تغییر داده است. فولادسازان ایرانی همواره بهعنوان سپری در برابر تورم

(Inflation Hedge) شناخته میشدند اما لبههای قیچی ارزی و انرژی اکنون گلوی این صنعت را میفشارد.

۳-۱- درآمد دلاری در محاصره ناترازی انرژی

صورتهای مالی غولهای فولادی نشان میدهد که درآمدهای عملیاتی آنها همبستگی مثبت بالایی با نرخ دلار دارد. صادرات محصولات میانی(بیلت و اسلب) و نهایی(میلگرد و ورق) درآمد ارزی قابلتوجهی ایجاد میکند.

– عملکرد مالی: گزارشهای مالی فولاد مبارکه(MSC) نشان میدهد که این شرکت با وجود چالشها، موفق به ثبت رکوردهای تولید و درآمد شده است. درآمدهای عملیاتی این گروه از مرز ۳۴۳هزارمیلیارد تومان عبور کرده و سود خالص ۱۰۸هزارمیلیارد تومانی را ثبت کرده است. این ارقام نشاندهنده قدرت بالای اهرم ارزی در این صنعت است.

– ضربه انرژی: این سودآوری اما میتوانست بسیار بالاتر باشد. بحران ناترازی گاز و برق در ایران خسارتی بالغبر ۵/۵میلیارد دلار به صنعت فولاد در سال ۲۰۲۵-۲۰۲۴ وارد کرده است. قطع گاز در زمستان و برق در تابستان، ظرفیت تولید را کاهش داده و هزینه فرصت عظیمی را تحمیل کرده است. تحلیلگران برآورد میکنند که اگر محدودیتهای انرژی نبود، سودآوری این صنعت میتوانست تا ۳۰درصد افزایش یابد. در واقع ناترازی انرژی بهعنوان یک «مالیات پنهان» عمل کرده و اثر مثبت جهش دلار را خنثی میکند.

۳-۲- تحریمها و دیوارهای تعرفهای

علاوهبر چالشهای داخلی، محیط بینالمللی نیز برای فولاد ایران خصمانهتر شده است. اتحادیه اروپا در اکتبر۲۰۲۵ تحریمهای جدیدی را اعمال کرد که تجارت فولاد و فلزات با ایران را ممنوع میکند.

– اثر بر بازارها: این تحریمها دسترسی ایران به بازارهای با حاشیه سود بالا در اروپا را مسدود کرده و صادرکنندگان را مجبور به تمرکز بر بازارهای منطقهای (مانند عراق و آسیا) میکند.

– بازار عراق: عراق بهعنوان یکی از مقاصد سنتی صادرات میلگرد ایران، تعرفههای وارداتی را افزایش داده و بازرسیهای مرزی را تشدید کرده است. این اقدامات باعث کاهش رقابتپذیری فولاد ایران و اجبار به ارائه تخفیفهای قیمتی (Discount) شده که حاشیه سود دلاری را کاهش میدهد.

۳-۳- سیاستهای تنظیم بازار داخلی و عوارض

دولت برای کنترل تورم داخلی و تامین نیاز صنایع پاییندستی(مانند خودروسازی و مسکن)، محدودیتهایی را بر صادرات اعمال کرده است. الزام به عرضه در بورس کالا با قیمتهای کنترلشده و وضع عوارض صادراتی روی محصولات خام و نیمهخام، بخشی از سود ناشی از جهش دلار را به خزانه دولت یا جیب مصرفکننده داخلی منتقل میکند.

با این حال به دلیل اینکه بخش عمده هزینههای فولادسازان (سنگآهن و انرژی) همچنان نسبت به قیمتهای جهانی ارزانتر است(هرچند قیمت گاز و برق افزایش یافته)، این صنعت همچنان دارای «مزیت نسبی» است.

– حکم نهایی: صنعت فولاد «برنده مشروط» است. اگرچه از افزایش نرخ ارز منتفع میشود اما محدودیتهای فیزیکی تولید(انرژی) و موانع تجاری (تحریم و عوارض)، سقف پرواز آن را محدود کردهاند. در سناریوی حذف کامل ارز نیما و آزادسازی نرخ انرژی، این صنعت میتواند جهش سودآوری عظیمی را تجربه کند.

فصل چهارم: صنعت پتروشیمی؛ کیمیاگری با گاز و سوداگری ارزی

صنعت پتروشیمی ایران قلب تپنده بازار ارز غیرنفتی و بازیگر اصلی در سامانه نیماست. رابطه این صنعت با دلار، مستقیمترین و قویترین رابطه در میان صنایع ایران است.

۴-۱- مکانیسم آربیتراژ خوراک و محصول

سودآوری پتروشیمیها تابعی از تفاوت (Spread) قیمت خوراک(گاز طبیعی یا نفتا) و قیمت فروش محصول جهانی است.

– مزیت خوراک: با وجود افزایش نرخ خوراک گاز در بودجههای سالانه، قیمت دلاری گاز تحویلی به پتروشیمیهای ایرانی همچنان پایینتر از رقبای جهانی(بهویژه اروپاییها)ست. این مزیت هزینه (Cost Advantage) پایه اصلی سودآوری است.

– تسعیر ارز: با تغییر سیاست ارزی و حرکت به سمت نرخ توافقی برای ارز پتروشیمیها، درآمد ریالی این شرکتها جهش قابلتوجهی یافته است. هر دلار صادراتی که پیش از این با نرخ ۲۸۵۰۰ یا ۴۰۰۰۰ تومان تسعیر میشد، اکنون پتانسیل تبدیل با نرخهای بالای ۵۵۰۰۰ تومان را دارد. این «اثر ترجمه»(Translation Effect) مستقیما سود خالص و سود هر سهم (EPS) را افزایش میدهد.

۴-۲- چالشهای عملیاتی: کاتالیست و تعمیرات

اگرچه ساختار هزینههای پتروشیمی عمدتا ریالی (خوراک و سربار) تصور میشود اما گلوگاههای فنی آن کاملا ارزی است.

– کاتالیست و قطعات: پتروشیمیها برای تداوم تولید به کاتالیستهای خاص و قطعات یدکی کمپرسورها و رآکتورها نیاز دارند. واردات این اقلام به دلیل تحریمها و مشکلات تخصیص ارز با چالش مواجه شده است. افزایش نرخ ارز، هزینه تعمیرات اساسی (Overhaul) را به شدت بالا برده است.

– قطعی گاز: پاشنه آشیل این صنعت نیز مانند فولاد انرژی است. در زمستان۲۰۲۵، گاز تحویلی به ۱۲مجتمع پتروشیمی قطع که منجربه توقف تولید و کاهش راندمان شد. برای متانولسازان که حاشیه سود کمتری دارند، این توقفها میتواند زیانده باشد بهویژه زمانی که قیمت جهانی متانول بالاست و شرکت فرصت فروش را از دست میدهد.

۴-۳- بازار چین و دیپلماسی انرژی

صادرات پتروشیمی ایران بهشدت به بازار چین وابسته است. دادههای ردیابی نفتکشها و محمولهها نشان میدهد که با وجود تحریمها، جریان صادرات به چین ادامه دارد، هرچند با تخفیفهای قیمتی و هزینههای معاملاتی بالاتر.

– نقش استراتژیک: صادرات پتروشیمی و نفت ایران در سپتامبر و اکتبر۲۰۲۵ به رکوردهای جدیدی دست یافت که نشاندهنده تقاضای بالای چین(احتمالا برای ذخیرهسازی استراتژیک) و ناتوانی تحریمها در قطع کامل این جریان است. این جریان درآمدی، نقدینگی لازم برای بقای این صنعت را فراهم میکند.

– حکم نهایی: صنعت پتروشیمی بیشترین نفع را از جهش دلار میبرد. ساختار مالی آن به گونهای است که «لانگ دلار»(Long USD) محسوب میشود. ریسک اصلی آن نه در بازار ارز بلکه در سیاستگذاری نرخ خوراک و پایداری تامین گاز نهفته است.

فصل پنجم: صنعت ساختمان؛ رکود تورمی و پناهگاه دارایی

صنعت ساختمان در ایران نقشی دوگانه ایفا میکند: از یکسو پیشران اشتغال و مصرف مصالح است و از سوی دیگر مهمترین کالای سرمایهای خانوارها برای حفظ ارزش پول. در سال۲۰۲۵، این صنعت درگیر یک «رکود تورمی» کلاسیک شده است.

۵-۱- هزینه ساخت و همبستگی با دلار

بهای تمامشده مسکن در ایران وابستگی شدیدی به نرخ دلار پیدا کرده است. نهادههای اصلی ساخت (فولاد، سیمان، تاسیسات) همگی دارای قیمتگذاری دلاری یا شبهدلاری هستند.

– آنالیز هزینه: گزارشها نشان میدهد که حداقل هزینه ساخت(بدون زمین) در تهران به ارقام ۳۵۰ تا ۱۱۳۴دلار در هر متر مربع(بسته به کیفیت و منطقه) رسیده است. با دلار ۷۰ تا ۹۰هزار تومانی، این یعنی هزینه ساخت هر متر مسکن معمولی از ۲۰میلیون تومان فراتر رفته است.

– نهادههای کلیدی: قیمت میلگرد و سیمان در بازار داخلی همپای بازارهای جهانی و نرخ ارز نوسان میکند. هر جهش در دلار، بلافاصله در قیمت تمامشده پروژههای ساختمانی منعکس میشود.

۵-۲- سقوط قدرت خرید و قفل شدن بازار

در حالی که هزینهها دلاری شدهاند، درآمد خریداران (تقاضای مصرفی) ریالی باقی مانده و از تورم عقب افتاده است. این شکاف عظیم منجر به خروج تقاضای مصرفی از بازار شده است.

– تورم اجاره: فشار قیمت مسکن به بازار اجاره سرریز کرده است. تورم اجارهبها در سال۲۰۲۵ به ۵/۳۶درصد رسید که فشاری طاقتفرسا بر مستاجران وارد میکند.

– رکود معاملات: بازار مسکن وارد فاز رکود عمیق شده است. حجم معاملات کاهش یافته و نقدشوندگی (Liquidity) داراییهای ملکی به شدت افت کرده است. سازندگان با «خواب سرمایه» مواجه هستند و نمیتوانند واحدهای تکمیلشده را با قیمتهای تمامشده جدید بفروشند.

– قیمتگذاری: با این حال قیمت اسمی مسکن کاهش نمییابد(چسبندگی قیمت). مالکان و سازندگان ترجیح میدهند ملک را خالی نگه دارند تا اینکه آن را زیر قیمتِ جایگزینی بفروشند. این پدیده باعث شده است که مسکن همچنان به عنوان یک «سپر تورمی» عمل کند اما سپری که نقد نمیشود.

– حکم نهایی: صنعت ساختمان در وضعیت «انجماد تورمی» است. برای دارندگان دارایی

(موجودی تکمیل شده)، افزایش قیمتها به معنای حفظ ارزش ثروت است(برنده دفتری) اما برای جریان تولید و پیمانکاری، رکود فعلی به معنای بیکاری و ورشکستگی پروژههاست (بازنده عملیاتی).

فصل ششم: ماتریس استراتژیک و چشمانداز ۲۰۲۶

۶-۱- ماتریس برندگان و بازندگان

۶-۲- سناریوهای پیشرو

۱- سناریوی آزادسازی کامل(Unification) : اگر دولت موفق به یکسانسازی نرخ ارز شود، پتروشیمی و فولاد بیشترین نفع را خواهند برد. صنعت خودرو با شوک قیمتی عظیم مواجه شده و بدون آزادسازی قیمت فروش نابود خواهد شد.

۲- سناریوی تداوم وضع موجود(Status Quo) : ادامه سیاست چندنرخی و تخصیص قطرهچکانی ارز. در این حالت صنعت خودرو به حیات نباتی خود با زیان انباشته ادامه میدهد و صادرات غیرنفتی(پتروشیمی و فولاد) به دلیل پیمانسپاری ارزی، دچار کماظهاری و فساد خواهد شد.

۶-۳- نتیجهگیری راهبردی

اکوسیستم صنعتی ایران در حال تجربه یک تفکیک (Decoupling) تاریخی است. صنایعی که به «رانت منابع» و «بازارهای جهانی» متصل هستند با وجود ناکارآمدیها برندگان تورم هستند. در مقابل، صنایعی که به «تقاضای داخلی» و «زنجیره تامین جهانی» وابستهاند، در حال ذوب شدن در کوره تورم و ناکارآمدی سیستمی هستند. برای سیاستگذار پیام روشن است: تداوم قیچی ارزی و انرژی نهتنها به کنترل تورم منجر نمیشود بلکه زیرساختهای صنعتی کشور را مستهلک کرده و سرمایهها را به سمت بازارهای غیرمولد(طلا، ارز، ملک راکد) فراری میدهد.

کارشناس ارشد مدیریت ساخت