سیاستگذاری انرژی در منطقه منا

مهرداد مقصودلو_یارانههای انرژی در کشورهای منطقه منا قابلتوجه است. این یارانهها در جهت حمایت از اقشار کمدرآمد و بنگاههای فعال در بخش کشاورزی و صنعت است. از سوی دیگر این یارانهها از سوی مردم به عنوان سهم آنها از درآمدهای نفتی تلقی میشود. دولتهای نفتی نیز به منظور ثبات سیاسی و جلوگیری از آشوبهای اجتماعی تمایل دارند پرداخت این یارانهها را ادامه دهند و ترجیح میدهند اصلاحات در سیستم یارانههای انرژی را به تاخیر بیندازند.

با این وجود کاهش درآمدهای نفتی و کسری بودجه دولتها و آثار زیانبار پرداخت این یارانهها مانند: انحرافات قیمتی، مصرف بالای انرژی، هدررفت انرژی در بخشهای صنعتی و بهرهوری پایین انرژی سبب شده است فشار دولتها برای اصلاح این سیستم افزایش پیدا کند. همچنین این یارانهها بیشتر به نفع اقشار مرفه جامعه است و آثار خارجی منفی آن از جمله آلودگی هوا، ترافیک و تغییرات آبوهوایی به همه اقشار جامعه برمیگردد. از سوی دیگر این یارانهها میتواند برای تامین هزینههای آموزشی، بهداشتی و زیرساختی استفاده شود که سبب افزایش رفاه همه مردم شود.

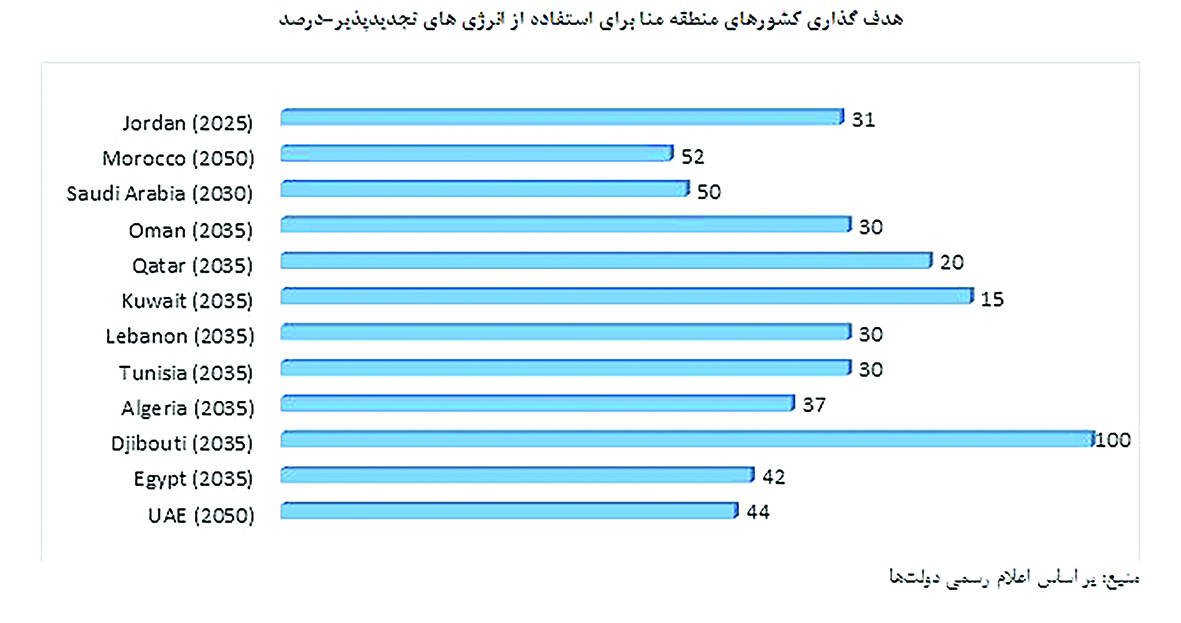

بر همین اساس برخی کشورهای منطقه منا به دنبال اصلاح سیستم یارانههای انرژی هستند. برای مثال اردن به دنبال حذف تدریجی یارانهها و پرداخت نقدی به اقشار کمدرآمد است. مراکش و مصر نیز گامهای مهمی در این ارتباط برداشتهاند. ایران در سال ۲۰۱۰ طرح هدفمندی یارانهها را اجرایی کرد که باوجود موفقیتهای اولیه، پس از حدود یک دهه نتوانست اهداف پیشبینی شده را محقق کند.

با توجه به کشش قیمتی پایین نفت، نیاز است اصلاح تدریجی قیمتها صورت گیرد تا عوامل اقتصادی بتوانند جایگزینهایی برای سوخت فسیلی پیدا کنند. از مهمترین این جایگزینها برای منطقه منا انرژیهای تجدیدپذیر به ویژه انرژی خورشیدی و انرژی بادی هستند به طوری که با در نظر نگرفتن انرژی برقابی، سهم انرژی خورشیدی حدود ۶۰درصد و انرژی بادی حدود ۳۰درصد از کل انرژیهای تجدیدپذیر در کشورهای عربی است. در این کشورها میزان سرمایهگذاری در انرژیهای تجدیدپذیر از ۲/۲میلیارد دلار در سال ۲۰۱۰ به ۹/۱۰میلیارد دلار در سال ۲۰۲۰ افزایش پیدا کرده است که ۴۰۰درصد رشد را نشان میدهد

(Arab Future Energy Index, AFEX 2023).

در سال ۲۰۲۲ در حدود ۳/۶۹ درصد از تولید برق در منطقه خاورمیانه از گاز طبیعی بوده است. از سال ۲۰۱۱ به بعد، گاز طبیعی سهم بیشتری از نفت را در عرضه انرژی این منطقه داشته است. به علاوه، بیش از ۹۶درصد تولید برق خاورمیانه از سوختهای فسیلی است.

تجزیه و تحلیلگذار به انرژی سبز در منطقه منا، پتانسیل بالقوهای را در مورد افزایش اشتغال نیروی کار ماهر و فواید اقتصادی و اجتماعی آن نشان میدهد. این فواید، حوزههای زیادی را از توسعه زیرساختها و صنایع تا تحقیق و توسعه دربر میگیرد و میتواند سبب رشد اقتصادی پایدار در این منطقه شود.

استفاده از تکنولوژیهای سبز در بخش انرژی مانند انرژیهای خورشیدی، بادی، زیست توده، برقابی و هیدروژن سبز به صنایع پشتیبان و زنجیرههای ارزش جدید نیاز دارد که سبب اشتغالزایی فزایندهای میشود. بیشتر این بخشها برای راهاندازی، اجرا و نگهداری به نیروی کار ماهر نیاز دارند.

علاوه بر آن، چندین کشور از جمله الجزایر، مصر، مراکش، عربستان سعودی و امارات متحده عربی در حال پیشرفت در صنایع پاییندستی همچون حملونقل الکتریکی و ساخت باتری هستند که اشتغال قابلتوجهی را ایجاد میکند.

سرمایهگذاری در این بخش در منطقه منا میتواند

علاوه بر تنوع بخشیدن به اقتصاد این کشورها ردپای کربن را در آنها کاهش داده و در حوزههای مختلف صنعت و خدمات اشتغال ایجاد کند. ضمن آنکه میتواند به بالا بردن سطح دانش، مهارت و دستمزدهای نیروی کار منجر شود و کارآمدی را در بخش انرژی بهبود ببخشد.

میانگین رشد ظرفیت انرژیهای تجدیدپذیر در منطقه خاورمیانه (۳/۸درصد) تقریبا برابر با میانگین جهانی (۶/۸درصد) است. با این وجود، با توجه به ظرفیت ۳۶گیگاواتی راهاندازی شده، هنوز این منطقه پتانسیل بالایی برای سرمایهگذاری در این حوزه دارد.

در دوران گذار انرژی، منطقه منا این پتانسیل را دارد که به یک رهبر جدید در حوزه انرژی تبدیل شود. این منطقه میتواند در کنار کشورهای پیشرو، نقش مهمی در انحصار فناوریهای پاک، بازارهای صادراتی و سهم بالایی در ۷/۱۳میلیون شغل ایجاد شده در انرژیهای تجدیدپذیر داشته باشد. با وجود مزیت نسبی و تخصص در سوختهای فسیلی منابع فراوان تجدیدپذیر و نیروی کار جوان کشورهای منا میتوانند سیاستهای انرژی سبز و گذار انرژی را به بهترین شکل اعمال کنند.

در غرب آسیا، ترکیه در بین ۲۰ کشور برتر دنیا در زمینه استفاده از انرژی خورشیدی با ظرفیت ۳/۱۱گیگاوات است. ترکیه در سال ۲۰۲۳، ۹/۱گیگاوات را به ظرفیت این نوع انرژی اضافه کرد که یک رکورد محسوب میشود (IRENA, 2024a) . در یک دهه گذشته، این کشور مشوقهای زیادی را از جمله اصلاح تعرفهها برای واردات تجهیزات انرژی خورشیدی و قوانین مالیات بر ارزشافزوده اجرا کرده است. در اردن، برآوردها نشان میدهد پروژههای مربوط به فتوولتائیک خورشیدی در مقیاس تجاری (با ظرفیت ۹۱۹مگاوات)، ۲۸۱۰۰ نفر در سال ۲۰۲۳ اشتغال مستقیم ایجاد کرده اند.

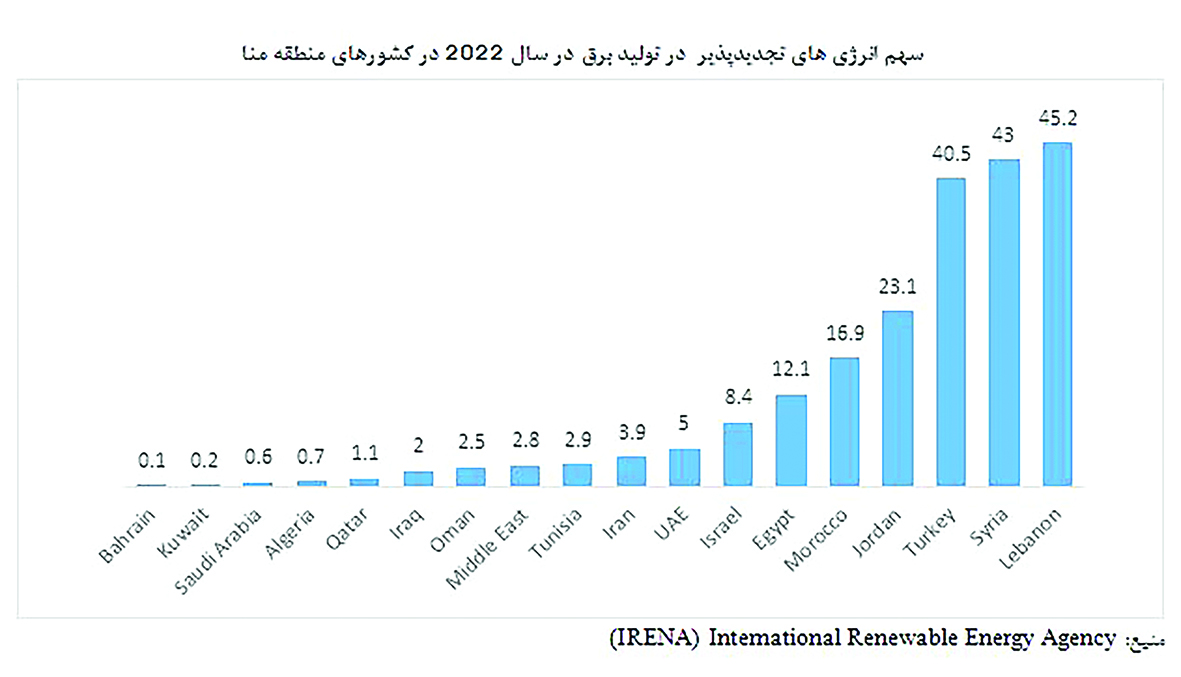

ایران بیشتر تولید انرژی خود را از نیروگاههایی با سوخت فسیلی دارد. در عین حال پتانسیلهای زیادی هم برای تولید برق از انرژیهای سبز مانند خورشید و باد دارد اما در مقایسه با کشورهای منطقه عملکرد قابل قبولی نداشته است. انرژیهای تجدیدپذیر نقش کمرنگی در تامین برق ایران دارند. در سال ۲۰۲۳ ایران کمتر از ۷۵مگاوات ظرفیت جدید در این حوزه نصب کرده است در حالی که عربستان سعودی و ترکیه به ترتیب ۲۸۴۰ و ۲۸۰۰مگاوات به ظرفیت خود در همین سال اضافه کردهاند. ایران در مقایسه با سایر کشورهای خاورمیانه از پتانسیل انرژی بادی نسبتا خوبی به ویژه در مناطقی مانند شرق و جنوبشرقی کشور برخوردار است. با این حال انرژی بادی سهم ناچیزی در تولید برق ایران دارد. این مساله نشاندهنده سرمایهگذاری ناکافی در احداث این نوع نیروگاههاست. در عین حال در اسناد بالادستی از جمله قانون برنامه هفتم توسعه کشور تاکید شده است که حدود ۴۰درصد از ظرفیت نیروگاههای جدید باید به نیروگاههای غیرفسیلی (تجدیدپذیر و هستهای) اختصاص پیدا کند.

جمعبندی

در مجموع باید گفت با توجه به تغییرات قابلتوجه در بازار انرژی در دهههای اخیر و پررنگ شدن نقش انرژیهای تجدیدپذیر و رشد تقاضا در سالهای پیشرو، کشورهای منطقه منا باید به سرمایهگذاری در این حوزه شتاب بخشند. با افزایش سرمایهگذاری در انرژیهای تجدیدپذیر، علاوه بر کاهش اثرات نامطلوب زیستمحیطی، میتوان با آموزش و مهارتآموزی مجدد نیروی کار، اشتغال خوبی را در میان نیروی کار ماهر ایجاد کرد.

در چند سال گذشته کشورهای ترکیه، اردن، عربستان و امارات متحده عربی توانستند سرمایهگذاریهای خوبی در این زمینه داشته باشند. با این وجود، کشورهایی مانند ایران که با ناترازی شدید در حوزه انرژی روبهرو هستند، عقبماندگی قابلتوجهی در این بخش دارند به طوری که در ۱۰سال گذشته رشد حدود ۵/۱درصدی را در این حوزه تجربه کرده است. ایران که با تحریمهای بینالمللی و کشمکشهای نظامی نیز مواجه است با مشکلات بسیاری در جذب تکنولوژی و ورود سرمایههای خارجی روبهرو است. کشورهای شمال آفریقا مانند تونس، مصر و الجزایر نیز نتوانستند در این زمینه رشد مناسبی را تجربه کنند.

* کارشناس توسعه اقتصادی