خروج اجباری مصرفکنندگان واقعی از مسکن

جهان صنعت– افزایش پیوسته نرخ دلار و کاهش ارزش پول ملی یکی از تعیینکنندهترین عوامل پیدایش و تعمیق بحران مسکن در ایران است. دادههای رسمی نشان میدهند که بهطور مستمر قیمت مسکن در تهران طی سالهای اخیر بهشدت افزایش یافته بهطوریکه متوسط قیمت هرمترمربع واحد مسکونی در پایتخت به حدود ۸۸۵میلیونریال رسیده که برای بسیاری از خانوارها غیرقابلدسترس بوده بهگونهای که بیش از نیمی از جمعیت تهران توان خرید مسکن را ندارند. این افزایش قیمتها از سال۱۳۹۶ تاکنون تقریبا ۱۱برابر شده در حالی که ارزش ریال دربرابر دلار بهطور قابلتوجهی کاهش یافته و این نابرابری منجر به حذف بخش بزرگی از تقاضای مصرفی از بازار شده است.

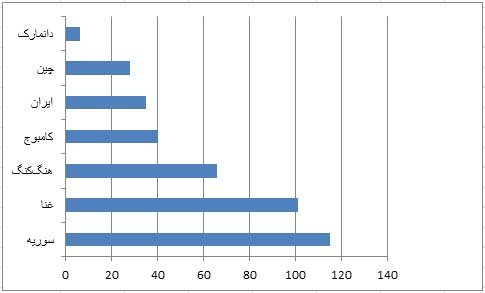

در سطح جهانی نیز مقایسهها نشان میدهد که ایران در رتبه هفتم کشورهایی قرار دارد که دسترسی به مسکن نسبت به درآمد خانوارها بدترین وضعیت را دارد و این پیامد ترکیبی بحران ارزی، تورم بالا و رشد بالای قیمت مسکن است. در برخی مناطق تهران نسبت قیمت مسکن به درآمد خانوار بهقدری شدید است که برای یک کارگر متوسط با حقوق ماهانه حدود ۲۰۰دلار سالها طول میکشد تا بتواند حتی یکواحد متوسط را خریداری کند.

این وضعیت نشان میدهد که تورم ارزی نهتنها بهای کالاها را افزایش داده بلکه ساختار تقاضا را نیز تغییر داده و بهرهبرداری واقعی از بازار مسکن را برای خانوارهای متوسط و کمدرآمد دشوار یا ناممکن کرده است.

جهش ناهمزمان قیمتها و توان پرداخت خانوار

تورم بالا در بازار مسکن ایران با تورم عمومی اقتصاد ارتباط مستقیم دارد اما سرعت افزایش قیمت خانهها بهطور چشمگیری از رشد درآمد خانوارها پیشی گرفته است. در سالهای اخیر میانگین قیمت مسکن بهگونهای افزایش یافته که نسبت به سالهای قبل از سال۱۳۹۷ رشدهای چندصددرصدی در برخی بازهها ثبت شده است. برای مثال در دهه اخیر قیمت مسکن در تهران بیش از چندهزاردرصد افزایش یافته و حتی اگر آن را با تورم عمومی تنظیم کنیم رشد همچنان چشمگیر است. این افزایش قیمتها باعث شده که وامهای مسکن که زمانی میتوانستند سهم قابلتوجهی از هزینه خرید را پوشش دهند دیگر اثر قابلتوجهی بر توان پرداخت خانوارها نداشته باشند. تحلیلهای رسمی و رسانهای نشان دادند که با متوسط قیمتهای مسکن در تهران وام بانکی حتی برای خرید چندمترمربع مسکن هم کافی نیست و عملا نقشی در کاهش فاصله قیمت خانه و درآمد ایفا نمیکند. در شرایطی که تسهیلات بانکی با سود بالا عرضه میشود و حقوق و درآمد خانوارها توان جبران این هزینهها را ندارند مساله خانهدار شدن به یکمعضل بنیادی تبدیل میشود.

همزمان تورم اجارهبها نیز اهمیت دارد. آمارها نشان میدهند اجارهبها در شهرهای بزرگ نسبتبه سالهای قبل بهطور قابلتوجهی افزایش یافته و بخش قابلتوجهی از درآمد خانوادهها را مصرف میکند تاجاییکه سهم هزینه مسکن از سبد هزینه خانوارها به عددهایی بیش از ۴۰درصد رسیده است.

این نابرابری میان رشد قیمت مسکن و درآمدها موجب شده تقاضای مصرفی بهتدریج از بازار خارج شود و تقاضای واقعی به حاشیه رانده شود در حالی که فقط تقاضای سرمایهای یا کسانی که توان مالی بالایی دارند همچنان امکان حضور در بازار را پیدا میکنند.

رکود و کاهش تقاضای واقعی در مقابل رشد هزینهها

همزمان با افزایش قیمت مسکن فعالیت در بازار معاملات نیز با رکود قابلتوجهی مواجه بوده است. بیان رسمی فعالان حوزه نشان میدهد که فروشندگان و سازندگان در جهت کاهش ریسک تمایل کمتری به عرضه واحدها دارند و این باعث کاهش معاملات و رکود در بازار شده است. رکود معاملاتی با وجود افزایش قیمتها به این معناست که بخش واقعی تقاضا بهدلیل عدم توان مالی وارد بازار نمیشود و سهم معاملات بهسمت خریداران سرمایهای کاهش یافته یا حتی تقاضا ازسوی این گروه نیز کاهش یافته است.

برخی گزارشها نشان میدهند در دورههای اخیر رشد قیمت مسکن اندکی کاهش یافته اما این کاهش در سطح اسمی بوده و هنوز قیمتها بسیار بالاتر از قدرت خرید خانوارها هستند. به گفته منابع رسمی، رشد تورم بخش مسکن در برخی دورهها به حدود ۲۴درصد رسیده درحالیکه نرخ تورم عمومی دیگر بازارها نیز تغییرات متفاوت داشته است؛ نشانهای از رکود توأم با تورم(رکود تورمی) در بخش مسکن.

این ترکیب رکود و تورم بیانگر آن است که افزایش قیمت مسکن بدون ایجاد زمینههای مالی و درآمدی مورد نیاز برای خرید باعث شده تقاضای واقعی از بازار حذف شود و بخش عرضه نیز بهدلیل انتظار قیمت بالاتر عرضه خود را محدود کرده است.

تاثیر نابرابری بین مصالح و هزینه تمامشده ساخت

یکی از مهمترین کانالهای انتشار تاثیر تورم دلار و کاهش ارزش پول ملی، افزایش هزینههای تولید و ساختوساز است. آمارهای رسمی نشان میدهند که تورم بخش مسکن در برخی دورهها به حدود ۴۰درصد رسیده و این تورم شامل افزایش قیمت مصالح، هزینه دستمزد و دیگر نهادههای تولید ساختوساز میشود.

افزایش شدید قیمت مصالح و نهادههای ساختوساز باعث شده حتی اگر تقاضا نیز وجود داشته باشد سرمایهگذاران و سازندگان با ریسکهای جدی در تکمیل پروژهها روبهرو شوند. از این رو سیاستهای حمایتی مانند طرحهای انبوهسازی زمانی که بدون تامین مالی و منابع پایدار اجرا شوند نتایج ضعیفی دارند و حتی میتوانند به افزایش قیمت تمامشده پروژهها منجر شوند بهویژه زمانی که هزینه زمین، مصالح و دستمزدها به سرعت افزایش مییابند.

این نابرابری میان هزینههای تولید و توان مصرفکننده شکاف قیمتی عمیقی به وجود آورده که بدون ابزارهای نظاممند مالی و تسهیلات واقعی قابل جبران نیست.

مقایسه جهانی جهانی؛ ایران در میان کشورهایی با بدترین دسترسی

آمارهای بینالمللی نیز وضعیت نامطلوب دسترسی به مسکن در ایران را تایید میکنند. دادهها نشان میدهند که ایران در رتبه کشورهای با بدترین نسبت قیمت به درآمد قرار دارد بهطوریکه بخش بزرگی از جمعیت بهدلیل نسبت بسیار بالای قیمتهای خانه به درآمدهای واقعی قادر به مالکیت مسکن نیستند.

این رتبه جهانی نامناسب در کنار افزایش سهم هزینه مسکن در سبد هزینه خانوار فشار معیشتی را تشدید کرده و موجب شده حتی اجارهنشینی بلندمدت برای بسیاری از خانوارها نیز دشوار شود. درچنینوضعیتی سخن گفتن از بازار مسکن بهعنوان امکانی برای دسترسی به سرپناه مناسب نهتنها آرمانی بلکه برای بخش بزرگی از جامعه غیرقابلتحقق شده است.

پیامدهای حذف تقاضای مصرفی

افزایش بیرویه قیمتها و خروج خانوارهای واقعی از بازار مسکن باعث شده پیامدهای اقتصادی و اجتماعی جدی ظهور کند. افزایش سهم هزینه مسکن از درآمد خانوارها فشار بر دیگر مخارج اساسی مانند آموزش، سلامت و خوراک را افزایش داده و در نتیجه توان معیشتی خانوارها را بهطور قابلتوجهی کاهش داده است.

در عین حال کاهش توان خرید و افزایش هزینههای مسکن باعث شده تقاضای مصرفی به حاشیه رانده شود، رکود در بخش معاملات افزایش یابد و ادامه این روند بتواند اثرات بلندمدت در چگونگی زندگی خانوارها بگذارد ازجمله افزایش مهاجرتهای داخلی به حاشیه شهرها و رشد ناکارآمدی اجتماعی.