تغییر قواعد بازی

سمانه سادات خرمگاه– مرکز پژوهشهای اتاق ایران در گزارش صدوبیستودوم خود باعنوان «پایش تحولات تجارت جهانی» تصویری جامع از سال۲۰۲۵ و چشمانداز سال۲۰۲۶ ارائه میدهد.

این گزارش مجموعهای از روندهای کلیدی در اقتصاد، تجارت و ژئوپلیتیک جهانی را مرور و مسیرهای احتمالی آینده را ترسیم میکند. این گزارش نشان میدهد که سال گذشته نقطه عطفی در اقتصاد سیاسی جهان بود. ایالاتمتحده با افزایش بیسابقه تعرفهها موجی از حمایتگرایی ایجاد کرده بود که زنجیرههای تامین جهانی را دگرگون کرد. همزمان بحران بدهیهای عمومی، فشار بر اقتصادهای نوظهور و گسترش استفاده از ارزهای دیجیتال و استیبلکوینها چهره تازهای بهنظام مالی جهانی بخشید.

از طرفی تحلیل بازارهای مالی نشان میدهد که رشد سریع داراییهای دیجیتال و افزایش حجم معاملات درکنار نوسانات بدهی و نرخ بهره فضایی از خوشبینی غیرمنطقی را ایجاد کرده که میتواند بهبحرانهای جدید منجر شود. گزارش تاکید میکند که سلطه تاریخی دلار با چالشهای تازهای روبهرو است. ظهور زیرساختهای مالی جایگزین ازجمله پروژه بلاکچینی چین (mBridge) نشانهای از تغییر توازن قدرت در نظام پولی بینالملل است. یکی از محورهای اصلی گزارش تغییر مسیر تجارت و انرژی در خاورمیانه است. بحرانهای همپوشان در غزه، لبنان، سوریه، یمن و سودان با مسیرهای حیاتی تجارت جهانی گره خوردند. دراینمیان ایران بهعنوان بازیگری کلیدی معرفی شده که نقش آن میتواند کاتالیزور تغییرات بزرگ منطقهای باشد.

این گزارش تاکید دارد که جهان وارد دورهای شده که در آن تجارت و سرمایهگذاری دیگر فقط اقتصادی نیستند بلکه با ملاحظات امنیتی، فناوری و ژئوپلیتیک درهم تنیدند. برای سیاستگذاران و فعالان اقتصادی درک این تحولات و آمادگی برای مواجهه با تغییرات سریع ضرورتی حیاتی در سال۲۰۲۶ خواهد بود.

آنچه در اقتصاد و تجارت گذشت

سال۲۰۲۵ در تاریخ اقتصاد سیاسی جهان بهعنوان مقطعی ثبت خواهد شد که در آن الگوهای سنتی جهانیسازی جای خود را بهیک «دیپلماسی اقتصادی معاملاتی» و پراکندگی ساختاری دادند. این سال تنها با اعداد و ارقام توصیف نشده بلکه با تغییر جهتهای بنیادین در سیاستهای کلان قدرتهای بزرگ شناخته میشود. درحالیکه پیشبینیهای اولیه بر ثبات پساز بحرانهای ابتدای دهه متمرکز بود واقعیتهای سال۲۰۲۵ نشان داد که جهان وارد عصر جدیدی از حمایتگرایی شده است؛ دورانی که در آن بزرگترین اقتصاد جهان نرخ تعرفههای خود را بهسطحی رساند که از سال۱۹۳۵ تاکنون بیسابقه بوده است. این جهش تعرفهای نهتنها زنجیرههای تامین را دستخوش تغییر کرد بلکه هزینه زندگی را برای خانوارهای متوسط بهشدت افزایش و مفهوم «تجارت آزاد» را به«تجارت مشروط» تغییر داد. دراینمیان شکاف میان دادههای رسمی و واقعیتهای میدانی بهویژه در مورد قدرتهای نوظهور مانند چین بیشازهرزمان دیگری خودنمایی کرد. درحالیکه آمارهای رسمی از رشد پایدار حکایت داشتند شاخصهای جایگزین نشاندهنده یکبحران ساختاری در تقاضای مصرفکننده و مازاد ظرفیت صنعتی بودند که بازارهای جهانی را با سیل کالاهای ارزانقیمت مواجه کرد. همزمان عرصه مالی شاهد انقلابی بیصدا اما عمیق بود. ارزهای دیجیتال و استیبلکوینها از حاشیه بهمتن اقتصاد جهانی حرکت کردند و حجم تراکنشهای آنها بهارقامی رسید که سیستمهای بانکی سنتی را بهچالش کشید.

در سطح ژئوپلیتیک استفاده از ابزارهای اقتصادی بهعنوان سلاح بهاوج خود رسید. از سهمهای طلایی دولتها در صنایع استراتژیک گرفته تا مکانیسمهای سختگیرانه غربالگری سرمایهگذاری همگی نشاندهنده این واقعیت بودند که امنیت ملی اکنون بیشاز هرزمان دیگری با جریان سرمایه و تکنولوژی گره خورده است. در این گزارش بهبررسی ابعاد مختلف این تحولات از جنگهای تعرفهای و بحران بدهیهای عمومی تا ظهور زیرساختهای مالی جایگزین و جایگاه بازیگران منطقهای ازجمله ایران در این نظم نوین خواهیم پرداخت. سال۲۰۲۵ سالی بود که در آن اقتصاد جهانی از یکپارچگی بهسمت بلوک بندیهای استراتژیک حرکت کرد و قواعد قدیمی تجارت بینالملل زیربار فشار رقابتهای ژئوپلیتیک بازتعریف شدند.

عصر جدید حمایتگرایی و بازگشت بهتعرفههای قرنبیستمی

یکی از شاخصترین ویژگیهای سال۲۰۲۵ بازگشت ایالاتمتحده بهسیاستهای انقباضی تجاری شدید بود. نرخ موثر تعرفهها در این کشور به۸/۱۶درصد رسید که بالاترین میزان در یکقرن اخیر محسوب میشود. این تغییر سیاست که باعنوان «روز آزادی» آغاز شد ضربهمستقیمی بهقدرت خرید مصرفکنندگان وارد کرد بهطوریکه برآوردهای اقتصادی نشاندهنده ازدسترفتن متوسط هزارو۷۰۰دلار از درآمد هر خانوار آمریکایی بهدلیل انتقال هزینههای تعرفه به قیمت نهایی کالاهاست.

این رویکرد معاملاتی منجربه شکلگیری الگوهای جدیدی در تجارت دوجانبه شد. مکزیک با عبور از مرز ۸۴۰میلیارد دلار تجارت دوجانبه با ایالاتمتحده جایگاه خود را بهعنوان بزرگترین شریک تجاری این کشور تثبیت کرد. نکته قابلتوجه در این روند تعلیق موقت تعرفههای متقابل تنها هفتروز پس از اعلام آنها بود که نشاندهنده استفاده از تعرفه بهعنوان یکابزار فشار در مذاکرات برای کسب امتیازات سیاسی و اقتصادی است. این مذاکرات بهنتایج متفاوتی منجر شد؛ از موفقیتهای نسبی با ژاپن و کرهجنوبی گرفته تا بنبست با چین بر سر مواد معدنی حیاتی.

ژئوپلیتیک انرژی و مداخلهگرایی دولتی

در سال۲۰۲۵ مرز میان بخش خصوصی و دولتی در صنایع استراتژیک کمرنگتر شد. دولت ایالاتمتحده با اتخاذ رویکردی نوین در امنیت اقتصادی اقدام بهخریداری سهام در شرکتهای کلیدی کرد که بارزترین نمونه آن تصاحب «سهم طلایی» در شرکت فولاد آمریکا برای جلوگیری از تملک آن توسط نایبون استیل ژاپن بود. این روند تنها بهصنعت فولاد محدود نماند و تا پایان سال دولت در شششرکت دیگر نیز سهام مالکانه بهدست آورد.

در حوزه بینالملل اتحادهای اقتصادی حول محور انرژی بازتعریف شدند. توافقات دوجانبهایالاتمتحده با شرکای گروههفت بهجز کانادا نشاندهنده یکپارچگی منافع اقتصادی و ژئوپلیتیک دربرابر روسیه و چین بود. بهویژه توافق با اتحادیه اروپا و ژاپن که شامل تعهدات گسترده برای خرید گاز طبیعی مایع تا سال۲۰۳۰ بوده امنیت انرژی را بهعنوان ستون اصلی اتحادهای نظامی و سیاسی تثبیت کرد. این توافقات فراتر از چارچوبهای ساده تجاری تلاشی هماهنگ برای تدوین قوانین جدید در حوزههای دیجیتال، موانع نظارتی و مواد معدنی استراتژیک بودند.

بحران بدهی و چالشهای مالی در بازارهای نوظهور

ثبات مالی جهانی در سال۲۰۲۵ تحت فشار بدهیهای عمومی قرار داشت. نسبت بدهی دولتها بهتولید ناخالص داخلی در سطح جهان به۷/۹۴درصد رسید. در حوزه یورو این نسبت به۲/۸۸درصد افزایش یافت که عمدتا ناشی از نرخهای بهره بالا و محدودیتهای مالی بود. این وضعیت ریسکهای جدی برای ثبات مالی منطقه ایجاد کرده بهویژه زمانی که با مبانی اقتصاد کلان متضاد در کشورهای مختلف عضو این اتحادیه مقایسه میشود.

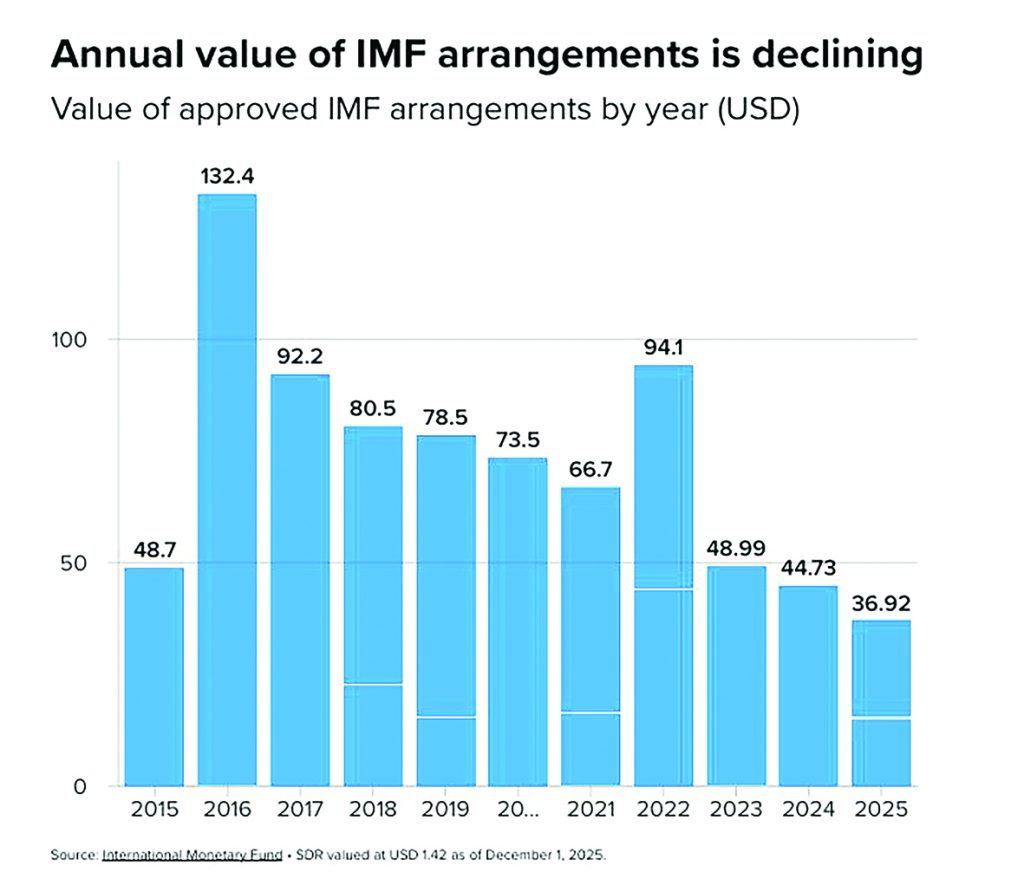

وضعیت در کشورهای کمدرآمد و بازارهای نوظهور بهمراتب نگرانکنندهتر بود. کمتر از ۱۰درصد از این اقتصادها دارای رتبهاعتباری سرمایهگذاری هستند و بسیاری از کشورهای آفریقایی اساسا هیچ رتبهبندی اعتباری ندارند. این فقدان اعتبار باعث شده که هزینه استقراض برای این کشورها ۹برابر بیشتر از کشورهای توسعه یافته باشد. دراینمیان صندوق بینالمللی پول با تصویب ۳۷میلیارد دلار وام جدید سعی در مدیریت بحران داشت که سهم آرژانتین بهتنهایی ۶۰درصد از این اعتبارات را بهخود اختصاص داد. بااینحال کاهش ۲۶درصدی کمکهای توسعهای رسمی در دوسال اخیر فشار مضاعفی بر این اقتصادها وارد کرده است.

ظهور زیرساختهای مالی جایگزین و نفوذ دیجیتال

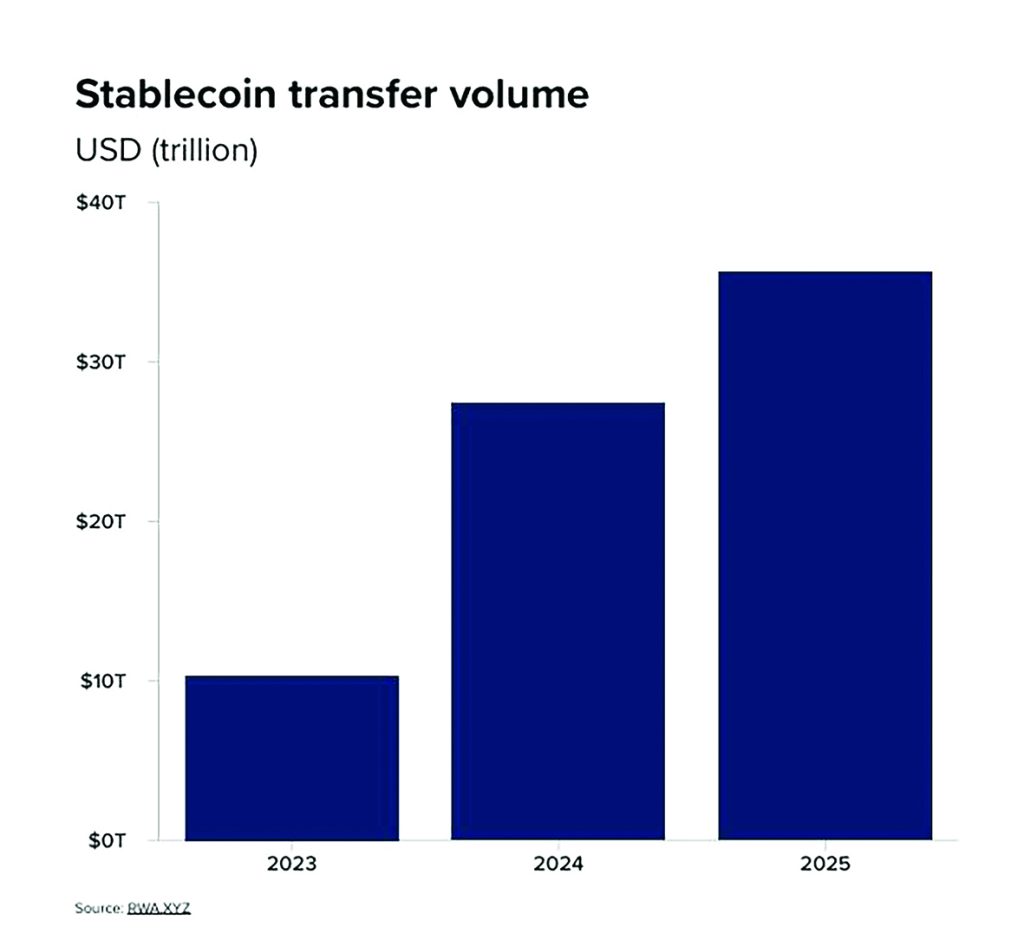

سال۲۰۲۵ شاهد جهش خیرهکننده در استفاده از ابزارهای مالی دیجیتال بود. حجم تراکنشهای استیبلکوینها بهرقم بیسابقه ۳۵تریلیوندلار رسید و ارزش بازار آنها از ۳۰۰میلیارد دلار فراتر رفت. این داراییها بهویژه در مناطقی مانند آفریقای زیرصحرا که شاهد رشد ۵۲درصدی فعالیتهای بلاک چینی بود بهابزاری حیاتی برای حفظ ارزش داراییها و ارسال حوالههای ارزی تبدیل شدند. حجم حوالههای ارزی کارگران مهاجر به۶۹۰میلیارد دلار رسید هرچند هزینههای بالای انتقال و وضع مالیاتهای جدید(مانند مالیات یکدرصدی در آمریکا) چالشهای جدیدی ایجاد کرد.

در حوزه کلان چین با توسعه پلتفرم mBridge که یک سیستم پرداخت عمدهفروشی مبتنی بر بلاک چین بوده گام بلندی برای دورزدن سیستمهای مالی غربی برداشت. پیوستن کشورهایی مانند عربستان سعودی و اماراتمتحدهعربی بهاین پروژه و ابراز تمایل روسیه برای استفاده از آن بهعنوان زیربنای ارز احتمالی بریکس باعث خروج نهادهای بینالمللی مانند بانک تسویه حسابهای بینالمللی از این پروژه بهدلیل نگرانیهای امنیتی شد. این تحول نشاندهنده آغاز پایان هژمونی مطلق سیستمهای پرداخت غربی در تجارت بینالملل است.

اقتصاد چین: شکاف میان آمار و واقعیت

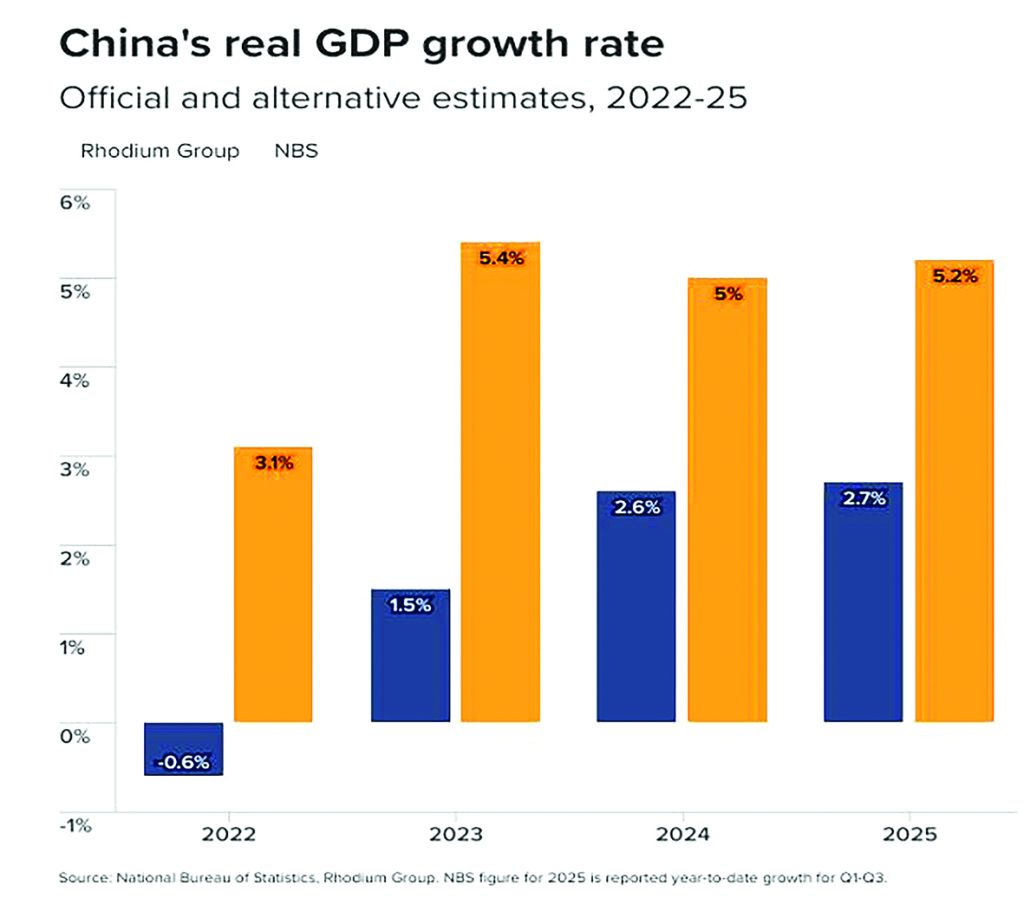

چین در سال۲۰۲۵ با پارادوکسهای عمیقی روبهرو بود. درحالیکه پکن نرخ رشد رسمی را نزدیک بههدف ۵درصدی اعلام کرد تحلیلهای مستقل و شاخصهای جایگزین رشد واقعی را نزدیک به۷/۲درصد برآورد کردند. کاهش مداوم قیمتهای تولیدکننده برای ۳۸ماه متوالی و بحران در بخش مسکن پکن را ناچار کرد تا برای حفظ رشد بهشدت بر تولیدات صنعتی و صادرات تکیه کند. این سیاست منجر بهمازاد ظرفیت عظیم و رقابت تهاجمی برای کسب سهم از بازار جهانی شد.

علاوهبراین چین تسلط خود را بر زنجیره ارزش فناوریهای آینده حفظ کرد. ۹۲درصد از فرآوری و جداسازی عناصر نادر خاکی که برای صنایع مدرن حیاتی هستند همچنان در کنترل چین باقی ماند. ازسوی دیگر صدور ۱۳میلیاردیوآن «اوراق قرضه پاندا» توسط دولتهای خارجی نشان داد که باوجود چالشهای ساختاری چین همچنان درحال تقویت جایگاه یوآن در بازارهای بدهی بینالمللی است.

ایران در فضای اقتصاد جهانی۲۰۲۵: تحریمها و شبکههای غیررسمی

در متن گزارشهای بینالمللی سال۲۰۲۵ نام ایران عمدتا در پیوند با شبکههای مالی غیررسمی و دورزدن تحریمها بهچشم میخورد. براساس ارزیابیهای اطلاعاتی ایران موفق شده از ابتدای سال بیش از یکمیلیارد دلار منابع مالی را منتقل کند. این مبالغ که عمدتا از فروش نفت حاصل شده ازطریق صرافیها و شرکتهای خصوصی در دوبی و اماراتمتحدهعربی و شبکههایی در ترکیه و عراق جابهجا شدند.

این دادهها نشاندهنده دو واقعیت مهم در مورد اقتصاد ایران در سال۲۰۲۵ هستند: نخست توانایی بالای حاکمیت در تطبیق خود با محدودیتها و یافتن مسیرهای جایگزین پساز بستهشدن مسیرهای سنتی ازطریق سوریه و بیروت. دوم تداوم وابستگی بهفروش نفت بهعنوان منبع اصلی تامین مالی حتی در شرایطی که فشارهای بینالمللی بر زنجیره تامین مالی غیررسمی افزایش یافته است.

هوشمصنوعی و تغییر پارادایم در تجارت دیجیتال

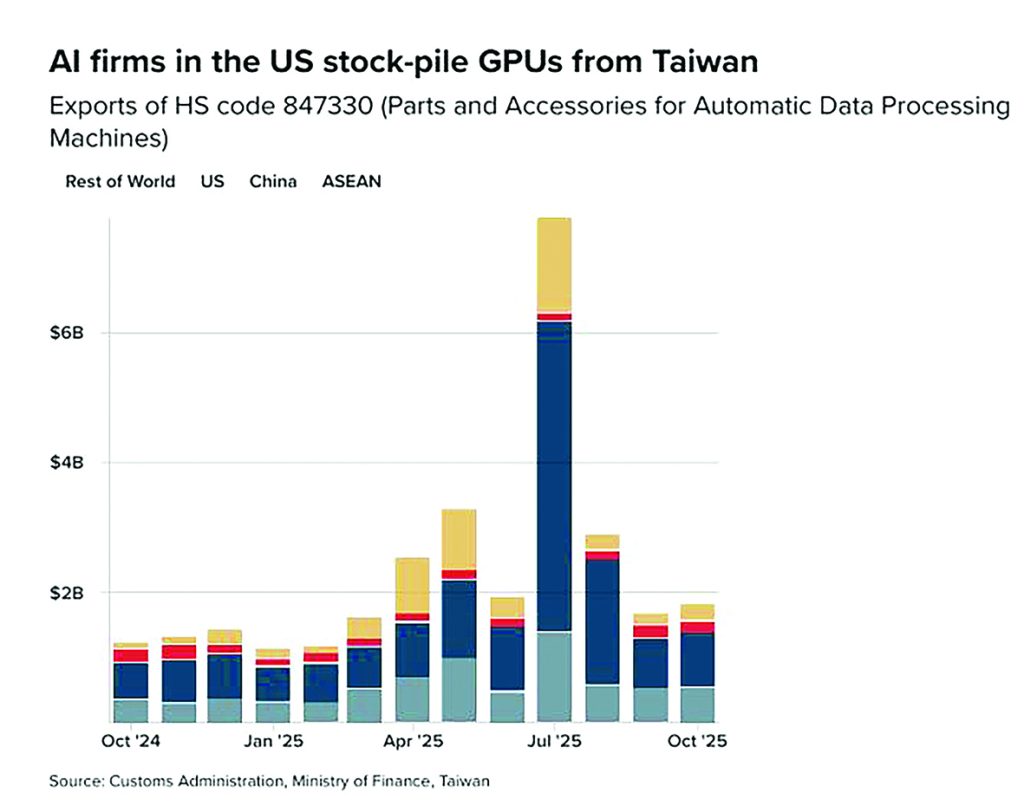

تکنولوژی هوشمصنوعی در سال۲۰۲۵ نهتنها در صنعت بلکه در مدلهای درآمدی فضای مجازی نیز تغییرات بنیادی ایجاد کرد. استفاده از موتورهای جستوجوی مبتنی بر هوشمصنوعی باعث کاهش۶۱درصدی نرخ کلیک روی نتایج جستوجوی ارگانیک شد که اینامر صنعت تبلیغات چندمیلیارددلاری را با بحران روبهرو کرد. در بخش سخت افزار شرکتهای آمریکایی برای پیشدستی نسبت بهتعرفههای ۲۰درصدی علیه تایوان اقدام بهانبارکردن گسترده پردازندههای گرافیکی کردند که تنها درماهجولای منجربه صادرات ۷۹/۴میلیارد دلاری تجهیزات پردازش داده از تایوان بهآمریکا شد.

جهانی متکثر و غیرقابل پیشبینی

سال۲۰۲۵ با مجموعهای از تضادها بهپایان رسید: ازیکسو حجم معاملات روزانه ارز در بازارهای جهانی بهرکورد ۶/۹تریلیون دلار رسید که نشاندهنده عمق بازارهای مالی است و ازسویدیگر مکانیسمهای غربالگری سرمایهگذاری بهدلیل نگرانیهای امنیتی در ۴۴کشور توسعه یافته گسترش یافت که حاکی از تکهتکهشدن زنجیرههای تامین و مالکیت است.

درنهایت اقتصاد جهانی در سال۲۰۲۵ نشان داد که دوران خوشبینی بهجهانیسازی بیقیدوشرط بهسر آمده است. اکنون هرمعامله تجاری و هرجریان سرمایه از فیلتر امنیت ملی و رقابتهای ژئوپلیتیک عبور میکند. برای سیاستگذاران و فعالان اقتصادی درک این نظم نوین که در آن تکنولوژی، انرژی و بدهی بهابزارهای قدرت تبدیل شدند بیشاز هرزمان دیگری ضرورت یافته است. جهان۲۰۲۵ جهانی است که در آن «اطمینان» بهکالایی کمیاب تبدیل شده و انعطافپذیری دربرابر تغییرات ناگهانی سیاستهای تجاری تنها راه بقا در بازار است.

چشمانداز ژئواکونومیک و ژئوپولیتیک۲۰۲۶

در پایان سال۲۰۲۵ سیستم جهانی با فشارهای ساختاری عمیقی روبهرو شده که پیامدهای پرهزینه و بلندمدتی را بههمراه دارد. تلاقی برنامههای متضاد قدرتهای بزرگ، اختلال در زنجیرههای تامین، بهبودی اقتصادی شکننده و مناطق متعدد درگیری محیطی استراتژیک تعریف شده توسط نوسانات شدید ایجاد کرده است. این وضعیت بیشاز هرجا در خاورمیانه مشهود است؛ جاییکه بحرانهای همپوشان در غزه، لبنان، سوریه، یمن، لیبی و سودان با بازارهای جهانی انرژی، تجارت دریایی و رویارویی قدرتهای بزرگ تالقی میکنند. جهان امروز در وضعیتی قرار دارد که در آن نهتنها امنیت فیزیکی بلکه بنیانهای اقتصادی و مسیرهای حیاتی تجارت بینالملل تحتتاثیر مستقیم تنشهای ژئوپلیتیک قرار گرفتند. خاورمیانه دراینمیان صرفا یککانون بحران نبوده بلکه بهمیدان اصلی نبرد برای تعیین قواعد جدید بازی در عرصه جهانی تبدیل شده است.

ژئوپلیتیک جهانی در سال۲۰۲۵ تحتتاثیر سهپویایی تقویتکننده شکل گرفت: نخست گسستگی رقابت قدرتهای بزرگ که در آن بازیگران اصلی بهسمت جداسازی انتخابی اقتصادی و ایجاد نفوذ رقابتی حرکت کردند. بازنگری در روابط ایالاتمتحده و چین همراه با موضع تهاجمی روسیه باعث شد تا کشورهای آسیای خاورمیانه و آفریقا بهسمت سیاستهای خارجی چندوجهی و تنوع بخشی بهشرکای خود سوق یابند. دومین پویایی آسیبپذیری مسیرهای تجاری بود که امنیت دریایی در دریای سرخ را بهچالش کشید و باعث بازنگری در لجستیک جهانی شد. تغییر مسیر کشتیها از دماغه امید نیک نهتنها زمان ترانزیت و هزینههای بیمه را افزایش داد بلکه فشارهای تورمی جهانی را نیز تشدید کرد. سومین مورد تنشهای مربوط بهگذار انرژی است؛ جاییکه تولیدکنندگان سنتی هیدروکربن با چالش دوگانه حفظ درآمدهای کوتاهمدت و آمادهسازی برای آیندهای با کربن کمتر روبهرو هستند.

دراینمیان ایران بهعنوان یکبازیگر کلیدی با چالشهای مضاعفی روبهرو بوده است: از یکسو اختلافات بر سر راستی آزمایی هستهای تنشهای دیپلماتیک را بالا نگه داشته و از سوی دیگر هرگونه اشتباه محاسباتی در روابط منطقهای خطر گسترش درگیریها را بههمراه دارد. با ورود بهسال۲۰۲۶ سیاستگذاران با وظیفهای فراتر از پاسخ بهبحران روبهرو هستند. آنها باید بهدنبال پیشگیری استراتژیک ازطریق ساخت نهادها در مناطق دارای خلأ قدرت و همسوکردن انگیزههای اقتصادی با ثبات سیاسی باشند. اگر این تالشها با هماهنگی پیش رود سال۲۰۲۶ میتواند

نقطه عطفی باشد که در آن منحنی بیثباتی بهسمت یکنظم منطقهای پایدارتر خم شود.

تحول ژئوپلیتیک : ۲۰۲۵ رقابت قدرتها و فرسایش ثبات

سال۲۰۲۵ سالی بود که در آن رقابت قدرتهای بزرگ ازحالت تقابل مستقیم بهسمت یکرقابت ساختاری و انتخابی تغییر شکل داد. قدرتهای جهانی با اتخاذ استراتژیهای «پوشش ریسک» تلاش کردند تا وابستگیهای خود را در بخشهای حساس کاهش دهند که اینامر منجر بهنوعی گسستگی در اقتصاد جهانی شد. این فضا باعث شد تا کشورهای درحالتوسعه در خاورمیانه و آفریقا بهجای انتخاب میان بلوکهای شرق و غرب بهدنبال «سیاست خارجی چندبرداری» بروند تا منافع ملی خود را در فضای رقابتی حفظ کنند. این تغییر رفتار اضطرابهای غرب را درمورد بهچالشکشیدهشدن برتریاش در سیستم بینالملل دوچندان کرد.

در بطن این رقابتها خاورمیانه بهعنوان عرصهای عمل کرد که در آن برنامههای قدرتهای جهانی و منطقهای اغلب با اهداف متضاد بههم رسیدند. برای مثال در سوریه باوجود کاهش درگیریهای گسترده منافع متضاد روسیه، ایران، ترکیه، اسرائیل و ایالاتمتحده مانع از دستیابی بههرگونه توافق سیاسی معنادار شد. درحالیکه دیدارهای سطحبالا انتظارات را برای ثبات افزایش داده بود اما امنیت همچنان ناپایدار ماند و تلاشهای بازسازی بهشدت سیاسی و تکهتکه باقی ماند. این وضعیت نشاندهنده الگوی بزرگتری است که در آن ثبات سیاسی فدای رقابتهای نفوذ شده است.

بحرانهای منطقهای و گرههای ناگشوده

در طول سال۲۰۲۵ درگیریهای غزه و فلسطین در وضعیتی میان «نهجنگ و نهصلح» گرفتار ماند. باوجود آتشبسهای پراکنده نبود افق سیاسی روشن باعث تداوم چرخههای تنش شد هرچند یکتوافق ۲۰مادهای در پایان سال روزنهای برای تحقق آرزوهای فلسطینیان و راهکار دوکشوری ایجاد کرد. این درگیری بهوضوح نشان داد که چگونه یکبحران محلی میتواند ثبات کل منطقه را تحت تاثیر قرار داده و ریسک سرریز تنش را بهشدت افزایش دهد.

لبنان نیز در این سال بهشدت آسیبپذیر باقی ماند؛ جاییکه ترکیب وضعیت حزبالله در مرزهای جنوبی، محاسبات بازدارندگی اسرائیل و فروپاشی نهادهای دولتی محیطی بسیار ملتهب ایجاد کرد که ظرفیت کشور برای جذب شوکهای جدید را بهحداقل رساند. در یمن حملات بهکشتیرانی دریای سرخ که توسط حوثیها بهجنگ غزه پیوند خورده نشان داد که چگونه نارضایتیهای منطقهای میتواند بهسرعت تجارت جهانی را مختل کند. دریای سرخ تا زمانی که در یکچارچوب امنیتی منطقهای گستردهتر گنجانده نشود همچنان یکنقطه استراتژیک شکننده باقی خواهد ماند.

اقتصاد جنگ و پیامدهای مالی در کشورهای آسیبپذیر

یکی از نگرانکنندهترین روندهای سال۲۰۲۵ تثبیت «اقتصادهای جنگی» در کشورهایی مانند لیبی و سودان بود. در لیبی شبکههای قاچاق سوخت و ساختارهای حامی پروری میلیاردها دلار از اقتصاد این کشور خارج کردند و بنبست سیاسی مانع از حکمرانی واحد شد و این کشور را بهمرکز تجارت غیرقانونی تبدیل کرد. در سودان نیز جنگ میان جناحهای رقیب برای کنترل قلمرو و منابع یکی از بدترین بحرانهای بشری جهان را رقم زد و اقتصاد جنگی بهگونهای ریشهدواند که چشمانداز حل وفصل مذاکره را پیچیده کرد.

این فشارها پیامدهای جهانی نیز بههمراه داشت: هزینههای بالای حملونقل ناشی از تغییر مسیر کشتیها و افزایش حق بیمه درآمدهای کانال سوئز را در بخش بزرگی از سال کاهش و بازارهای اروپا تا آسیا را تحت تاثیر قرار داد. کشورهای شکننده مانند لبنان، سوریه و یمن با بدهیهای فزاینده و کاهش ظرفیت درآمدی روبهرو شدند که خطر فروپاشی کامل اقتصادی را در آنها جدیتر کرد. درمقابل کشورهای حوزه خلیجفارس با استفاده از صندوقهای ثروت ملی خود بهسرمایهگذاری در فناوریهای گذار انرژی و تنوع بخشی اقتصادی ادامه دادند هرچند حفظ تعادل در روابط با واشنگتن و پکن برای آنها یکچالش استراتژیک ظریف باقی ماند.

نقش و جایگاه ایران در معادلات۲۰۲۶

ایران در مرکز بسیاری از پویاییهای ذکرشده قرار دارد. نفوذ این کشور از طریق گروههای همسو در شام و یمن و همزمان تنشهای ناشی از پرونده هستهای ایران را در وضعیتی قرار داده که هرگونه اقدام آن میتواند کاتالیزوری برای تغییرات بزرگ منطقهای باشد. در سال۲۰۲۶ شفافیت هستهای و تنشزدایی منطقهای باهدف جلوگیری از اشتباهات محاسباتی یکاولویت کلیدی است. اگر کانالهای دیپلماتیک ضعیف شوند حتی حوادث کوچک میان ایران و اسرائیل بهیک درگیری گسترده منجر میشود که فرآیند حل مساله فلسطین را نیز مختل خواهد کرد.

ازمنظر اقتصادی ایران نیز مانند سایر کشورهای منطقه از ناامنی مسیرهای تجاری دریایی متضرر میشود. ثبات در دریای سرخ و تنگه هرمز برای جریان انرژی و تجارت کالا حیاتی است. پیشنهاد ایجاد یکپیمان امنیتی در دریایسرخ با مشارکت کشورهای منطقهای و فرامنطقهای میتواند برای ایران هم فرصت و هم چالش باشد تا در یکمعماری امنیتی مشترک نقش ایفا کند. پروژههای زیرساختی فرامرزی و ادغام اقتصادی درصورت تثبیت امنیت میتوانند پیوندهای تجاری میان خلیجفارس، شام و شمال آفریقا را تقویت کنند که ایران پتانسیل بالایی برای نقش آفرینی در این کریدورها دارد.

اولویتهای سیاستی برای گذار بهثبات

برای سال۲۰۲۶ سیاستگذاران باید بر چندین اولویت متمرکز شوند تا از سقوط بیشتر منطقه بهبیثباتی جلوگیری کنند: اولویت نخست اجرای کامل توافقات آتش بس در غزه بهسمت راهکار دوکشوری است. در سودان نیز جامعه جهانی باید برای جلوگیری از تقسیم این کشور که میتواند «جعبهپاندورا» را در شرق آفریقا باز کند تلاش جدی داشته باشد. علاوهبراین ایجاد مکانیسمهای بازسازی شفاف و مشروط در مناطقی مانند غزه، سودان و سوریه میتواند انگیزهای برای تنشزدایی ایجاد کند.

مبارزه با اقتصادهای جنگی و شبکههای قاچاق ازطریق مدرنسازی گمرکات، اصلاح یارانهها و حسابرسی شرکتهای دولتی ضروری است تا انگیزههای مالی بازیگران درگیر در جنگ از بین برود. حمایت از تاب آوری اقتصادی در کشورهای شکننده ازجمله تامین امنیت غذایی و بازیابی کشاورزی در یمن و سودان نیز باید در اولویت باشد تا از تبدیل بحرانهای انسانی بهداراییهای ژئوپلیتیک بلندمدت جلوگیری شود.

درنهایت خاورمیانه در سال۲۰۲۶ بر سر یکدوراهی ایستاده است. باوجود خطرات حاد مانند ازسرگیری خشونتها در دریای سرخ یا فروپاشی نهادی در لبنان فرصتهایی برای ساختن یکمعماری امنیتی جدید و مشارکتهای انرژی وجود دارد. موفقیت در این مسیر مستلزم آن است که مشوقهای اقتصادی با ثبات سیاسی همسو شوند و از خلأهای قدرتی که منجر بهظهور اقتصادهای غارتگر میشود جلوگیری شود.

بهطور خالصه وضعیت فعلی منطقه مانند یکبنای تاریخی عظیم است که پایههای آن بهدلیل لرزههای مداوم ترک خورده اگر معماران دیپلماسی و اقتصاد بهجای وصلهپینهکردنهای موقت بهفکر مقاومسازی ساختاری و بازسازی پیوندها نباشند خطر ریزش کل بنا نهتنها ساکنان آن بلکه رهگذران در مسیرهای تجارت جهانی را نیز تهدید خواهد کرد.