تزلزل سودآوری

هادی بهرامی- پلیوینیلکلراید (PVC) بهعنوان یکی از قدیمیترین و پرکاربردترین پلاستیکهای تولید شده توسط انسان جایگاه سوم را در جهان پساز پلیاتیلن و پلیپروپیلن درمیان پلیمرهای مصنوعی بهخود اختصاص داده است. در عرصه داخلی صنعت PVC ایران سهم قابلتوجهی معادل ۱۰درصد از کل بازار پلیمر کشور را در اختیار دارد. آمارها حاکی از آن است که این صنعت در سال۱۴۰۳ با جهش ۱۳درصدی به تولید ۶۲۴هزارتن محصول نهایی دست یافت که بخش اعظم آن یعنی ۸۴ درصد ازطریق سازوکار بورس کالا به بازار عرضه شده است. با این وجود چالشهای جدی در مسیر توسعه این صنعت وجود دارد.

درحالحاضر بهدلیل اعمال عوارض و مالیاتهای سنگین فعالیت صادراتی محصولات PVC بهشدت محدود شده است. این محدودیت نهتنها موجب ازدسترفتن بازارهای بینالمللی و فرصتهای کسب درآمد ارزی برای پتروشیمیهای تولیدکننده شده بلکه تداوم این وضعیت زیانهای قابلتوجهی را به کل زنجیره ارزش و اقتصاد ملی تحمیل خواهد کرد.

بنابراین اصلاح ساختار عوارض صادراتی و لحاظکردن رویکردی مبتنی بر زمان امری ضروری است تا صادرات این محصولات تسهیل و احیا شود. شایان ذکر است که روند تولید شرکتهای فعال در این صنعت در یکسال اخیر نزولی بوده و این کاهش تولید که نشاندهنده رشد واقعی نیست به وضوح نشان میدهد که عدم همسویی نرخ فروش داخلی با نرخ دلار صادراتی ممکن است سودآوری و وضعیت کلی این گروه بورسی را بهسمت افول سوق دهد.

نقدشوندگی مطلوب شغدیر در بورس

پتروشیمی غدیر با نماد شغدیر یکی از بازیگران مهم صنعت پتروشیمی در ایران است که در زمینه تولید محصولاتی چون PVC فعالیت دارد. سهام شرکت پتروشیمی غدیر با نماد شغدیر در بازار بورس دارای ارزش بازاری معادل ۵هزارو۸۶۶میلیاردتومان بوده و ارزش معاملات آن در حدود ۱/۱۷میلیاردتومان برآورد شده است. باتوجه به نسبت ارزشبهتراکنش (NVT) برابر با ۳۴۳واحد نقدشوندگی سهام این شرکت در سطح مطلوبی قرار دارد.

از قله درآمد تا دره سود

بررسیهای مالی نشان میدهد که باوجود رشد عملیاتی در درآمد فروش سودآوری خالص غدیر در سالمالی۱۴۰۳ با کاهش روبهرو بوده که این روند نزولی زنگ خطری جدی برای وضعیت تولید و سلامت مالی این شرکت بزرگ و صنعت PVC کشور محسوب میشود.

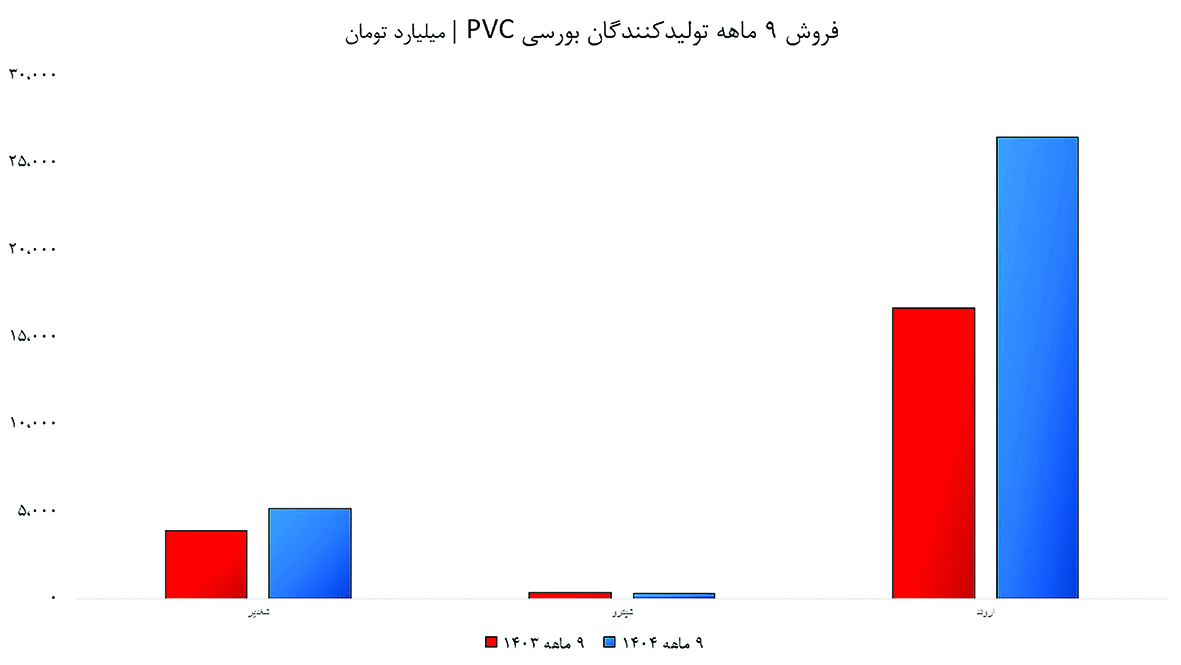

عملکرد عملیاتی شرکت اما نشاندهنده رشد درآمد است؛ بهطوریکه درآمد عملیاتی ناشی از فروش از ۳هزارو۹۰۰میلیاردتومان در ۹ماهه۱۴۰۳ با افزایش ۳۳درصدی به رقم ۵هزارو۱۹۴میلیاردتومان در ۹ماهه۱۴۰۴ دست یافته است.

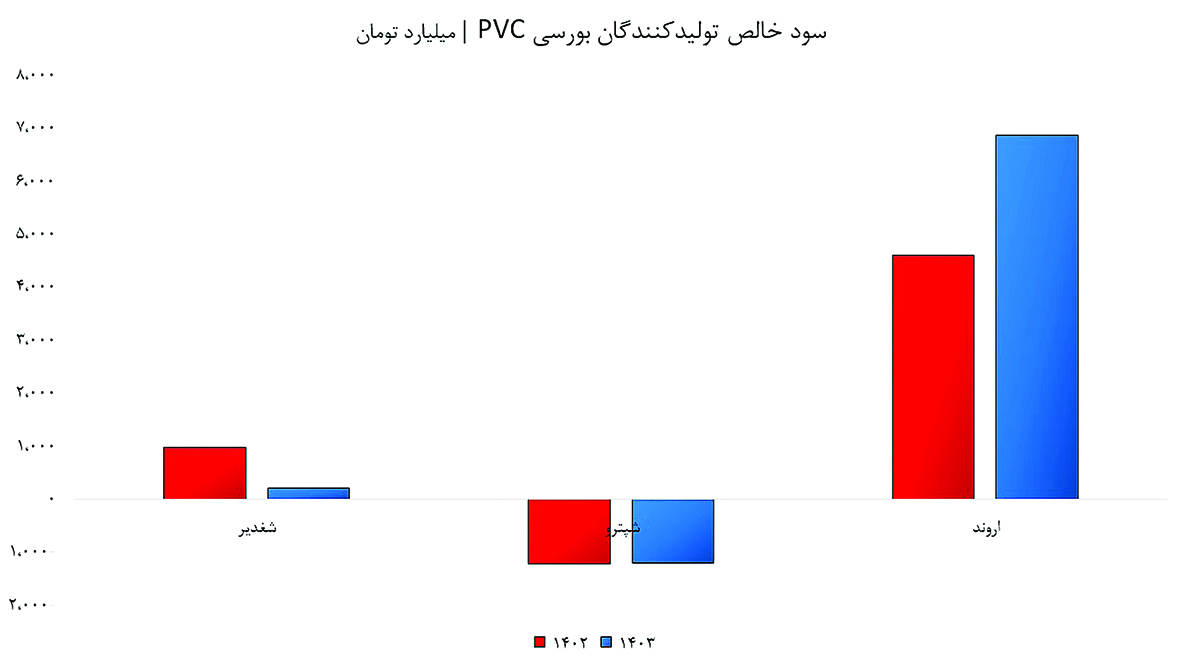

باوجود رشد درآمد سود خالص غدیر در سالمالی۱۴۰۳ تنها ۲۱۶میلیاردتومان بوده که نشاندهنده کاهش ۷۸درصدی نسبت به سال۱۴۰۲ است. این کاهش سودآوری یک تولیدکننده بزرگ PVC در بورس کشور زنگ خطری جدی برای کل زنجیره تولید این محصول پتروشیمی محسوب میشود. علاوهبراین نشانههای دیگری از لزوم اصلاح در ساختار شرکت دیده میشود؛ بهویژه کاهش ۴۳درصدی در ارزش ویژه که از هزارو۲۴۷میلیاردتومان در سال۱۴۰۲ به ۷۰۶میلیاردتومان در سال۱۴۰۳ رسیده و بیانگر ضعیفشدن بیشتر بنیان مالی شرکت است. بااینحال باید در انتظار گزارشهای سالمالی۱۴۰۴ بود تا بتوان تغییر نگرش و بهبود ساختار را در شرکت مورد بررسی قرار داد.

تلاش پتروشیمی آبادان برای کاهش زیان

شرکت پتروشیمی آبادان با نماد معاملاتی شپترو در صنعت PVC بورس فعال است و درحالحاضر با ارزش بازاری هزارو۵۹۸میلیاردتومان و ارزش معاملات ۶/۹میلیاردتومان در بازار حضور دارد. از منظر نقدشوندگی شاخص NVT سهام این شرکت ۱۶۶واحد بوده که نشاندهنده گردش و دسترسی نسبتا بالایی به سهام شرکت در بازار است.

بااینوجود عملکرد فروش شرکت در ۹ماهه ابتدایی سال۱۴۰۳ اندکی ضعیف بوده و فروش آن با ۱۴درصد کاهش از ۳۴۸میلیاردتومان به ۳۰۰میلیاردتومان رسیده و این کاهش درآمد حاکی از آن است که شرکت در تطبیق درآمد خود با تورم و مدیریت ریسکهای جاری بازار عملکرد مطلوبی نداشته و در رشد درآمدی مطابق با شرایط اقتصادی موفق نبوده است.

وضعیت سودآوری پتروشیمی آبادان نیازمند توجه جدی است زیرا این شرکت در سالمالی۱۴۰۳ موفقبه ثبت زیان خالص هزارو۲۰۰میلیاردتومان شده است. با وجود این زیاندهی قابلتوجه که تنها یکدرصد نسبتبه سال قبل کاهش یافته شرکت نتوانسته است سیگنالهای مثبتی مبنی بر خروج از زیاندهی ارائه دهد.

جهش ارزش ویژه شپترو

با این حال در ساختار سرمایه شرکت یک نکته مثبت مشاهده میشود: خلاف زیاندهی عملیاتی ارزش ویژه شرکت با رشد قابلتوجه ۷۸درصدی از ۲هزارو۳۳۵میلیاردتومان در پایان سال۱۴۰۲ به ۴هزارو۱۶۷میلیاردتومان در پایان سال۱۴۰۳ رسیده و این افزایش چشمگیر در ارزش ویژه نشاندهنده افزایش سرمایه یا تجمیع اندوختههایی است که میتواند نشانهای از تلاش برای تقویت بنیان مالی شرکت در آینده باشد هرچند که سودآوری همچنان یکچالش اساسی باقی است.

پتروشیمی اروند، بازیگر قدرتمند جدید

شرکت پتروشیمی اروند که بهتازگی وارد بورس شده یکی از بازیگران جدید صنعت PVC محسوب میشود. سهام پتروشیمی اروند درحالحاضر ۵۲هزارو۱۲۸میلیاردتومان ارزش بازار و ۴۶۳میلیاردتومان ارزش معاملات دارد که نسبت ارزش به تراکنش آن را به ۱۱۳واحد رسانده است. براساس این ارقام سهام این شرکت فعلا فول نقدشونده تلقی میشود و سفارشات خرید و فروش با عمق زیادی در سامانه معاملاتی قرار میگیرند که این ویژگی نشاندهنده نقدشوندگی بالا و پتانسیل جذب حجم زیادی از نقدینگی در بازار است.

عملکرد مالی شرکت پتروشیمی اروند نشاندهنده یکروند رشد قوی در بخش درآمد و سودآوری است. جمع درآمدهای عملیاتی این شرکت با ۵۹درصد افزایش از ۱۶هزارو۶۵۴میلیاردتومان در ۹ماهه۱۴۰۳ به ۲۶هزارو۴۵۹میلیاردتومان در ۹ماهه۱۴۰۴ رسیده است که این نرخ رشد فروش وضعیت درآمدزایی مطلوب شرکت را تایید میکند.

پتروشیمی اروند توانسته در سالمالی۱۴۰۳ سود خالصی معادل ۶هزارو۸۷۵میلیاردتومان محقق کند که نسبتبه سال قبل ۴۹درصد افزایش یافته و نویدبخش بهبود مستمر سودآوری است. علاوه بر این ساختار مالی شرکت نیز تقویت شده است. ارزش ویژه پتروشیمی اروند با ۳۴درصد رشد از ۷هزارو۸۳۲میلیاردتومان در سالمالی۱۴۰۲ به ۱۰هزارو۵۰۸میلیاردتومان در سال۱۴۰۳ افزایش یافته که این میزان رشد در ارزش ویژه برای یکپتروشیمی فعال در تولید محصولات کلیدی نظیر PVC بسیار امیدوارکننده ارزیابی میشود.