نقشه رشد خاورمیانه دگرگون شد

احسان کشاورز– جهان در یکی از بیثباتترین مقاطع اقتصادی خود ایستاده است؛ جایی که جنگ میان ایران، آمریکا و اسرائیل نهفقط یک تقابل نظامی بلکه به بزرگترین اختلال انرژی از دهههای اخیر تبدیل شده و شوکی تازه به بازار نفت وارد کرده است. شوکی که فراتر از قیمتها، به قلب اقتصادها نفوذ میکند؛ چرا که انرژی امروز بیش از گذشته در تار و پود تولید ناخالص داخلی تنیده شده و سهم آن- در کنار سرمایه و نیروی کار- در شکلدهی به رشد اقتصادی کشورها پررنگتر شده است. در چنین شرایطی، هر نوسان در عرضه انرژی میتواند نقشه رشد اقتصادها را جابهجا کند؛ برندگان را جلو بیندازد و بازندگان را به عقب براند.

اما آنچه دادههای صندوق بینالمللی پول نشان میدهد، تصویری عمیقتر و شاید نگرانکنندهتر از یک شوک مقطعی است. بررسی رشد اقتصادی کشورهای خاورمیانه در چند بازه زمانی- از یک سال گذشته تا یک دهه اخیر و حتی پیشبینی پنج سال آینده- نشان میدهد که منطقه در حال تجربه یک «واژگونی ساختاری» در الگوی رشد خود است. کشورهایی که در سالهای اخیر عملکرد درخشانی داشتهاند، لزوما در آینده جایگاه خود را حفظ نخواهند کرد و در مقابل، اقتصادهایی که در گذشته زیر سایه رشد ضعیف قرار داشتند، در حال نزدیک شدن به صدر جدول هستند.

در این میان دادهها یک واقعیت کلیدی را برجسته میکنند: رشد اقتصادی دیگر یک مسیر خطی و قابل پیشبینی نیست بلکه بهشدت تحتتاثیر شوکهای بیرونی بهویژه انرژی و ژئوپلیتیک قرار دارد. جنگ اخیر این وابستگی را عیانتر از همیشه کرده و نشان داده که چگونه یک بحران منطقهای میتواند توازن رشد را در کل خاورمیانه بر هم بزند.

بر همین اساس این گزارش با تکیه بر دادههای IMF تلاش میکند تصویری یکپارچه از «جغرافیای جدید رشد» در خاورمیانه ارائه دهد؛ جایی که در آن برندگان امروز ممکن است بازندگان فردا باشند و مسیر اقتصادها بیش از هر زمان دیگری به ریسکهای بیرونی گره خورده است.

قهرمانان دیروز، بازندگان فردا

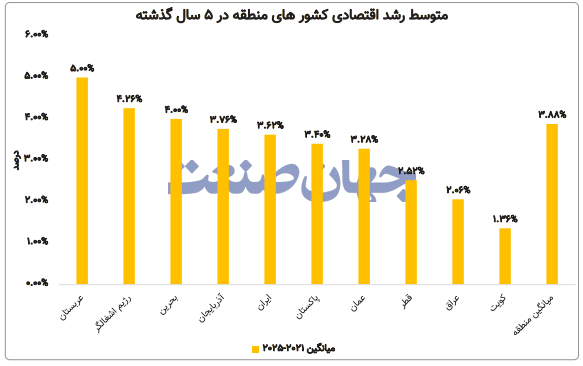

اگر فقط به یک عکس فوری از اقتصاد خاورمیانه در سال ۲۰۲۵ نگاه کنیم، تصویر نسبتا ساده به نظر میرسد: عربستان با رشد ۴درصدی در صدر ایستاده، آذربایجان با ۳درصد دوم است و قطر، بحرین و عمان همگی با حدود ۹/۲درصد در تعقیباند. در همین قاب ایران با رشد ۶/۰درصدی در رتبه نهم و عراق با ۵/۰درصد در انتهای جدول قرار دارند؛ تصویری که بهسادگی میتواند این تصور را ایجاد کند که برندگان و بازندگان منطقه مشخص شدهاند اما دادهها وقتی در بستر زمانی گستردهتر قرار میگیرند، داستان کاملا متفاوتی روایت میکنند. نگاهی به متوسط رشد پنجساله(۲۰۲۱ تا ۲۰۲۵) نشان میدهد که همین ترتیب بهراحتی جابهجا میشود. عربستان همچنان با میانگین ۵درصد در صدر است اما پس از آن اسرائیل با ۲۶/۴درصد و بحرین با ۴درصد قرار میگیرند. ایران در این بازه با ۶۲/۳درصد به رتبه پنجم میرسد و فاصله خود را با میانگین منطقه ۸۸/۳درصدکاهش میدهد. این یعنی کشوری که در سال۲۰۲۵ در انتهای جدول دیده میشود، در یک بازه میانمدت عملکردی رقابتی داشته است. این واگرایی زمانی در دوره پساکرونا ۲۰۲۰ تا ۲۰۲۵حتی شدیدتر میشود. ایران با میانگین رشد ۷۵/۳درصدی در رتبه اول منطقه قرار میگیرد؛ بالاتر از عربستان ۵۳/۳درصدو اسرائیل ۲۵/۳درصد). بهعبارت دیگر ضعیفترین عملکرد سال۲۰۲۵، در دل خود یکی از قویترین دورههای بازیابی منطقه را پنهان کرده است. در مقابل کشورهایی مانند عراق با میانگین منفی ۳۵/۰درصد نشان میدهند که یک شوک مانند سقوط ۴/۱۲درصدی در ۲۰۲۰چگونه میتواند عملکرد چندساله را تخریب کند. حتی در مقیاس بلندمدتتر نیز این جابهجاییها ادامه دارد. در یک دهه گذشته(۲۰۱۶ تا ۲۰۲۵)، ایران با میانگین ۵۹/۲درصد همچنان بالاتر از میانگین منطقه ۳۹/۲درصدقرار دارد در حالی که کشورهایی مانند قطر ۲۵/۱درصدو کویت ۵۲/۰درصدعملکردی ضعیفتر ثبت کردهاند. این دادهها یک واقعیت مهم را آشکار میکنند: جایگاه اقتصادی کشورها در خاورمیانه نه ثابت است و نه قابل قضاوت با یک سال یا حتی یک دوره کوتاه. «قهرمانان دیروز» میتوانند در یک شوک نفتی یا ژئوپلیتیک جای خود را از دست بدهند و «بازندگان امروز» در یک چرخه دیگر به صدر بازگردند. در منطقهای که رشد آن به شدت به انرژی، سیاست و شوکهای بیرونی وابسته است، برنده بودن بیش از آنکه یک موقعیت پایدار باشد، یک وضعیت موقتی است.

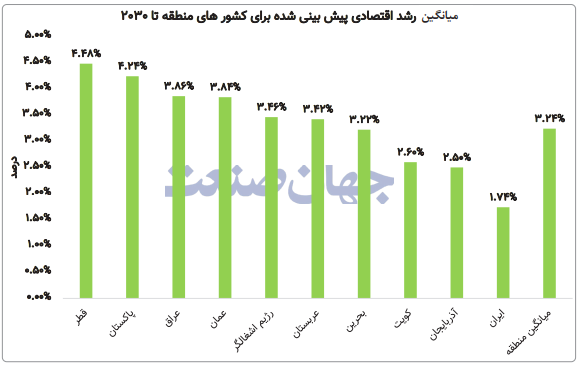

ایران؛ از صدر رشد تا قعر پیشبینی

هیچ کشوری در دادههای رشد اقتصادی خاورمیانه به اندازه ایران یک مسیر دوگانه و متضاد را تجربه نکرده است؛ مسیری که از صدر جدول رشد آغاز میشود و در پیشبینیها به انتهای آن میرسد. این واگرایی زمانی، مهمترین پیام دادههای IMF درباره اقتصاد ایران است. در دوره پساکرونا (۲۰۲۰ تا۲۰۲۵ ) ایران با ثبت میانگین رشد ۷۵/۳درصدی در رتبه نخست منطقه قرار میگیرد؛ بالاتر از عربستان ۵۳/۳درصد و اسرائیل ۲۵/۳درصد. این عملکرد زمانی معنادارتر میشود که بدانیم بسیاری از اقتصادهای منطقه در سال ۲۰۲۰ با رشد منفی مواجه بودند اما ایران نهتنها وارد رکود نشد بلکه در همان سال رشد ۴/۴درصدی را ثبت و در سالهای بعد نیز با ارقام ۱/۴، ۴/۴ و ۳/۵درصد روند بازیابی خود را حفظ کرد. به بیان ساده ایران قویترین بازگشت از بحران را در میان اقتصادهای منطقه تجربه کرده است. این روند در بازه پنجساله اخیر(۲۰۲۱ تا ۲۰۲۵) نیز ادامه دارد. ایران با میانگین ۶۲/۳درصدی در رتبه پنجم قرار میگیرد و بالاتر از کشورهایی مانند قطر ۵۲/۲درصد و عراق ۰۶/۲درصد میایستد. حتی در مقیاس بلندمدتتر یعنی یک دهه گذشته(۲۰۱۶ تا ۲۰۲۵)، اقتصاد ایران با میانگین ۵۹/۲درصد همچنان بالاتر از میانگین منطقه ۳۹/۲درصد رشد کرده است. این یعنی تصویر گذشته اقتصاد ایران، دستکم در دادههای رشد نهتنها بحرانی نیست بلکه در بسیاری از مقاطع رقابتی و حتی برتر بوده است. اما این روایت در پیشبینیها ناگهان تغییر جهت میدهد. براساس برآورد IMF برای دوره ۲۰۲۶ تا ۲۰۳۰، رشد اقتصادی ایران به میانگین ۷۴/۱درصد سقوط میکند؛ کمترین نرخ در میان کشورهای مورد بررسی و بهطور معناداری پایینتر از میانگین منطقه ۲۴/۳درصد. در همین دوره کشورهایی مانند قطر ۴۸/۴درصد و پاکستان ۲۴/۴درصد در صدر قرار میگیرند و حتی اقتصادهایی مانند عراق ۸۶/۳درصد و عمان ۸۴/۳درصد نیز فاصله محسوسی با ایران پیدا میکنند. این شکاف میان گذشته و آینده، نشاندهنده یک تغییر بنیادین است: رشد اقتصادی ایران که در سالهای اخیر بر پایه بازیابی از شوکها و استفاده از ظرفیتهای خالی شکل گرفته، در افق پیشرو با محدودیتهای جدیتری مواجه است. به همین دلیل دادهها بیش از آنکه از یک افت مقطعی خبر دهند، از یک «کاهش شتاب ساختاری» حکایت دارند. در چنین شرایطی اقتصاد ایران در نقطهای ایستاده که مسیر آینده آن، نه به عملکرد گذشته بلکه به توان عبور از محدودیتهای پیشرو گره خورده است؛ جایی که فاصله میان «صدر رشد» و «قعر پیشبینی» به یک چالش تعیینکننده تبدیل میشود.

شوک نفت، موتور رشد عربستان

عملکرد اقتصادی عربستان سعودی در دادههای رشد منطقهای، بیش از هرچیز یک واقعیت کلیدی را یادآوری میکند: در خاورمیانه نفت هنوز هم تعیینکنندهترین متغیر رشد است. نگاهی به اعداد نشان میدهد که جایگاه عربستان در صدر جدولها، بیش از آنکه حاصل یک روند یکنواخت و پایدار باشد، نتیجه جهشهای قدرتمند اما مقطعی در دورههای رونق انرژی است. در سال ۲۰۲۵، عربستان با ثبت رشد ۴درصدی در رتبه نخست منطقه قرار میگیرد و فاصله قابلتوجهی با میانگین منطقه ۷/۲درصد ایجاد میکند اما این تنها بخشی از تصویر است. در بازه پنجساله(۲۰۲۱ تا ۲۰۲۵) عربستان با میانگین خیرهکننده ۵درصد، قاطعانه در صدر ایستاده؛ عملکردی که بیش از هر چیز به دو سال طلایی ۲۰۲۱، ۶.۵درصد و بهویژه ۲۰۲۲، ۱۲درصد بازمیگردد. سالهایی که بازار جهانی انرژی تحتتاثیر شوکهای عرضه و افزایش قیمت نفت، درآمدهای نفتی این کشور را به شدت تقویت کرد. همین الگو در دوره پساکرونا(۲۰۲۰ تا ۲۰۲۵) نیز تکرار میشود.

عربستان با میانگین رشد ۵۳/۳درصدی در رتبه دوم منطقه قرار دارد اما ترکیب این رشد نشان میدهد که بخش قابل توجهی از آن، به جهشهای نفتی وابسته بوده است. به بیان دیگر، رشد عربستان نه یک مسیر خطی بلکه تابعی از چرخههای قیمت و تولید نفت است. این وابستگی در مقیاس بلندمدتتر نیز خود را نشان میدهد. در یک دهه گذشته(۲۰۱۶ تا ۲۰۲۵)، میانگین رشد عربستان به ۹/۲درصد کاهش مییابد؛ رقمی که همچنان بالاتر از میانگین منطقه ۳۹/۲درصد است اما فاصله محسوسی با عملکرد پنجساله اخیر دارد. این شکاف بهخوبی نشان میدهد که جهشهای نفتی نمیتوانند بهتنهایی یک روند پایدار بلندمدت ایجاد کنند. حتی در پیشبینیهای آینده نیز نشانههایی از این تعدیل دیده میشود IMF رشد عربستان را در دوره ۲۰۲۶ تا ۲۰۳۰ بهطور متوسط ۴۲/۳درصد برآورد میکند؛ نرخی که اگرچه همچنان بالاتر از بسیاری از اقتصادهای منطقه است اما بهوضوح از اوجهای اخیر فاصله گرفته است. در مجموع دادهها یک تصویر روشن ارائه میدهند: نفت همچنان موتور اصلی رشد عربستان است، اما این موتور با هر شوک قیمتی روشن و خاموش میشود. در چنین چارچوبی جایگاه این کشور در صدر جدول رشد، بیش از آنکه نشانه یک برتری پایدار باشد، بازتابی از نوسانات بازار جهانی انرژی است؛ بازاری که امروز، بیش از هر زمان دیگری تحتتاثیر تنشهای ژئوپلیتیک قرار دارد.

قطر و پاکستان؛ ستارههای فردا

اگر گذشته خاورمیانه را نفت و شوکهای انرژی تعریف میکرد، دادههای IMF نشان میدهد آینده این منطقه ممکن است توسط بازیگران متفاوتی رقم بخورد؛ کشورهایی که در سالهای اخیر چندان در صدر نبودهاند اما در پیشبینیها بهسرعت در حال صعود هستند. در این میان قطر و پاکستان بیش از همه بهعنوان «ستارههای آینده رشد» خود را نشان میدهند. در نگاه به عملکرد گذشته، هر دو کشور جایگاه متوسطی داشتهاند. قطر در بازه پنجساله ۲۰۲۱ تا ۲۰۲۵ با میانگین رشد ۵۲/۲درصدی در رتبه هشتم قرار دارد و حتی در یک دهه گذشته (۲۰۱۶ تا ۲۰۲۵) با ۲۵/۱درصد یکی از ضعیفترین عملکردها را ثبت کرده است.

پاکستان نیز با وجود قرار گرفتن در رتبه دوم دهه اخیر ۴/۳درصد، در دورههای کوتاهتر مانند (۲۰۲۱ تا ۲۰۲۵) با میانگین ۴/۳درصد در میانه جدول ایستاده است. به بیان دیگر هیچکدام از این دو کشور در سالهای اخیر «قهرمان رشد» نبودهاند اما این تصویر در پیشبینیها بهطور کامل تغییر میکند. IMF برآورد میکند که قطر در دوره ۲۰۲۶ تا ۲۰۳۰ با میانگین رشد ۴۸/۴درصدی در صدر منطقه قرار گیرد؛ نرخی که بهطور قابلتوجهی بالاتر از میانگین منطقه ۲۴/۳درصد است. این جهش عمدتا به افزایش ظرفیت تولید و صادرات گاز طبیعی مایع LNG بازمیگردد؛ عاملی که در شرایط بیثباتی بازار انرژی به یک مزیت استراتژیک تبدیل شده است. بهویژه در سالهای۲۰۲۶ ۱/۶درصد و ۲۰۲۷ ۸/۷درصد، رشد قطر به سطوحی میرسد که آن را از سایر اقتصادهای منطقه متمایز میکند. پاکستان نیز با میانگین پیشبینیشده ۲۴/۴درصدی در رتبه دوم آینده قرار میگیرد؛ بالاتر از اقتصادهایی مانند عربستان ۴۲/۳درصد و اسرائیل ۴۶/۳درصد. این در حالی است که اقتصاد پاکستان در سالهای گذشته با چالشهایی چون بدهی بالا، کسری تراز پرداختها و بیثباتی سیاسی مواجه بوده است. به همین دلیل رشد بالای پیشبینیشده برای این کشور بیش از سایر اقتصادها به تحقق اصلاحات ساختاری و ثبات سیاستی وابسته است. آنچه این دو کشور را در کنار هم قرار میدهد، یک ویژگی مشترک است: هر دو در حال ورود به فاز جدیدی از رشد هستند که کمتر به نوسانات کوتاهمدت و بیشتر به ظرفیتهای در حال توسعه وابسته است. قطر با تکیه بر گاز و سرمایهگذاری در انرژی و پاکستان با اتکا به پتانسیل جمعیتی و بازسازی اقتصادی، در حال تغییر جایگاه خود در نقشه رشد منطقه هستند. در چنین شرایطی دادهها یک پیام روشن دارند: آینده خاورمیانه الزاما ادامه گذشته آن نیست. بازیگران جدیدی در حال صعودند و اگر این روند تثبیت شود، «ستارههای فردا» میتوانند به سرعت جایگزین قهرمانان امروز شوند.

ثبات اسرائیل زیر سایه ریسک جنگ

در میان اقتصادهای خاورمیانه، رژیم اشغالگر قدس یکی از معدود حکومتهایی است که در اغلب بازههای زمانی، رشد نسبتا پایدار و بالایی را حفظ کرده است. در یک دهه گذشته(۲۰۱۶ تا ۲۰۲۵) این کشور با میانگین ۶/۳درصدی در رتبه نخست منطقه قرار دارد و در بازه پنجساله اخیر(۲۰۲۱ تا ۲۰۲۵) نیز با ۲۶/۴درصد دوم است. حتی در سال۲۰۲۵، با وجود شرایط پرتنش، رشد ۵/۲درصدی آن نزدیک به میانگین منطقه ۷/۲درصد باقی مانده است. این اعداد نشان میدهد اقتصاد اسرائیل از منظر ساختاری یکی از باثباتترین الگوهای رشد در منطقه را داشته است. با این حال این ثبات در پیشبینیها با یک ریسک جدی مواجه است. هرچند IMF رشد این کشور را در دوره(۲۰۲۶ تا ۲۰۳۰ ) بهطور متوسط ۴۶/۳درصد برآورد میکند— بالاتر از میانگین منطقه ۲۴/۳درصد— اما تداوم جنگ و افزایش هزینههای نظامی میتواند این مسیر را تحت فشار قرار دهد بهویژه در شرایطی که نااطمینانی ژئوپلیتیک بر سرمایهگذاری و فعالیتهای اقتصادی سایه میاندازد حتی اقتصادهای باثبات نیز در برابر شوکهای امنیتی آسیبپذیر میشوند.

اقتصادهای منطقه در مسیر واگرایی

خاورمیانه امروز بیش از هر زمان دیگری شبیه یک اقتصاد واحد نیست بلکه به مجموعهای از مسیرهای متفاوت و حتی متضاد تبدیل شده است. دادههای رشد اقتصادی بهروشنی نشان میدهد که شکاف میان کشورها در حال عمیقتر شدن است؛ شکافی که نهفقط در سطح درآمد بلکه در «سرعت حرکت اقتصادها» نیز خود را نشان میدهد. میانگین رشد منطقه در سال۲۰۲۵ حدود ۷/۲درصد است اما همین عدد میانگین، فاصلهای قابلتوجه را پنهان میکند: از رشد ۴درصدی عربستان در صدر تا ۵/۰درصدی عراق در انتهای جدول. این واگرایی در افق آینده حتی پررنگتر میشود. در حالی که کشورهایی مانند قطر با رشد پیشبینیشده ۴۸/۴درصدی و پاکستان با ۲۴/۴درصد در مسیر صعود قرار دارند، اقتصادهایی مانند ایران با ۷۴/۱درصد و حتی کویت با ۶/۲درصد از میانگین منطقه ۲۴/۳درصد عقب میمانند.

به بیان دیگر منطقه بهجای همگرایی در حال حرکت به سمت یک «دو قطبی رشد» است: گروهی از اقتصادهای در حال شتابگیری و گروهی دیگر در مسیر کند شدن. ریشه این شکاف را باید در ترکیبی از عوامل جستوجو کرد: وابستگی به انرژی، ظرفیت جذب سرمایه، ثبات سیاسی و میزان آسیبپذیری در برابر شوکهای بیرونی. جنگ اخیر و شوک نفتی ناشی از آن، این تفاوتها را تشدید کرده و نشان داده است که چگونه یک بحران مشترک میتواند اثراتی کاملا متفاوت بر اقتصادهای منطقه بگذارد.

برای برخی افزایش قیمت انرژی به معنای جهش درآمد و رشد است؛ برای برخی دیگر به معنای فشار تورمی، کاهش قدرت خرید و محدودیت رشد. در چنین شرایطی «نقشه رشد خاورمیانه» دیگر یک تصویر یکنواخت نیست بلکه به میدان رقابتی تبدیل شده که در آن فاصله میان کشورها روزبهروز بیشتر میشود. این واگرایی اگر تداوم یابد نهتنها معادلات اقتصادی منطقه بلکه توازن قدرت و رفاه در سالهای پیشرو را نیز بازتعریف خواهد کرد.