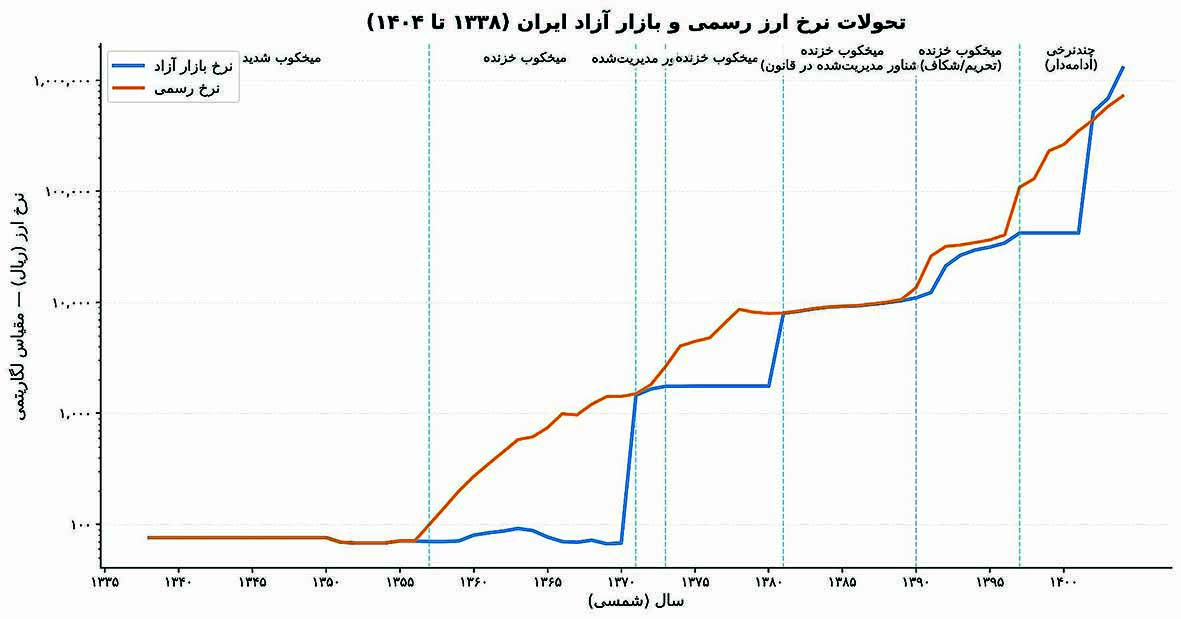

سیاست ارزی علیه ریال

احسان کشاورز- دلار ۱۲۸هزار و ۶۰۰تومانی یک شوک ناگهانی یا حادثهای غیرمنتظره نیست؛ محصول یک مسیر تاریخی است. مسیری که اگر قرار بود برای بیارزشکردن پول ملی جایزهای داده شود، سیاستگذاران پولی ایران سالها پیش نامزد آن شده بودند. مسیری که از «ثبات ارزان» آغاز شد، از «میخکوبی ترکخورده» عبور کرد، در «شناوری نیمهتمام» لغزید و سرانجام به «چندنرخیِ انفجاری» رسید.

امروز اگر نرخ ارز غیررسمی در کانالهایی حرکت میکند که تا چند سال پیش حتی تصور آن دشوار بود، پرسش اصلی نه «چرا دلار بالا رفت» بلکه این است: کدام نظامهای ارزی، کدام تصمیمها و کدام شیوه حکمرانی پولی بازار ارز را به این نقطه رساندهاند؟ مرور دادههای تاریخی نشان میدهد تا پیش از نخستین جهش ارزی، شکاف معناداری میان نرخ دلار رسمی و غیررسمی وجود نداشت.

این وضعیت اما در سالهای ۱۳۷۲-۱۳۷۱ بهطور بنیادین تغییر کرد. نخستین بحران ارزی زمانی رخ داد که بدهیهای ارزی انباشتهشده ناشی از جنگ تحمیلی و محدودیت منابع، توان دفاع از نرخ ارز را فرسوده کرد. در همین دو سال، نرخ دلار بازار آزاد از ۱۶۰۷تومان به ۲۴۵۲تومان رسید؛ رشدی بیش از ۵۰درصد که برای نخستینبار زنگ خطر بیثباتی ارزی را به صدا درآورد.

پس از آن بحران ارزی دیگر یک استثنا نبود؛ به یک الگوی تکرارشونده بدل شد. دومین بحران در سالهای ۱۳۹۱-۱۳۹۰، سومین در ۱۳۹۷-۱۳۹۶ و چهارمین در بازه ۱۴۰۱-۱۳۹۸ رخ داد. در هر سه بحران اخیر، ترکیبی از عوامل داخلی و خارجی عمل کرد: رشد شتابان نقدینگی، تورم مزمن، سیاستهای پولی و ارزی ناهماهنگ، گسترش فعالیتهای سفتهبازانه و خروج سرمایه در فضای نااطمینانی. همزمان تشدید تحریمها و انسداد کانالهای بانکی، نقلوانتقال ارز را پرهزینه و پرریسک کرد.

محدودیت مسیرهایی چون دوبی، ترکیه و چین و سپس شوک همهگیری کرونا در سالهای۱۳۹۸ و ۱۳۹۹، فشار عرضه ارز را تشدید و مدیریت بازار دلار را به ماموریتی فرساینده بدل کرد. اعداد، این روایت را بیپرده عیان میکنند. دلار بازار آزاد که در ابتدای دهه۹۰ حدود ۱۱هزار تومان بود، تا انتهای سال۱۳۹۶ بیش از ۳۴۰درصد رشد و در فاصله۱۳۹۷ تا۱۴۰۱، جهشی نزدیک به ۱۰۰۰درصد را تجربه کرد.

امروز این روند به نقطهای تاریخی رسیده است: در آذر۱۴۰۴، نرخ ارز غیررسمی از ۱۱۳هزار تومان عبور کرد و طی چند هفته به ۱۲۸هزار و ۶۰۰ تومان رسید؛ نرخی که نسبتبه ابتدای هر دهه شمسی چند برابر شده است. این گزارش نشان میدهد مساله اصلی، صرفا افزایش نرخ ارز نیست؛ مساله، انتخاب و اجرای نظام ارزی است. نظامی که باید حدود مداخله، مسوولیت بانک مرکزی و نقش دولت را شفاف کند در ایران اما بارها میان «قانون» و «عمل» دوپاره شده است. دلار امروز پیش از آنکه بازتاب دشمن بیرونی باشد، آینه تصمیمهای درونی است؛ آینهای که دیگر نمیتوان با سکوت یا امید به معجزه، از تماشای آن گریخت.

ثباتی که حتی ارزانتر شد

نخستین فصل از تاریخ نظامهای ارزی ایران، روایتی است که امروزه بیش از هر زمان دیگری شبیه یک افسانه اقتصادی بهنظر میرسد؛ دورهای که نهتنها نرخ ارز جهش نکرد بلکه ارزانتر هم شد. در فاصله سالهای۱۳۳۸ تا ۱۳۵۶، نظام ارزی حاکم بر اقتصاد ایران – هم برحسب قانون پولی و بانکی و هم برحسب عملکرد بانک مرکزی- «میخکوب شدید» بود؛ نظامی که در آن نرخ دلار بهطور رسمی اعلام میشد و بانک مرکزی با اتکا به درآمدهای ارزی فراوان از آن دفاع میکرد. در این دوره اقتصاد ایران از یک مزیت تعیینکننده برخوردار بود: دسترسی پایدار به درآمدهای دلاری نفت. افزایش قابلتوجه قیمت نفت در سال۱۳۵۳، منابع ارزی دولت را به سطحی رساند که امکان حمایت کامل از نرخ اعلامی دلار فراهم شد. در نتیجه سهمیهبندی ارزی که تا پیش از آن برای مدیریت مصارف ارزی اعمال میشد، کنار گذاشته شد و بازار ارز در چارچوب همان نظام ثابت به ثباتی کمنظیر رسید. ویژگی مهم دیگر این دوره، اختلاف محدود تورم داخلی و خارجی بود؛ عاملی که فشار طبیعی برای افزایش نرخ ارز را به حداقل رساند. همین همزمانی ثبات درآمد ارزی و تعادل نسبی تورم باعث شد بازار دلار تا پایان سال۱۳۵۶ از نوسانات شدید در امان بماند. در تمام این سالها، نرخ دلار رسمی و نرخ دلار بازار آزاد عملا یکی بود و شکافی میان این دو شکل نگرفت. اعداد نیز این روایت را تایید میکنند. براساس آمار بانک مرکزی، نرخ دلار بازار آزاد از ۷۶ریال در ابتدای سال۱۳۳۸ به ۷۱ ریال در انتهای سال۱۳۵۶ رسید؛ کاهشی معادل ۶/۶درصد. همین کاهش، در نرخ رسمی نیز تکرار شد. در نتیجه این دوره تنها مقطعی در تاریخ معاصر اقتصاد ایران است که دلار نهتنها جهش نکرد بلکه مسیر نزولی را تجربه کرد. این «ثبات ارزان» اما بیش از آنکه حاصل سازوکارهای نهادی پایدار باشد، بر ستون نفت استوار بود؛ ستونی که با تغییر شرایط سیاسی و اقتصادی فرو ریخت و فصلهای بعدی نظام ارزی ایران را به مسیری کاملا متفاوت کشاند.

از ترک میخکوب تا تولد جهش ارزی

پس از پیروزی انقلاب اسلامی، نظام ارزی ایران براساس قانون پولی و بانکی مصوب۱۳۵۲ همچنان «میخکوب شدید» تعریف میشد. واقعیتهای اقتصادی و سیاسی اما بهسرعت این چارچوب را از درون فرسود. نااطمینانی گسترده، آغاز فرار سرمایه، وقوع جنگ تحمیلی، کاهش صادرات نفت و افزایش نیاز وارداتی، درآمدهای ارزی کشور را بهشدت محدود و دفاع از نرخ ثابت دلار را به چالشی دائمی بدل کرد. هرچند سیاستگذار پولی تلاش داشت نرخ رسمی دلار را در سطح پایه ۷۱ریال حفظ کند، اختلاف فزاینده تورم داخلی و خارجی فشار طبیعی برای افزایش نرخ ارز را تشدید کرد و به شکلگیری بازار موازی انجامید. در عمل، بانک مرکزی ناچار شد به تعدیل تدریجی نرخ رسمی تن دهد و نظام ارزی از «میخکوب شدید» به «میخکوب خزنده» تغییر شکل داد؛ گذاری که همزمان با چندنرخیشدن ارز، زمینه رانت، تخصیص غیرشفاف و سفتهبازی را فراهم کرد. حاصل این روند، نخستین جهش بزرگ ارزی بود: نرخ دلار بازار آزاد از ۷۱ریال در ابتدای۱۳۵۷ به ۱۴۴۷ریال در پایان۱۳۷۰ رسید؛ افزایشی معادل ۱۹۳۸درصد. تلاش برای اصلاح این وضعیت با اجرای سیاست یکسانسازی و استقرار «شناور مدیریتشده» در سالهای ۱۳۷۲-۱۳۷۱ بهدلیل کاهش قیمت نفت، بدهیهای ارزی سررسیدشده و ناهماهنگی سیاستها ناکام ماند و دلار تنها در دوسال نزدیک به ۷۰درصد جهش کرد. این مقطع نقطه تولد بحران ارزی در اقتصاد ایران بود.

بازگشت به کنترل، بازگشت به بحران

شکست سیاست یکسانسازی نرخ ارز در سال۱۳۷۱ دولت را ناگزیر کرد بار دیگر به ابزارهای کنترلی بازگردد؛ ابزارهایی که پیشتر نیز آزموده شده بودند. هدف، بازگرداندن ثبات به بازار دلار و مهار پیامدهای تورمی جهش ارزی بود مسیر انتخابشده اما بار دیگر به کنترل اداری بهجای اصلاح نهادی انجامید. در فاصله سالهای۱۳۷۳ تا ۱۳۸۰، نظام ارزی کشور در عمل به «میخکوب خزنده» بازگشت؛ هرچند از منظر قانونی، وضعیت آن نامعین بود. دولت با تشدید مقررات ارزی، غیرقانونیکردن معاملات بازار آزاد دلار در سال۱۳۷۴، اجرای پیمانسپاری ارزی و محدودکردن فروش ارز رسمی، دامنه مداخله را افزایش داد. همزمان اولویتبندی مصارف ارزی بار دیگر به محور سیاستگذاری بدل شد. با وجود این کنترلها، فشارهای بنیادین همچنان پابرجا ماند. اختلاف تورم داخلی و خارجی، فشار طبیعی برای افزایش نرخ ارز را حفظ کرد و بانک مرکزی ناچار شد نرخ رسمی دلار را بهتدریج تعدیل کند. نتیجه، تعمیق شکاف میان نرخ رسمی و بازار آزاد و تقویت رانتجویی و سفتهبازی بود. هرچند در سالهای پایانی دوره، با بهبود نسبی درآمدهای نفتی و تعیینتکلیف بدهیهای خارجی، دوباره ایده یکسانسازی مطرح شد شرایط اجرای آن اما فراهم نشد. براساس آمار بانک مرکزی، نرخ دلار بازار آزاد از ۲۴۵۲ریال در ابتدای۱۳۷۳ به ۷۹۹۶ریال در پایان۱۳۸۰ رسید؛ رشدی نزدیک به ۲۲۶درصد که نشان داد بازگشت به کنترل، بدون حل ریشههای عدمتعادل، خود به بازتولید بحران میانجامد.

ثبات با پول نفت

پس از تجربههای پرهزینه دهه۷۰، سیاستگذار ارزی در ابتدای دهه۸۰ بار دیگر به سراغ یک اصلاح مهم رفت: یکسانسازی نرخ دلار. این سیاست که از سال۱۳۸۱ اجرا شد، با لغو نرخهای حمایتی و رقابتی همراه بود و در چارچوب برنامههای چهارم و پنجم توسعه، نظام ارزی کشور بهصورت رسمی «شناور مدیریتشده» اعلام شد. اجرای این سیاست به کاهش چشمگیر فاصله میان نرخ رسمی و بازار آزاد انجامید و آرامش نسبی را به بازار ارز بازگرداند. با این حال بهدلیل نگرانی از نوسانات، بانک مرکزی در عمل نرخ ارز را در قالب میخکوب خزنده مدیریت میکرد. ویژگی تعیینکننده این دوره افزایش قابلتوجه درآمدهای ارزی حاصل از صادرات نفت بود که پشتوانه اصلی ثبات ارزی را فراهم کرد. این منابع امکان حمایت از نرخهای هدفگذاریشده را مهیا کرد و اجازه داد دلار، با وجود اختلاف تورم داخلی و خارجی، تنها با تعدیلهای محدود افزایش یابد. براساس آمار بانک مرکزی، نرخ دلار بازار آزاد از ۷۹۹۶ریال در ابتدای۱۳۸۱ به ۱۱۰۶۸ریال در پایان۱۳۸۹ رسید؛ رشدی حدود ۳۸درصد. این ثبات اما بیش از آنکه نهادی باشد، نفتپایه بود؛ ثباتی که با تغییر شرایط بهسرعت میتوانست فرو بریزد.

وقتی تحریم میخ را بیرون کشید

از ابتدای دهه۹۰، نظام ارزی ایران وارد مرحلهای شد که دیگر نه با تصمیمهای اداری قابلمهار بود و نه با منابع مالی قابلپشتیبانی. تشدید تحریمهای خارجی، مسدود شدن بخش قابلتوجهی از منابع ارزی کشور، تحریم نفتی و محدود شدن درآمدهای نفتی، عملا ستون فقرات نظام «میخکوب خزنده» را از درون تهی کرد. در چنین شرایطی آنچه پیشتر با تزریق ارز و مدیریت اداری حفظ میشد، دیگر دوام نیاورد. بانک مرکزی که براساس قانون همچنان در چارچوب «شناور مدیریتشده» فعالیت میکرد، در عمل ناچار به ادامه میخکوب خزنده بود اینبار اما بدون ابزار موثر. محدودیت دسترسی به دلار کاغذی، اختلال در نقلوانتقال حوالههای ارزی – بهویژه از مسیر اماراتمتحده عربی- و انسداد تدریجی کانالهای بانکی بینالمللی، هزینه تامین ارز را بهطور محسوسی افزایش داد. نتیجه، شکاف فزاینده میان نرخهای اعمالی در نظام بانکی و نرخ دلار در بازار آزاد بود. تحریمها البته تنها عامل نبودند بلکه به بستری تبدیل شدند که ضعفهای مزمن سیاستگذاری داخلی را عیانتر کرد. رشد بالای نقدینگی، تورم مزمن، فقدان شفافیت در تخصیص منابع ارزی و تداوم رویکردهای دوگانه در سیاست ارزی، زمینه را برای گسترش فعالیتهای سفتهبازانه فراهم کرد. در این فضا شکاف میان نرخ رسمی و بازار آزاد نهتنها کاهش نیافت بلکه به محرک اصلی بیثباتی تبدیل شد. در عمل دولت ناچار شد بار دیگر به اولویتبندی مصارف ارزی روی آورد و نرخهای رسمی دلار را در مقاطع مختلف افزایش دهد؛ اقدامی که نه به آرامش بازار انجامید و نه اعتماد را بازگرداند. بازار غیررسمی با نوسانات شدید، عملا به مرجع انتظارات تبدیل شد. اعداد، عمق بحران را آشکار میکنند. نرخ دلار بازار آزاد از ۱۱۰۶۸ریال در ابتدای سال۱۳۹۰ به ۴۸۹۹۰ریال در انتهای سال۱۳۹۶ رسید؛ افزایشی معادل ۳۴۳درصد. تحریمها میخ را بیرون کشیدند. آنچه اما دیوار را فرو ریخت، دوگانگی سیاستی و ریاکاری نهادی بود؛ جایی که در داخل مدعیان ثبات کم نبودند مدافعان واقعی آن اما اندک.

چندنرخی؛ انفجار نهایی

دوره۱۳۹۷ تا ۱۴۰۱ را میتوان نقطه انفجار همه تناقضهای انباشتهشده در سیاست ارزی ایران دانست؛ جایی که «شناور مدیریتشده» در قانون به چندنرخی تمامعیار در عمل بدل شد. تشدید تحریمها، انسداد کانالهای بانکی، محدودیت شدید نقلوانتقال ارز از مسیرهایی چون دوبی، ترکیه و چین، همزمان با رشد بالای نقدینگی و تورم مزمن، مدیریت بازار ارز را به یکی از دشوارترین ماموریتهای سیاستگذار تبدیل کرد. در چنین شرایطی دولت و بانک مرکزی به سیاستی پناه بردند که پیشتر نیز بارها آزموده و پرهزینه بودن آن ثابت شده بود: تکثیر نرخ ارز. راهاندازی سامانه نیما در سال۱۳۹۷ با هدف بازگشت ارز صادراتی، ایجاد شفافیت و نزدیککردن نرخها انجام شد. همزمان اما اعلام دلار ترجیحی ۴۲۰۰تومانی برای واردات کالاهای اساسی شکاف تازهای در بازار ایجاد کرد؛ شکافی که نهتنها بسته نشد بلکه بهتدریج عمیقتر شد. دلار ترجیحی ابتدا به نام حمایت از معیشت معرفی شد، سپس دامنه آن محدود، بعد حذف و دوباره با نامی دیگر بازگردانده شد. حذف آن در خرداد۱۴۰۱، اگرچه با هدف مقابله با رانت انجام گرفت شوک تورمی سنگینی اما به اقتصاد وارد کرد. در واکنش، نرخ ۲۸۵۰۰تومانی برای کالاهای اساسی اعلام شد و همزمان «مرکز مبادله ارز و طلا» شکل گرفت تا مرجعیت قیمتی تازهای ایجاد شود. نتیجه اما چیزی جز چندپارگی بیشتر بازار ارز نبود: نیما، مرکز مبادله، بازار آزاد؛ هرکدام با منطق، نرخ و ذینفعان متفاوت. اعداد، تصویری عریان از این فروپاشی تدریجی ارائه میدهند. نرخ دلار بازار آزاد از ۴۸۹۹۰ریال در ابتدای۱۳۹۷ به ۵۳۸۰۰۰ریال در انتهای۱۴۰۱ رسید؛ جهشی معادل ۹۹۸درصد. داستان اما به اینجا ختم نشد. در سالهای پس از آن، این مسیر شتاب گرفت: در۱۴۰۲، نرخهای غیررسمی از مرز ۴۳۹هزار ریال عبور کردند، در۱۴۰۳ به حوالی ۵۷۹هزار ریال رسیدند و در۱۴۰۴ دلار غیررسمی وارد کانال تاریخی بیش از یکمیلیون و ۲۰۰هزار ریال شد. اگر به ابتدای هر دهه شمسی نگاه کنیم، تصویر تکاندهندهتر میشود: دلار در آغاز دهه۸۰ حدود ۸هزار ریال بود، در ابتدای دهه۹۰ به حدود ۱۱هزار ریال رسید، در ابتدای دهه۱۴۰۰ از مرز ۲۵۰هزار ریال عبور کرد و امروز، چند برابر همان نقطه ایستاده است. این دیگر نوسان نیست؛ تغییر مقیاس است. چندنرخی، نه ابزار مدیریت بحران بلکه صورتمساله بحران ارزی ایران شده است؛ انفجاری که حاصل تحریمهای بیرونی بود اما با سیاستهای دوگانه، انکار واقعیت بازار و تعلیق مسوولیت نهادی در داخل، به نقطه امروز رسید. جایی که دلار دیگر فقط یک قیمت نیست؛ شاخصی است از فروپاشی اعتماد.

نظام ارزی؛ انتخابی که بانک مرکزی را تعریف میکند

انتخاب نظام ارزی، یک تصمیم فنیِ حاشیهای نیست؛ «قانون اساسیِ بازار ارز» است. این انتخاب تعیین میکند بانک مرکزی در بازار ارز تماشاگر است یا بازیگر؛ مسوولیتش دقیقا کجاست؛ تا کجا حق مداخله دارد و مهمتر از همه، هزینه و پیامد هر مداخله را چه کسی میپردازد. در ادبیات علمی و در جمعبندیهای نهادهایی مانند OIC و بانک جهانی، نظام ارزی مناسب تابع چند عامل کلیدی است: وضعیت کلان اقتصاد(تورم، رشد، تراز خارجی)، میزان بازبودن اقتصاد، ساختار تولید و صادرات، درجه توسعه مالی، جنس شوکها(داخلی یا خارجی) و میزان آسیبپذیری در برابر بحران یک عامل اما از همه تعیینکنندهتر است: اعتبار و استقلال مقام پولی. هرچه بانک مرکزی مستقلتر، شفافتر و پاسخگوتر باشد، امکان حرکت بهسوی نظامهای منعطفتر و کاراتر بیشتر است و هرچه اعتبار سیاستی پایینتر، پناهبردن به میخکوب و چندنرخی محتملتر. ایران دقیقا در همین گره تاریخی گرفتار است: از یکسو تورم مزمن، شوکهای خارجی و محدودیتهای ارزی و از سوی دیگر سیاستگذاریای که بارها میان «ثبات نمایشی» و «شناوری نیمبند» نوسان کرده است. نتیجه این شده که نظام ارزی در قانون چیزی میگوید و در عمل چیز دیگری به اجرا درمیآید؛ شکافی که خود به موتور بیثباتی بدل میشود. در چنین وضعی سکوت یا ابهامگویی درباره نرخ ارز، نه نشانه اقتدار بلکه نشانه «تعلیق مسوولیت» است؛ گویی نرخ ارز یا باید به معجزه کاهش یابد یا به یک دشمن بیرونی نسبت داده شود. حال آنکه واقعیت سادهتر است: بدون انتخاب روشن و سازگار نظام ارزی – متناسب با ساختار اقتصاد و با بانک مرکزی معتبر- بازار ارز، خودش سیاستگذار خواهد شد؛ آنهم به زبان جهش.