برندگان و بازندگان مالیاتی

احسان کشاورز- دولت در ایران سالهاست یک نسخه تکراری اما پرهزینه را دنبال میکند: هر جا درآمد کم میآید، مالیات باید بیشتر شود. منطق هم ساده بهنظر میرسد؛ اقتصادی بزرگتر، پایههای مالیاتی گستردهتر، سامانههای هوشمندتر و قوانین سختگیرانهتر یعنی درآمد پایدارتر و وابستگی کمتر به نفت. وقتی به کارنامه دو دهه گذشته نگاه میکنیم، نتیجه چیزی جز یک پارادوکس نیست:

مالیاتها بیشتر شدهاند اما دستاورد مالیاتی دولت کمتر از انتظار باقی مانده است. در آغاز دهه۸۰، دولت ایران همچنان بهطور سنتی با فروش نفت تامین مالی میشد و مالیات نقش مکمل داشت. از همان سالها کاهش وابستگی به نفت به یکی از شعارهای ثابت سیاستگذاری اقتصادی تبدیل شد.

در این مسیر مالیات بر ارزش افزوده بهعنوان مهمترین ابزار اصلاح معرفی شد؛ پایهای که از سال۱۳۸۷ بهصورت آزمایشی اجرا و در سال۱۴۰۰ به قانون دائمی تبدیل شد و امروز نزدیک به ۳۰درصد از کل درآمدهای مالیاتی را به خود اختصاص میدهد. همزمان الزام ثبت صورتحسابها، ایجاد پایگاههای اطلاعاتی، راهاندازی سامانه مودیان و اتصال کارتخوانها به حسابهای مالیاتی، همگی با یک هدف دنبال شدند: افزایش شفافیت و بالا بردن درآمد مالیاتی.

با این حال دادهها روایت دیگری دارند. نسبت مالیات به تولید ناخالص داخلی؛ شاخصی که توان واقعی مالیاتستانی را نشان میدهد در این دو دهه عملا درجا زده است.

این نسبت در میانه دهه۸۰ حدود ۷/۵درصد بود، در سال۱۳۹۵ به ۵/۶درصد رسید و در سال۱۴۰۳ دوباره به حدود ۶/۵درصد بازگشت. به بیان ساده، با وجود رشد اسمی اقتصاد، توسعه پایهها و فشار بیشتر بر مودیان، سهم مالیات از اقتصاد تقریبا ثابت مانده است. همین تناقض پرسشی بنیادین را پیش میکشد: اگر این همه اصلاح و ابزار اجرا شده، پس درآمد مالیاتی کجا متوقف شده است؟

پژوهشهای رسمی نشان میدهد پاسخ این معما را باید در سه لایه جستوجو کرد؛ نخست، تغییرات حسابداری در رابطه مالی دولت و نفت که از سال۱۳۸۹ بخشی از درآمدهای ظاهرا مالیاتی را حذف کرد.

دوم، قیمتگذاری دستوری گسترده که پایههای وابسته به قیمت از گمرک گرفته تا بنزین را در گذر زمان فرسوده کرد و سوم، معافیتهای گستردهای که از نیمه دهه۹۰ بخش بزرگی از ظرفیت مالیاتستانی بهویژه در بخش شرکتهای غیردولتی را از بین برد.

این پرونده تلاشی است برای شکافتن همین معما؛ روایتی عددپایه از اینکه چرا نظام مالیاتی ایران با وجود گسترش ابزارها و فشارها، هنوز نتوانسته نقش واقعی خود را در تامین مالی دولت ایفا کند و چرا «مالیات بیشتر» الزاما به «دستاورد بیشتر» منجر نشده است.

مالیات بالا، بازده پایین

اگر بخواهیم بدون تعارف درباره کارنامه مالیاتی ایران در دو دهه گذشته قضاوت کنیم، نسبت مالیات به تولید ناخالص داخلی دقیقترین شاخص پیشروی ماست؛ شاخصی که نشان میدهد دولت تا چه اندازه توانسته از دل اقتصاد موجود، درآمد پایدار استخراج کند.

بررسی همزمان روند مجموع درآمدهای مالیاتی و این نسبت، تصویر روشنی از یک تناقض مزمن ارائه میدهد: رشد قابلتوجه مالیات اسمی، در کنار کاهش سهم مالیات از اقتصاد. براساس دادههای تعدیلشده، مجموع درآمدهای مالیاتی ایران از حدود ۰۵۰/۱هزارمیلیاردتومان در سال۱۳۸۱ به ۳۶۰/۱هزارمیلیاردتومان در سال۱۴۰۳ رسیده است.

این مسیر اما خطی و پایدار نبوده؛ درآمدها در نیمه دوم دهه۸۰ جهش میکنند، در سالهای۱۳۹۱ و ۱۳۹۲ افت میکنند، دوباره تا ۱۳۹۶ بالا میروند و سپس از ۱۳۹۷ تا ۱۴۰۰ وارد یک فاز نزولی جدی میشوند؛ تا جایی که درآمد مالیاتی در سال۱۴۰۰ به حدود ۹۴۰هزارمیلیاردتومان سقوط میکند.

تنها از۱۴۰۱ به بعد است که دوباره روند افزایشی دیده میشود. این نوسانها نشان میدهد درآمد مالیاتی بیش از آنکه حاصل یک سیستم باثبات باشد، تابع شرایط بودجهای و فشارهای مقطعی بوده است.

تصویر نگرانکنندهتر اما در نسبت مالیات به تولید ناخالص داخلی نمایان میشود. طبق آمار بانک مرکزی، این نسبت از حدود ۵/۱۶درصد در سال۱۳۹۴ به ۸/۱۱درصد در سال۱۴۰۰ کاهش یافته و در سال۱۴۰۲ نیز تنها به ۸/۱۳درصد رسیده است.

مرکز آمار حتی تصویر ضعیفتری ارائه میدهد؛ جاییکه نسبت مالیات به GDP از ۱۶درصد در ۱۳۹۴ به ۳/۸درصد در ۱۴۰۰ و ۹/۹درصد در۱۴۰۲ سقوط کرده است.

این یعنی با وجود بزرگتر شدن اقتصاد و افزایش اسمی مالیات، توان واقعی مالیاتستانی کاهش یافته است. وقتی یارانههای پنهان انرژی به محاسبات اضافه میشوند، وضعیت بحرانیتر هم میشود. نسبت مالیات به GDP در این حالت، در سالهای اخیر به حدود ۷تا ۸درصد محدود میشود؛ سطحی که فاصله عمیقی با استانداردهای جهانی دارد.

برای مقایسه، متوسط این شاخص در کشورهای OECDدر همین سالها حول ۳۳ تا ۳۴درصد نوسان داشته است. به بیان ساده، حتی بدون در نظر گرفتن یارانههای پنهان، سهم مالیات در اقتصاد ایران کمتر از نصف کشورهای توسعهیافته است و با لحاظ آن، این فاصله به بیش از چهاربرابر میرسد.

جمعبندی این دادهها روشن است: مساله اصلی نظام مالیاتی ایران کمبود پایه یا کوچکی اقتصاد نیست بلکه ناتوانی ساختاری در تبدیل رشد اقتصادی به درآمد پایدار دولت است. تا زمانی که مالیات بهجای یک قاعده نهادی، ابزار جبران کسری بودجه باقی بماند، «مالیات بیشتر» لزوما به معنای «سهم بیشتر» نخواهد بود.

وزنکشی پایههای مالیاتی

اگر مجموع درآمدهای مالیاتی را بهمثابه یک سبد واحد ببینیم، آنچه بیش از هرچیز اهمیت دارد ترکیب این سبد است؛ اینکه بار اصلی مالیات بر دوش کدام پایهها افتاده و کدام بخشها عملا نقش حاشیهای دارند. دادههای سالهای۱۳۹۹ تا ۱۴۰۴ نشان میدهد وزنکشی پایههای مالیاتی در ایران بهسرعت در حال تغییر است. نه لزوما اما به سمت یک ساختار متوازن. در سال۱۳۹۹ مجموع درآمدهای مالیاتی حدود ۲۰۸هزارمیلیاردتومان بود؛ رقمی که در لایحه۱۴۰۴ به بیش از ۰۸۴/۲هزارمیلیاردتومان میرسد.

در این جهش ۱۰برابری، مالیاتهای مستقیم همچنان سهم غالب را دارند. مجموع مالیاتهای مستقیم از ۱۱۹هزارمیلیاردتومان در۱۳۹۹ به ۱۸۴/۱هزارمیلیاردتومان در لایحه۱۴۰۴ افزایش یافته است؛ رشدی که عمدتا از محل مالیات اشخاص حقوقی و مالیات بر درآمدها حاصل شده است.

مالیات اشخاص حقوقی بهتنهایی از ۵۹هزارمیلیاردتومان در۱۳۹۹ به ۳۳۵هزارمیلیاردتومان در۱۴۰۲ رسیده و در لایحه۱۴۰۴ رقم ۸۱۰هزارمیلیاردتومان برای آن پیشبینی شده است. این پایه در اغلب سالها رشدهای بالای ۶۰ و حتی ۷۰درصدی را تجربه کرده و به ستون اصلی مالیاتهای مستقیم تبدیل شده است. مالیات بر درآمدها نیز مسیر مشابهی طی کرده؛ از ۳۷هزارمیلیاردتومان در۱۳۹۹ به ۱۴۲هزارمیلیاردتومان در۱۴۰۲ و ۳۱۹هزارمیلیاردتومان در لایحه۱۴۰۴.

در مقابل، مالیات بر ثروت همچنان پایهای کموزن باقی مانده است. اگرچه این پایه نوسانهای شدیدی داشته- از افت ۳۹درصدی در۱۴۰۰ تا رشد ۴۹درصدی در ۱۴۰۲- اما در خوشبینانهترین حالت، سهم آن در لایحه۱۴۰۴ تنها ۵۵ هزارمیلیاردتومان است؛ رقمی ناچیز در مقایسه با سایر پایهها. در بخش مالیاتهای غیرمستقیم نیز تصویر مشابهی دیده میشود.

مالیات بر کالاها و خدمات از ۷۲هزارمیلیاردتومان در۱۳۹۹ به ۵۲۳هزارمیلیاردتومان در۱۴۰۳ مصوب رسیده و در لایحه۱۴۰۴ رقم ۶۳۶هزارمیلیاردتومان برای آن پیشبینی شده است.

مالیات بر واردات هم اگرچه در سالهای اخیر رشدهای بالایی ثبت کرده اما همچنان تابع نوسانات تجارت خارجی و سیاستهای ارزی است. جمعبندی این وزنکشی روشن است: نظام مالیاتی ایران بیش از هر زمان دیگری متکی به چند پایه محدود- بهویژه شرکتها و مصرف- شده است؛ تمرکزی که اگرچه در کوتاهمدت درآمدزا بوده اما در بلندمدت ریسکپذیری ساختار مالی دولت را افزایش میدهد.

وقتی از رشد درآمدهای مالیاتی سخن گفته میشود، پرسش اصلی این است که این رشد دقیقا از کجا آمده و چه کسانی بار آن را به دوش میکشند. توزیع سهم پایههای مالیاتی در عملکرد اخیر، پاسخ روشنی به این سوال میدهد و تصویری شفاف از برندگان و بازندگان نظام مالیاتی ترسیم میکند.

براساس دادههای عملکردی سال۱۴۰۳، مالیات بر درآمد شرکتها با سهم ۴۰درصدی و تحقق حدود ۵۴۳هزارمیلیاردتومان، بزرگترین منبع درآمد مالیاتی دولت است. این رقم بهتنهایی نشان میدهد که بنگاههای اقتصادی- اعم از دولتی و غیردولتی- به بازیگران اصلی تامین مالی دولت تبدیل شدهاند.

در عمل، هر نوسان در سودآوری شرکتها مستقیما به نوسان درآمد دولت ترجمه میشود. در رتبه دوم، مالیات بر کالاها و خدمات با سهم ۳۱درصدی و عملکرد ۴۲۸هزارمیلیاردتومان قرار دارد. این پایه که عمدتا از مسیر مالیات بر ارزش افزوده تامین میشود، بار مالیاتی را بهصورت غیرمستقیم به مصرفکنندگان منتقل میکند.

به این ترتیب بخشی از فشار مالیاتی نه از مسیر درآمد بلکه از مسیر مصرف روزمره خانوارها اعمال میشود. مالیات بر درآمد اشخاص حقیقی با سهم ۱۷درصدی و عملکرد ۲۲۶هزارمیلیاردتومان، جایگاه سومی دارد.

اگرچه این پایه در سالهای اخیر رشد قابلتوجهی داشته اما سهم آن در مقایسه با شرکتها و مالیاتهای مصرفی همچنان محدود است؛ نشانهای از آن که نظام مالیاتی ایران هنوز نتوانسته بهطور گسترده بر درآمدهای شخصی متکی شود.

در سوی دیگر مالیات بر واردات با سهم ۱۰درصدی و مالیات بر ثروت با سهم تنها ۲درصدی قرار دارند. مالیات بر ثروت، با عملکرد حدود ۳۱هزارمیلیاردتومان، عملا نقشی حاشیهای در تامین منابع دولت دارد درحالیکه در بسیاری از کشورها این پایه یکی از ابزارهای اصلی بازتوزیع و کاهش نابرابری است.

نتیجه این ترکیب روشن است: برندگان نظام مالیاتی، پایههایی هستند که شفافتر، قابلردیابیتر و کمقدرتتر در چانهزنی هستند مانند شرکتها و مصرفکنندگان. بازندگان اما پایههایی هستند که یا معافیتهای گسترده دارند یا اجرای مالیات در آنها پرهزینه و پرریسک است بهویژه ثروت و دارایی. این عدم توازن اگر اصلاح نشود، نهتنها عدالت مالیاتی بلکه پایداری درآمد دولت را نیز با چالش جدی مواجه خواهد کرد.

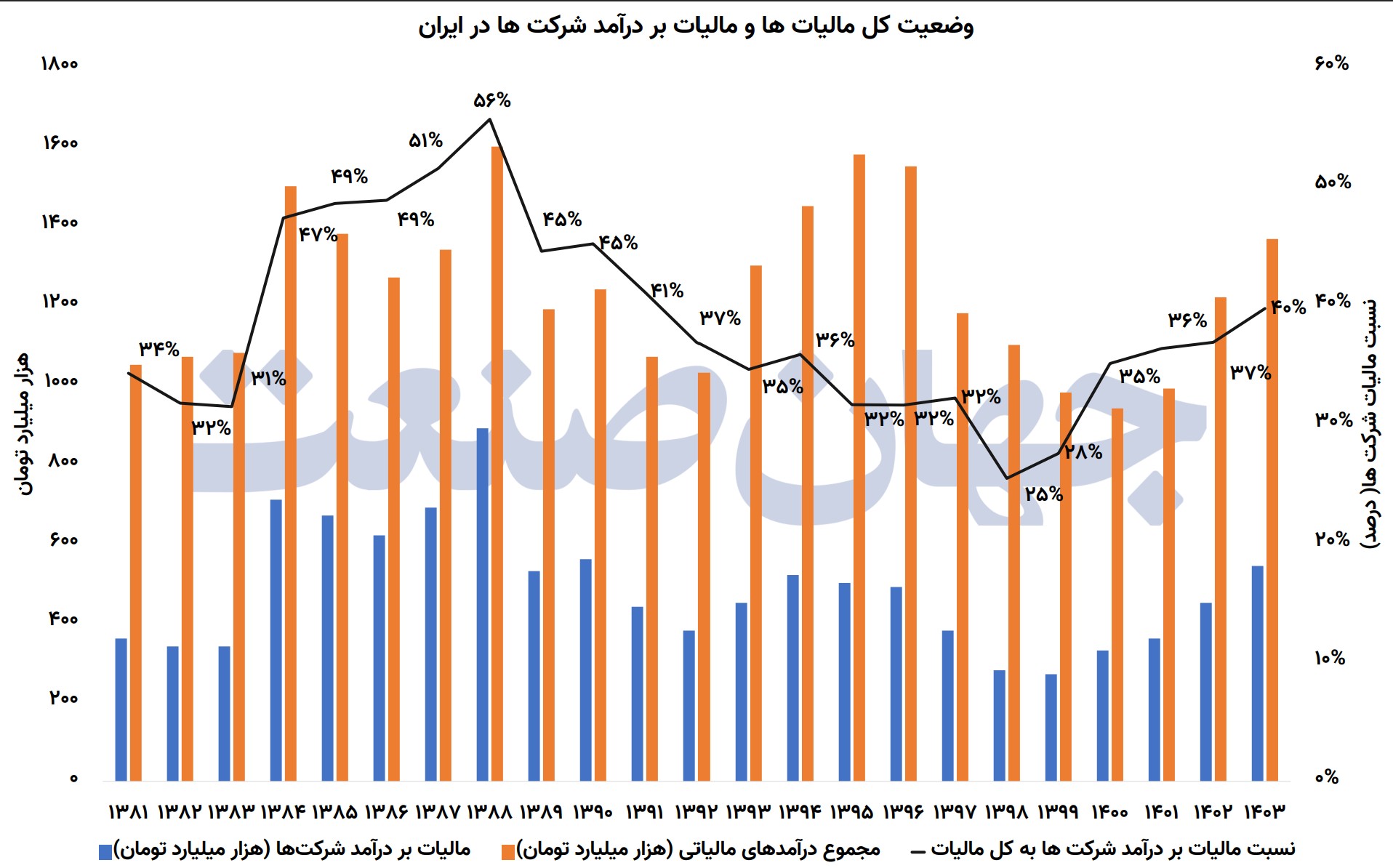

ستون اصلی درآمد دولت

در بررسی روند بلندمدت درآمدهای مالیاتی ایران، یک واقعیت بیش از هرچیز خودنمایی میکند: مالیات بر درآمد شرکتها طی بیش از دودهه، ستون اصلی تامین مالی دولت بوده است. دادههای تاریخی نشان میدهد سهم این پایه از کل مالیاتها نهتنها بالا بوده بلکه در بسیاری از سالها نقش تعیینکنندهای در فراز و فرود درآمدهای مالیاتی ایفا کرده است. در ابتدای دهه۸۰ مالیات بر درآمد شرکتها حدود یکسوم کل درآمدهای مالیاتی را تشکیل میداد.

در سال۱۳۸۱، از مجموع ۰۵۰/۱هزارمیلیاردتومان مالیات وصولشده، حدود ۳۶۰هزارمیلیاردتومان معادل ۳۴درصد از محل شرکتها تامین شد. این نسبت در میانه دهه۸۰ بهسرعت افزایش یافت بهگونهایکه در سالهای۱۳۸۷ و ۱۳۸۸ سهم مالیات شرکتها به ترتیب به ۵۱ و ۵۶درصد کل مالیاتها رسید. به بیان دیگر در آن سالها بیش از نیمی از درآمد مالیاتی دولت به سود و زیان بنگاهها گره خورده بود.

پس از آن، اگرچه سهم مالیات بر درآمد شرکتها کاهش یافت اما هیچگاه از جایگاه محوری خود خارج نشد. حتی در سالهایی که مجموع درآمدهای مالیاتی افت کرد- مانند ۱۳۹۷ تا ۱۳۹۹- باز هم شرکتها یکی از اصلیترین منابع مالیاتی باقی ماندند.

در سال۱۳۹۸، با وجود کاهش کل مالیاتها به حدود ۱۰۰/۱هزارمیلیاردتومان، مالیات شرکتها ۲۵درصد این رقم را تشکیل داد. این سهم در سال۱۴۰۰ دوباره به ۳۵درصد و در سال۱۴۰۳ به حدود ۴۰درصد رسید؛ جاییکه از مجموع ۳۶۷/۱هزارمیلیاردتومان مالیات، بیش از ۵۴۳هزارمیلیاردتومان از شرکتها اخذ شد.

این اعداد نشان میدهد هر بار که دولت توانسته درآمد مالیاتی خود را افزایش دهد، رد پای شرکتها در آن کاملا مشهود بوده است. رشد مالیات شرکتها معمولا همزمان با جهشهای اسمی درآمدهای مالیاتی اتفاق افتاده و افت آنها نیز بلافاصله کل نظام مالیاتی را دچار نوسان کرده است.

در چنین ساختاری بودجه دولت بیش از آنکه بر یک پایه متنوع و پایدار استوار باشد، به عملکرد یک بخش خاص از اقتصاد وابسته شده؛ بخشی که خود بهشدت در معرض شوکهای اقتصادی، ارزی و سیاستی قرار دارد.

اقتصاد گروگان شرکتها

وابستگی شدید دولت به مالیات بر درآمد شرکتها، تنها یک مساله حسابداری نیست؛ این وابستگی پیامدهای عمیقتری برای ساختار اقتصاد و سیاستگذاری مالی دارد. وقتی ترکیب مالیات بر درآمد شرکتها را دقیقتر بررسی میکنیم، ابعاد این وابستگی روشنتر میشود.

براساس آخرین دادههای عملکردی مالیات در سال۱۴۰۳، حدود ۸۳درصد مالیات بر درآمد شرکتها از شرکتهای غیردولتی تامین میشود؛ رقمی معادل ۴۵۱هزارمیلیاردتومان. در مقابل، سهم شرکتهای دولتی تنها ۱۶درصد و حدود ۸۵هزارمیلیاردتومان است و سایر اقلام سهمی تقریبا ناچیز دارند.

این ترکیب نشان میدهد بار اصلی مالیات شرکتها نه بر دوش بنگاههای دولتی بلکه بر دوش بخش غیردولتی و عمدتا شرکتهای بزرگ و شفاف اقتصاد افتاده است. در ظاهر این جابهجایی میتواند نشانهای از حرکت به سمت اقتصاد رقابتیتر تلقی شود. اما در عمل پیامد آن تمرکز بیش از حد ریسک مالی دولت بر گروه محدودی از بنگاههاست.

هر افت در سودآوری این شرکتها- چه به دلیل رکود، چه نوسانات ارزی، چه قیمتگذاری دستوری- بهسرعت به کاهش درآمدهای مالیاتی دولت تبدیل میشود. تجربه سالهای۱۳۹۷ تا ۱۳۹۹ نمونه روشنی از این وضعیت است؛ زمانی که فشارهای اقتصادی همزمان هم سود شرکتها را کاهش داد و هم منابع مالیاتی دولت را محدود کرد.

از سوی دیگر اتکای شدید به شرکتها باعث شده سایر پایههای مالیاتی بهویژه مالیات بر ثروت و دارایی، عملا نقش حاشیهای داشته باشند. در چنین ساختاری دولت برای جبران کسری بودجه ناچار است یا فشار بیشتری بر همان شرکتها وارد یا از مسیر مالیاتهای غیرمستقیم، هزینه را به مصرفکنندگان منتقل کند. هر دو مسیر پیامدهای منفی خود را برای رشد اقتصادی و رفاه عمومی دارند.

وقتی درآمد دولت تا این اندازه به عملکرد یک بخش خاص وابسته باشد، سیاستگذاری اقتصادی نیز ناخواسته به اسارت آن در میآید. حمایتهای مقطعی، معافیتهای هدفمند و تعویق در اصلاحات ساختاری، همگی در چنین شرایطی قابل توضیح هستنند. در نتیجه اقتصاد نهفقط به نفت بلکه به سود و زیان شرکتها نیز گروگان داده میشود؛ وضعیتی که پایداری مالی دولت را به متغیری شکننده و پرنوسان تبدیل کرده است.