انقباض خاموش در بازار پول

احسان کشاورز- عملیات بازار باز مهمترین ابزار بانک مرکزی برای هدایت سیاست پولی در اقتصاد است؛ ابزاری که نه با فرمان مستقیم بلکه از مسیر تنظیم عرضهوتقاضای ذخایر در بازار بینبانکی عمل میکند. در این چارچوب بانک مرکزی با خرید یا فروش ثانویه اوراق مالی اسلامی دولتی حجم ذخایر در اختیار بانکها را مدیریت میکند تا نرخ بهره بازار بینبانکی حول نرخ هدف نوسان کند.

برخلاف برداشتهای رایج عملیات بازار باز نه ابزاری برای تامین مالی بانکهاست و نه پاسخی خودکار به کمبود منابع آنها بلکه سازوکاری برای کنترل خلق پول و مهار نوسانات بازار پول به شمار میرود. دادههای حراجهای اخیر بازار باز نشان میدهد بانک مرکزی در ماههای گذشته بدون دستزدن به نرخهای اسمی مسیر سیاست پولی را از کانال حجم تغییر داده است.

در تمام سال۱۴۰۴ حداقل نرخ توافق بازخرید در سطح ۲۳درصد و نرخ اعتبارگیری قاعدهمند در سطح ۲۴درصد تثبیت شده و نرخ بهره بازار بینبانکی نیز با نوسانی بسیار محدود عملا در نزدیکی سقف دالان نرخ سود باقی مانده است.

این ثبات ظاهری نرخها در نگاه نخست میتواند نشانه تعادل بازار پول تلقی شود اما بررسی دقیقتر رفتار بانک مرکزی در سمت تزریق ذخایر روایت متفاوتی را آشکار میکند. بررسی دادههای حراجهای اخیر بازار باز نشان میدهد بانک مرکزی بدون تغییر نرخ توافق بازخرید مسیر انقباض نقدینگی را از کانال محدودسازی حجم تزریق دنبال میکند.

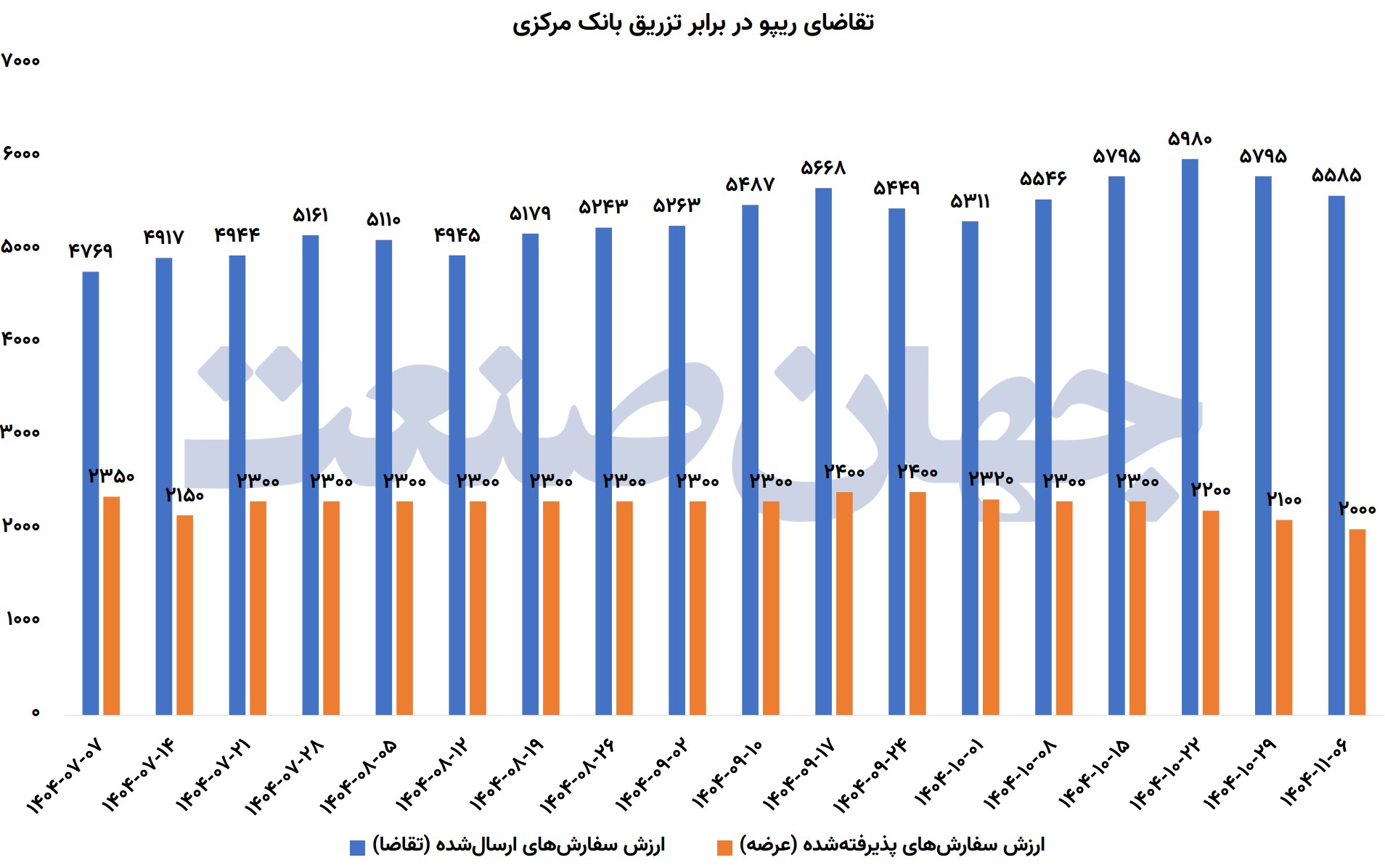

در حراج شماره۴۱ باوجود ثبت سفارش بیش از ۵۵۸۰هزارمیلیارد ریالی بانکها، تنها حدود ۳۶درصد این تقاضا پذیرفته شد؛ رقمی که کمترین نسبت پذیرش در پنجحراج اخیر محسوب میشود. این در حالی است که روند صعودی سفارشهای ارسالی از تشدید نیاز شبکه بانکی به ذخایر حکایت دارد و محدودماندن تزریق فشار را به بازار بینبانکی و ابزار اعتبارگیری قاعدهمند منتقل میکند.

به این ترتیب سیاست پولی در حال اجرا بیش از آنکه بر تغییر نرخها متکی باشد بر کنترل کمی ذخایر استوار شده است؛ رویکردی که بهصورت خاموش و تدریجی سرعت خلق اعتبار در شبکه بانکی را مهار میکند. این «انقباض خاموش» اگرچه از بروز شوک ناگهانی در بازار پول جلوگیری کرده اما نشانههایی از افزایش تنش نقدینگی در لایههای زیرین بازار بینبانکی را نیز با خود بههمراه دارد؛ تنشی که در صورت تداوم میتواند به یکی از چالشهای اصلی سیاست پولی در ماههای پیشرو تبدیل شود.

سیاست پولی با ترمز پنهان

دادههای عملیات بازار باز بانک مرکزی در ماههای اخیر تصویری روشن از تغییر مسیر سیاست پولی ارائه میدهد؛ تغییری که نه از کانال نرخ سود بلکه از مسیر محدودسازی حجم تزریق ذخایر در حال اجراست. بررسی حراجهای شماره۲۴تا۴۱ بازار باز نشان میدهد در حالی که نرخهای سیاستی عملا بدون تغییر باقی ماندند شدت مداخله بانک مرکزی در سمت حجم بهطور معناداری کاهش یافته است.

در حراج شماره۴۱ که در ۶بهمنماه۱۴۰۴ برگزار شد بانکها و موسسات اعتباری بیش از ۵۵۸۴هزارمیلیارد ریال سفارش توافق بازخرید به بانک مرکزی ارسال کردند؛ رقمی که از تداوم فشار نقدینگی در شبکه بانکی حکایت دارد. با این حال بانک مرکزی تنها ۲۰۰۰هزارمیلیاردریال از این تقاضا را پذیرفت. بهعبارت دیگر حدود ۳۶درصد سفارشها مورد موافقت قرار گرفت.

این نسبت پذیرش پایینترین سطح در پنج حراج اخیر محسوب میشود. نکته قابلتوجه آن است که از ابتدای پاییز تاکنون سقف تزریق نقدینگی در بازار باز عملا در بازهای محدود بین ۲۰۰۰تا۲۳۵۰هزارمیلیاردریال قفل شده در حالی که حجم سفارشهای ارسالی بانکها روندی صعودی داشته است.

این واگرایی نشانهای روشن از اتخاذ سیاست انقباضی خزنده ازسوی بانک مرکزی است؛ سیاستی که بهجای افزایش رسمی نرخ سود ازطریق مهار عرضه ذخایر دنبال میشود. همزمان نرخ بهره بازار بینبانکی در اغلب هفتههای سال۱۴۰۴ در سطح ۲۴درصد تثبیت شده و عملا به سقف دالان نرخ سود نزدیک مانده است.

این درحالی است که حداقل نرخ توافق بازخرید در تمام این دوره ۲۳درصد و نرخ اعتبارگیری قاعدهمند نیز ۲۴درصد بوده است. تثبیت نرخ بینبانکی در این سطح نه حاصل وفور نقدینگی بلکه نتیجه مداخله فعال بانک مرکزی برای جلوگیری از جهش نرخهاست؛ مداخلهای که با هزینه افزایش فشار بر بازار شبانه و ابزارهای قاعدهمند همراه شده است. در مجموع ترکیب نسبتهای پایین پذیرش سفارشها، سقفگذاری بر تزریق ذخایر و تثبیت نرخهای اسمی نشان میدهد بانک مرکزی درحال اجرای سیاست پولی با «ترمز پنهان» است؛ سیاستی که بدون اعلام رسمی انقباض عملا از کانال حجم سرعت خلق پول در شبکه بانکی را مهار میکند. این رویکرد اگرچه در کوتاهمدت مانع جهش نرخ سود شده اما تداوم آن میتواند فشار نقدینگی بانکها را به بازار بینبانکی و اعتبارگیری قاعدهمند منتقل کند.

ریپو زیاد، تزریق محدود

بررسی جزئیات حراجهای اخیر بازار باز نشان میدهد شکاف میان نیاز نقدینگی شبکه بانکی و میزان تزریق بانک مرکزی بهطور محسوسی در حال افزایش است. دادههای حراجهای شماره۲۴تا۴۱ بیانگر آن است که اگرچه عملیات بازار باز همچنان با محوریت توافق بازخرید(ریپو) انجام میشود اما پاسخ سیاستگذار به تقاضای بانکها بهطور فزایندهای محدود شده است.

در فاصله تابستان تا بهمنماه۱۴۰۴ حجم سفارشهای ارسالی بانکها در بازار باز از حدود ۴۷۰۰هزارمیلیاردریال در حراج۲۴ به بیش از ۵۵۸۰هزارمیلیاردریال در حراج۴۱ رسیده است. این افزایش نزدیک به ۹۰۰هزارمیلیاردریالی در تقاضای ریپو نشانه روشنی از تشدید نیاز بانکها به ذخایر و کمبود نقدینگی در بازار بینبانکی است.

با این حال رفتار بانک مرکزی در سمت پذیرش سفارشها تغییر معناداری نداشته و سقف تزریق عملا در محدودهای ثابت باقی مانده است. در اغلب حراجهای این دوره ارزش سفارشهای پذیرفتهشده بین۲۱۵۰تا۲۳۵۰هزارمیلیاردریال نوسان داشته و در آخرین حراج حتی به ۲۰۰۰هزارمیلیاردریال کاهش یافته است. نتیجه این سیاست افت مستمر نسبت پذیرش سفارشهاست؛ نسبتی که از حدود ۴۹درصد در حراجهای ابتدایی به نزدیک ۳۶درصد در حراج شماره۴۱ رسیده است.

این روند نزولی بیانگر آن است که بانک مرکزی بهصورت آگاهانه از تطبیق حجم تزریق با رشد تقاضای بانکها خودداری کرده است. نکته قابل تامل آن است که همزمان با این محدودسازی نرخهای سیاستی بدون تغییر باقی ماندند. حداقل نرخ توافق بازخرید در تمام این مدت ۲۳درصد و نرخ اعتبارگیری قاعدهمند ۲۴درصد بوده است.

بنابراین پیام سیاست پولی نه از مسیر افزایش نرخ بلکه از طریق کمیت ذخایر منتقل شده است؛ رویکردی که در ادبیات سیاست پولی بهعنوان انقباض مبتنی بر حجم شناخته میشود. در چنین شرایطی افزایش ثبت سفارشهای ریپو را نمیتوان نشانه سیاست انبساطی دانست. برعکس «ریپو زیاد و تزریق محدود» بهروشنی نشان میدهد بانک مرکزی با وجود تشدید فشار نقدینگی ترجیح داده رشد ترازنامه خود را کنترل کرده و ازطریق ایجاد محدودیت در عرضه ذخایر سرعت خلق اعتبار در شبکه بانکی را مهار کند؛ تصمیمی که آثار آن بهتدریج در بازار بینبانکی و استفاده بیشتر بانکها از ابزارهای قاعدهمند نمایان میشود.

بانک مرکزی و بازی حجم

الگوی رفتاری بانک مرکزی در حراجهای اخیر بازار باز نشان میدهد سیاستگذار پولی بیش از هر زمان دیگری بر «کنترل حجم» متمرکز شده و عملا نرخ سود را به متغیری منفعل تبدیل کرده است. بررسی دادههای سال۱۴۰۴ نشان میدهد در حالی که نرخهای سیاستی در تمام این دوره بدون تغییر باقی ماندند تنظیمگری بانک مرکزی بهطور فزایندهای از کانال کمی دنبال شده است.

از ابتدای سال جاری حداقل نرخ توافق بازخرید درسطح ۲۳درصد، نرخ اعتبارگیری قاعدهمند درسطح ۲۴درصد و نرخ سپردهگذاری قاعدهمند درسطح ۱۷درصد تثبیت شدند. در همین بازه نرخ بهره بازار بینبانکی نیز با نوسانات بسیار محدود عملا حول ۲۴درصد قفل شده است.

این ثبات اسمی نرخها در نگاه اول میتواند نشانه تعادل در بازار پول تلقی شود اما بررسی رفتار حجمی بانک مرکزی روایت متفاوتی را آشکار میکند. در حراجهای متوالی بازار باز بانک مرکزی بدون اعلام تغییر در موضع رسمی سیاست پولی سقف تزریق ذخایر را در محدودهای مشخص نگه داشته است. مانده توافقهای بازخرید سررسیدنشده در اغلب حراجها حول ۲۳۰۰هزارمیلیاردریال نوسان داشته و در آخرین حراج حتی به ۲۰۰۰هزارمیلیاردریال کاهش یافته است.

این در حالی است که تقاضای بانکها برای دسترسی به ذخایر روندی صعودی را طی کرده و ارزش سفارشهای ارسالی در برخی حراجها به مرز ۶۰۰۰هزارمیلیاردریال نزدیک شده است. این رفتار بهروشنی نشان میدهد بانک مرکزی بهجای استفاده از ابزار نرخ برای ارسال سیگنال انقباضی ترجیح داده از «بازی حجم» بهره بگیرد. محدودسازی عرضه ذخایر بدون تغییر نرخ رسمی باعث شده فشار نقدینگی بهصورت غیرمستقیم به بازار بینبانکی منتقل شود و بانکها برای تامین نیاز خود بیشازپیش به اعتبارگیری قاعدهمند یا تعاملات شبانه روی آورند.

درواقع بانک مرکزی با ثابتنگهداشتن نرخها از بروز شوک انتظاری در اقتصاد جلوگیری کرده اما همزمان با مهار حجم تزریق تلاش کرده سرعت گردش ذخایر و ظرفیت خلق پول در شبکه بانکی را کنترل کند. این استراتژی اگرچه از منظر ثبات اسمی نرخها قابل دفاع بوده اما در عمل هزینه تامین نقدینگی را برای بانکها افزایش داده و ریسک انتقال فشار به سایر بخشهای بازار پول را بالا برده است.

فشار خزنده بر بازار بینبانکی

برآیند رفتار حجمی بانک مرکزی در بازار باز بهتدریج خود را در بازار بینبانکی نشان داده؛ بازاری که نرخ بهره آن بهعنوان لنگر اصلی سیاست پولی عمل میکند.

تثبیت نرخها در سطح اسمی درکنار محدودسازی عرضه ذخایر موجب شده فشار نقدینگی نه بهصورت جهشی بلکه بهشکل خزنده و مستمر به این بازار منتقل شود. دادههای نرخ سود در سال۱۴۰۴ نشان میدهد نرخ بهره بازار بینبانکی در اغلب هفتههای سال در سطح ۲۴درصد باقی مانده و عملا به سقف دالان نرخ سود نزدیک شده است. این درحالی است که حداقل نرخ توافق بازخرید ۲۳درصد و نرخ سپردهگذاری قاعدهمند ۱۷درصد تعیین شدند. قرارگرفتن نرخ بینبانکی در نزدیکی سقف دالان بهروشنی بیانگر آن است که تعادل بازار نه از مسیر وفور ذخایر بلکه با مداخله فعال بانک مرکزی حفظ شده است.

همزمان با این وضعیت کاهش نسبت پذیرش سفارشها در بازار باز و سقفگذاری بر تزریق نقدینگی دامنه مانور بانکها در بازار بینبانکی را محدودتر کرده است.

درنتیجه بانکها برای پوشش کسری ذخایر کوتاهمدت ناگزیر به استفاده بیشتر از ابزار اعتبارگیری قاعدهمند با نرخ ۲۴درصد شدند؛ ابزاری که ذاتا نشانه فشار نقدینگی و عدم تعادل در بازار بینبانکی است. نکته مهم آن است که این فشار هنوز به جهش رسمی نرخها منجر نشده اما تثبیت طولانیمدت نرخ بینبانکی در سقف دالان خود یک سیگنال سیاستی محسوب میشود.

به بیان دیگر بانک مرکزی با حفظ نرخها در ظاهر ثابت اجازه داده تنش نقدینگی بهصورت تدریجی در ساختار بازار پول انباشته شود؛ رویکردی که از بروز شوک ناگهانی جلوگیری میکند اما ریسک فرسایش نقدینگی بانکها را افزایش میدهد. در چنین شرایطی بازار بینبانکی به آینه تمامنمای سیاست پولی تبدیل شده است. فشار خزندهای که امروز در این بازار مشاهده میشود نتیجه مستقیم «بازی حجم» در بازار باز است؛ سیاستی که اگرچه تاکنون مانع نوسان شدید نرخها شده اما در صورت تداوم، میتواند به افزایش وابستگی بانکها به منابع بانک مرکزی و تشدید شکنندگی بازار پول منجر شود.