استقراض مزمن

احسان کشاورز – زمستان۱۴۰۳ رکوردی ثبت شد که شاید کمتر کسی در بهار۱۳۵۷ گمان میبرد روزی ممکن باشد. بدهی بانکهای کشور بهبانک مرکزی در آن فصل بهرقم ۱۱۷۰همت یعنی هزارو۱۷۰هزارمیلیاردتومان رسید؛ عددی که اگر بخواهیم با نقطه آغاز این داستان مقایسه کنیم باید بگوییم بدهیها درطول ۴۷سال تقریبا ۴۲هزاربرابر شده است. در بهار۱۳۵۷ همین متغیر ۰۲۲/۰همت بود؛ رقمی که امروز در نگاه اول شبیه خطای تایپی بهنظر میرسد.

بدهی بانکها بهبانک مرکزی یکی از صادقترین نشانگرهای سلامت یا بیماری نظام بانکی هر کشوری است. وقتی بانکها نمیتوانند از محل سپردههای مردم و منابع بازار بینبانکی نیازهای نقدینگی خود را تامین کنند دستبهدامن بانک مرکزی میشوند. این اتفاق در یکاقتصاد سالم گاهبهگاه رخ میدهد و کوتاهمدت و با بهرهای تنبیهی همراه است تا بانکها را بهسمت بازار بینبانکی هدایت کند اما در اقتصاد ایران این استثنا بهقاعده تبدیل شد و این قاعده درطول چهاردهه مزمنتر، عمیقتر و پرهزینهتر شد.

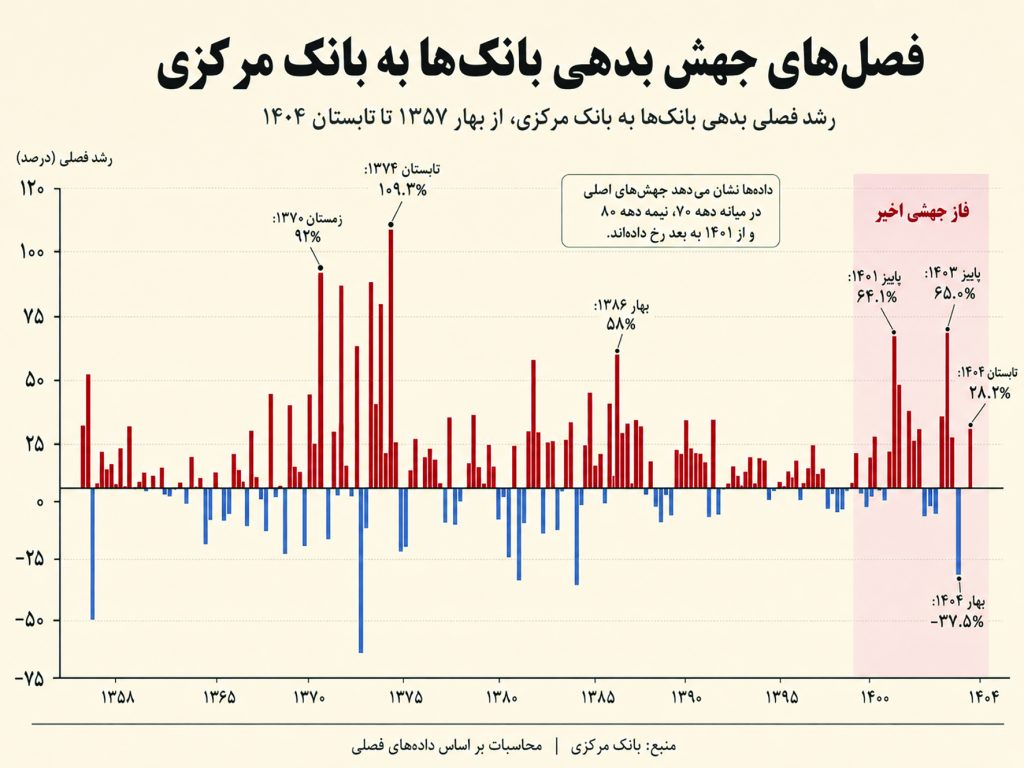

دادههای بانک مرکزی که ۱۹۰نقطه فصلی از بهار۱۳۵۷ تا تابستان۱۴۰۴ را پوشش میدهد یک روایت پیوسته از ناترازی انباشته است. نرخ رشد مرکب سالانه این بدهی در طول ۴۷سال ۳/۲۵درصد بوده یعنی هرسال بهطور میانگین یکچهارم بهکل بدهی اضافه شده است. اینعدد تنها خلاصه ریاضی یک مسیر نیست و پشت آن سه موج بزرگ از جهش بدهی نهفته که هرکدام با یک بحران اقتصادی یا سیاسی مشخص همراه بودند: موج اول در نیمه دهه۷۰ با تورم سهرقمی دوران سازندگی، موج دوم در میانه دهه۸۰ با پولپاشی دولت نهم و دهم و موج سوم که هنوز در جریان است از سال۱۴۰۱ با سرعتی بیسابقه آغاز شد.

آنچه این سری زمانی را از یک آمار خشک اقتصادی فراتر میبرد این است که رشد بدهی بانکها بهبانک مرکزی مستقیما با خلق پول پایه گره خورده است. هر همتی که بانک مرکزی بهعنوان اضافهبرداشت یا وام بهشبکه بانکی میپردازد همان لحظه بهپایه پولی کشور اضافه میشود و موتور تورم را تغذیه میکند.

از این منظر بدهی ۹۳۸همتی که تابستان۱۴۰۴ در ترازنامه بانک مرکزی ثبت شده نهفقط یک عدد در یک جدول آماری بلکه بخشی از توضیح تورمهای سنگینی است که اقتصاد ایران در سالهای اخیر تجربه کرده است.

در صفحاتی که پیشرو دارید این ۴۷سال را فصل بهفصل دوره بهدوره و بحران بهبحران مرور میکنیم تا نشان دهیم چهعواملی بانکها را بهبانک مرکزی وابستهتر کرده چرا این وابستگی در برخی دورهها شتاب گرفته و مهمتر از همه این مسیر بهکجا ختم میشود.

در سختترین دهه معاصر ایران بانکها کمتر از همیشه از بانک مرکزی قرض گرفتند

در بهار۱۳۵۷ بدهی بانکها بهبانک مرکزی ۰۲۲/۰همت بود. ۱۰سال بعد در زمستان۱۳۶۷ که جنگ بهپایان میرسید این رقم به۰۳۲/۰همت رسیده بود. رشد کل در یک دههای که ایران انقلاب کرده نظام بانکی را ملی، هشتسال جنگ تحمیلی را تحمل کرد و اقتصادش زیر فشار تحریم و کمبود درآمد نفتی له شد تنها ۴/۱برابر بود. این عدد در نگاه اول متناقض بهنظر میرسد. چطور در آشفتهترین دهه تاریخ معاصر ایران بدهی بانکها بهبانک مرکزی تقریبا ثابت ماند؟

پاسخ را باید در ساختار اقتصاد جنگی جستوجو کرد. پس از انقلاب تمام بانکهای خصوصی ملی شده و درقالب چند بانک دولتی ادغام شدند. این بانکهای دولتی بخش اعظم تسهیلات خود را بهحکم دولت و نه براساس منطق بازار پرداخت میکردند. با این حال چون فشار مستقیمی برای رقابت در جذب سپرده وجود نداشت و بازار غیررسمی پول هنوز شکل نگرفته بود ناترازی حادی در ترازنامه بانکها نمایان نمیشد. کنترل قیمتها جیرهبندی کالاها و سرکوب مالی مصرفکنندگان را مهار میکرد و همین سرکوب بهنوعی سرکوب بدهی بانکی هم بود.

در دوران جنگ ضرورتهای دفاعی اولویت همه چیز را تعیین میکرد. درآمدهای نفتی که پیش از جنگ ستون اصلی بودجه بود با حملات بهتاسیسات نفتی و کاهش قیمت جهانی نفت بهشدت افت کرد. در نیمه دهه۶۰ قیمت نفت بهکمتر از ۱۰دلار در هر بشکه رسید. دولت برای تامین هزینههای جنگ ترکیبی از استقراض مستقیم از بانک مرکزی که در آن دوره رسمیتر و مستقیمتر انجام میشد و کنترل شدید ارزی استفاده کرد. در این ساختار بانکها بیشتر ابزار انتقال منابع دولتی بودند تا موسسات مالی مستقل و بنابراین اضافهبرداشت بهمعنای واقعی آن کمتر اتفاق میافتاد.

میانگین سالانه بدهی در این دهه حدود ۰۳۷/۰همت بود و بیشترین نوسانها نه از محل ناترازی بانکی بلکه از نحوه حسابداری تنخواهگردانهای دولتی ناشی میشد. این ثبات ظاهری اما یک هشدار پنهان داشت: زیرساختهای یک ناترازی عمیقتر درحال شکلگرفتن بود. بانکهایی که بدون ملاحظه بازدهی وام میدادند داراییهای منجمدی میساختند که بعدا سرچشمه بحران میشدند. پایان جنگ و آغاز بازسازی بلافاصله نشان داد که این ثبات چقدر شکننده بود.

وقتی «سازندگی» بدهی ساخت؛ ۳۳برابرشدن در۸سال

اگر بخواهیم لحظه دقیقی را نشان دهیم که چرخه معیوب بدهی بانکها بهبانک مرکزی در ایران شکل گرفت باید بهزمستان۱۳۷۰ اشاره کنیم. در آن فصل بدهیها از حدود ۰۸/۰همت ناگهان به۱۳/۰همت جهش کرد رشد ۹۲درصدی در یک فصل.

این اتفاق کوچک در مقیاس امروز اولین نشانهای بود که اقتصاد ایران پس از جنگ وارد یک مدار جدید از رشد پولی شده است.

دوران بازسازی رفسنجانی با یک طرح بلندپروازانه آغاز شد: ایران باید زیرساختهای ویرانشده جنگ را بازسازی میکرد، صنعتیسازی را پیش میبرد و استانداردهای زندگی را ارتقا میداد. تامین مالی این طرحها از سهمسیر دنبال شد: درآمدهای نفتی، استقراض خارجی که بعدا بهبحران بدهی منجر شد و گسترش اعتبارات بانکی. بانکها موظف شدند بهپروژههای عمرانی و صنعتی وام بدهند اما منابع کافی دراختیار نداشتند. نتیجه آن شد که اضافهبرداشت از بانک مرکزی بهیک راهکار معمول تبدیل شد.

در سال۱۳۷۴ این روند بهاوج رسید. میانگین سالانه بدهی در آن سال به۰۴/۱همت رسید رشدی ۲۸۵درصدی نسبتبه سال قبل که بزرگترین جهش سالانه در کل این سری زمانی ۴۷ساله است. در تابستان همان سال بدهیها به۱۷/۱همت رسید یعنی در یک فصل بیش از دوبرابر شد. این جهش با آزادسازی نرخ ارز، حذف یارانههای ارزی و جهش قیمتها همراه بود. بانکهایی که منابعشان با ریال محاسبه میشد اما بسیاری از بدهیهایشان ارزی بود ناگهان با شکافهای بزرگی در ترازنامه روبهرو شدند.

در پایان این دوره بدهی به۵/۱همت رسیده بود یعنی ۳۳برابر نقطه آغاز. آنچه این دوره را از دوران جنگ متمایز میکند این است که برای اولینبار منطق تجاری هرچند ناقص وارد نظام بانکی شد اما بدون نهادهای ناظر قوی و بدون انضباط مالی دولت. این ترکیب درست همان زمینهای بود که بانکها را ساختاری بهبانک مرکزی وابسته میکرد؛ وابستگیای که در دهههای بعد عمیقتر شد.

تنها دورهای که نرخ رشد بدهی مهار شد اما ریشههای بحران باقی ماندند

در بین هشتدورهای که این گزارش بررسی میکند یک دوره از نظر رفتار بدهی بانکها بهبانک مرکزی استثنا بهنظر میرسد: دوران دولتهای اصلاحات. از ابتدای۱۳۷۶تا پایان۱۳۸۴ بدهیها از ۱/۱همت به۶/۳همت رسید رشد کل ۱/۳برابری در هشتسال که درمقایسه با دورههای پیش و پس از خود تقریبا اعتدالآمیز است. میانگین رشد سالانه در این دوره حدود ۱۵درصد بود یعنی هنوز بالا اما نه انفجاری.

این نسبیشدن رشد را نمیتوان صرفا بهسیاستهای اقتصادی دولت خاتمی نسبت داد. بخش مهمی از توضیح را باید در بازار سرمایه جستوجو کرد. در این دوره شاخص بورس رشد چشمگیری داشت و بازار سرمایه تا حدودی جذب نقدینگی را بر عهده گرفت. آرامش نسبی در بازار ارز حداقل در نیمه اول این دوره فشار ارزی روی ترازنامه بانکها را کاهش داد. با این حال یک عامل ساختاری مهم هنوز وجود داشت که اجازه نمیداد این آرامش پایدار باشد: بانکها هنوز انباشته از مطالبات معوق بودند و داراییهای منجمد دوران جنگ و سازندگی را با خود حمل میکردند.

در سال۱۳۸۰ میانگین بدهی ۷۶/۱همت بود و در سال۱۳۸۲ به۳۸/۲همت رسید رشد ۴۱درصدی که نشان میداد موتور بدهی هرگز کاملا خاموش نشده است. در سال۱۳۸۳و۱۳۸۴ رشد شتاب گرفت و در نیمهدوم۱۳۸۴ علائمی از یک جهش جدید آشکار شد. آزادسازی نسبی بانکداری خصوصی که در این دوره کلید خورد بذر رقابت ناسالم بر سر جذب سپرده را کاشت؛ رقابتی که بانکها را در سالهای بعد مجبور کرد برای پوشش شکافهای مالیشان بیشتروبیشتر بهبانک مرکزی تکیه کنند.

آنچه دوره اصلاحات بهتاریخ بدهی بانکی ایران اضافه کرد نه کاهش ریشههای بحران بلکه تعویق آن بود. نظام بانکی از نظر رقمی آرام بود اما از نظر ساختاری آسیبپذیرتر میشد. اعطای مجوز بهبانکهای خصوصی بدون ایجاد نظام نظارتی متناسب دقیقا همان بستری بود که دولت بعدی برای پولپاشی بیسابقه آمادهاش یافت.

از ۲همت به۶۰همت در۸۰سال؛ یارانهها، مسکنمهر و ریشههای ناترازی امروز

اگر یک نقطه عطف بخواهیم در تاریخ بدهی بانکها بهبانک مرکزی انتخاب کنیم سال۱۳۸۶ آن نقطه است. در آن سال میانگین سالانه بدهی از۷/۴ به۶/۱۱همت رسید رشد ۱۵۰درصدی در یک سال که فقط با جهش۱۳۷۴ قابل مقایسه است. این عدد نه تصادفی بود و نه ناشی از یک بحران خارجی بلکه ریشه آن در یک تصمیم سیاسی مشخص بود: شروع پرداختهای فراگیر از طریق شبکه بانکی برای تامین مالی طرحهای عمرانی و حمایتی.

دولت نهم با شعار توزیع عادلانه درآمدهای نفتی روی کارآمد و برای عملی کردن این شعار بانکها را بهابزار اجرایی سیاستهای خود تبدیل کرد. بانکها موظف شدند با نرخهای پایینتر از بازار بهبخشهای هدف وام بدهند؛ وامهای قرضالحسنه، ازدواج و مسکن و شکاف بین نرخ سود دریافتی و هزینه تمامشده پول را ازطریق اضافهبرداشت از بانک مرکزی پر کنند. این مکانیسم سادهای است که در ادبیات اقتصادی «سرکوب مالی» نامیده میشود با این تفاوت که اینجا هزینهاش مستقیما روی ترازنامه بانک مرکزی نشست.

در سال۱۳۸۷ میانگین سالانه به۴/۲۱همت رسید رشد دیگری ۸۳درصدی. در این سال بحران مالی جهانی هم بهاقتصاد ایران فشار آورد اما موج اصلی رشد بدهی داخلی بود. طرح مسکن مهر که از۱۳۸۶ کلید خورد بهتنهایی منبع بخش قابلتوجهی از اضافهبرداشت بانک مسکن از بانک مرکزی شد. در اوج اجرای این طرح برآوردها نشان میداد که تامین مالی آن یکی از منابع اصلی رشد پایه پولی بود.

در سال۱۳۹۰ رشد سالانه بدهی مجددا ۶۴درصد بود و میانگین به۴/۴۲همت رسید. در پایان این دوره در۱۳۹۲ بدهیها به۶۰همت رسیده بود یعنی ۳۰برابر رقم آغاز دوره. این انباشت در یک محیط تحریمی رخ داد که درآمدهای ارزی را محدود کرده بود اما بهجای آنکه دولت هزینهها را کاهش دهد بانک مرکزی را مجبور کرد که شکاف را با پول جدید پر کند. ردپای این دوران در ترازنامه بانکها تا همین امروز باقی مانده است.

بدهی ۵۳همتی که ۱۴۶همت شد؛ تحریم، کرونا و اقتصادی که روی لبه ماند

دولت روحانی با انبوهی از مشکلات بهارث رسیده روبهرو بود. بدهی بانکها بهبانک مرکزی در ابتدای این دوره ۵۳همت بود؛ رقمی که درمقایسه با دوران احمدینژاد کمتر از تمام خوشبینیها بهبود نیافت و در ادامه نیز رشد خود را حفظ کرد هرچند با شتابی کمتر. در پایان سال۱۳۹۲ میانگین بدهیها ۴/۵۶همت بود و تا ۱۳۹۷ به۶/۱۴۴همت رسید. رشد ۸/۲برابری در هشتسال درمقایسه با دورههای قبل آرامتر بود اما در اعداد مطلق بزرگترین افزایش دلاری تاریخ این متغیر تا آن زمان بود.

دو رویداد اقتصادی این دوره را تعریف میکنند: توافق هستهای و بازگشت تحریمها. در سالهای۱۳۹۵–۱۳۹۴ امید بهآزادسازی منابع ارزی و بهبود اقتصادی اندکی از فشار کاست و در سال۱۳۹۵ میانگین بدهی به۹۷همت رسید اما این آرامش با خروج آمریکا از برجام در سال۱۳۹۷ و بازگشت تحریمها پایان یافت. در سال۱۳۹۷ بدهیها در اوج فشار ارزی به۶/۱۴۴همت رسید و جالب اینجا است که با کاهش نسبی فشار در۱۳۹۸و۱۳۹۹ رقمها اندکی کاهش یافت میانگین۱۳۹۸ به۶/۱۱۹همت رسید این نادرترین نشانه از یک تصحیح در کل سری زمانی است.

سال۱۳۹۹ و پاندمی کووید کانالهای مختلفی را برای رشد بدهی گشود. دولت برای پرداخت یارانههای کرونایی و حمایت از خانوارها بخشی از بار را از طریق بانکها منتقل کرد. با این حال مقایسه این دوره با آنچه بعدا اتفاق افتاد نشان میدهد که۱۳۹۸و۱۳۹۹ نسبتا آرام بودند. در زمستان۱۴۰۰ بدهیها به۱۴۶همت رسیده بود. این عدد در تابستان۱۴۰۴ نزدیک به۹۳۸همت خواهد شد یعنی در چهارسال پس از این دوره بیش از ششبرابرشدن اما این داستان دوره بعدی است؛ دورهای که بدهی بانکی برای نخستینبار در تاریخ اقتصاد ایران وارد فاز انفجاری واقعی خود شد.

۳/۸برابر در ۴سال؛ وقتی ناترازی بانکی دیگر پنهان نماند

در تابستان۱۴۰۱ اتفاقی در ترازنامه بانک مرکزی افتاد که آمارگران و اقتصاددانان را نگران کرد. بدهیها در آن فصل از ۱۶۶همت به۲۷۲همت جهش کرد رشد ۶۴درصدی در یک فصل که نه با یک شوک خارجی مشخص بلکه با یک چرخش در رویکرد مدیریت بدهیهای دولت همراه بود. از آن فصل بهبعد بدهیها دیگر بهسطوح قبلی برنگشتند و هر فصل رقم جدیدی ثبت شد.

در سال۱۴۰۲ میانگین سالانه بدهی به۶/۵۷۶همت رسید یعنی رشد ۶/۱۳۶درصدی نسبتبه سال قبل. این دومین بزرگترین رشد سالانه در ۴۷سال است آنهم بعد از جهش۱۳۷۴. تنها در یک سال بدهی بیش از دوبرابر شد. پشت این عدد ترکیبی از عوامل قرار داشت: کسری بودجه سنگین دولت که ازطریق سیستم بانکی تامین میشد ناترازی انباشته بانکهایی که نرخ سود سپردههای آنها از بازدهی داراییهایشان پیشی گرفته بود و تصمیم برای شناسایی و تسویه بخشی از بدهیهای پنهان که تا پیشازاین در ترازنامهها پوشانده میشد.

در زمستان۱۴۰۳ بدهیها بهاوج تاریخی خود رسیدند: ۱۱۷۰همت. این عدد معادل چیزی بیش از ۱۱۷۰هزارمیلیارد تومان است؛ رقمی که اگر بخواهیم بهصورت ملموس تصویرش کنیم بزرگتر از کل بودجه سالانه کشور در آن مقطع است. در بهار۱۴۰۴ بدهیها به۷۳۱همت کاهش یافت و در تابستان همان سال به۹۳۸همت رسید نوسانی که نشان میدهد برخلاف ظاهر هنوز هیچ مکانیسم پایداری برای کاهش ساختاری این بدهی شکل نگرفته است.

در کل این چهارسال بدهیها از ۱۱۳همت به۹۳۸همت رسیده است یعنی رشد ۳/۸برابری. اقتصاد ایران در این دوره با بدترین وضعیت ناترازی بانکی تاریخ خود روبهرو شده؛ ناترازیای که دیگر پنهان نمیماند، در آمار بانک مرکزی ثبت میشود و مستقیما یکی از عوامل تورمهای بالای ۴۰تا۵۰درصدی اخیر است.

خلق پول از پشت در؛ چرا بدهی بانکها بهبانک مرکزی خطرناکترین کانال تورم است؟

بدهی بانکها بهبانک مرکزی در همه جای جهان وجود دارد اما در همه جای جهان بهیک اندازه خطرناک نیست. در کشورهایی که بانک مرکزی مستقل بوده نرخ اضافهبرداشت تنبیهی است یعنی بانکهایی که بهبانک مرکزی متوسل میشوند باید بهرهای بیش از نرخ بازار پرداخت کنند و این خود انگیزهای برای کوتاهکردن دست استقراض است. در اقتصاد ایران اما این مکانیسم تنبیهی هرگز بهدرستی کار نکرده است. نرخهای جریمه یا وجود نداشتند یا آنقدر پایین بودند که ترازنامه بانکها را اصلاح نکند.

مکانیسم اصلی خطر را باید اینجا فهمید: هربارکه بانک مرکزی بهیک بانک اضافهبرداشت میدهد یا وام میپردازد آن مبلغ بهصورت مستقیم بهپایه پولی اضافه میشود. پایه پولی ضرب در ضریب فزاینده نقدینگی کل اقتصاد را میسازد و نقدینگی در اقتصادی که رشد بهرهوری و تولید آن کند است درنهایت بهتورم تبدیل میشود. این چرخه در دادههای ایران کاملا قابل ردیابی است: هر موج بزرگ رشد بدهی با فاصلهای کوتاه معمولا یک تا سهسال با موج تورمی همراه شده است.

از نگاه ساختاری بدهی مزمن بانکها بهبانک مرکزی نشانهای از سهضعف بنیادین است. اول ناترازی نرخ سود است: بانکها سود سپردهای میپردازند که از بازدهی داراییهایشان بیشتر بوده و این شکاف را باید از جایی پر کنند. دوم داراییهای منجمد است: وامهایی که بازپرداخت نمیشوند اما سود خود را میطلبند، خون بانک را میگیرند و او را بهاضافهبرداشت وادار میکنند. سوم وابستگی دولت است: وقتی دولت برای تامین مالی پروژههایش بانکها را مجبور میکند با نرخهای دستوری وام بدهند شکاف هزینه-درآمد بانکها بزرگتر میشود و سر از ترازنامه بانک مرکزی درمیآورد.

در طول ۴۷سال هیچکدام از این سهضعف ساختاری بهطور جدی اصلاح نشد. هربارکه فشار حاد شده راهحل کوتاهمدت بیشتر استقراض از بانک مرکزی جایگزین راهحل بلندمدت شد. نتیجه آن است که امروز بدهی ۹۳۸همتی در ترازنامه بانک مرکزی نه یک بحران ناگهانی بلکه برآیند چهاردهه تصمیمگیری معیوب است.

درسهایی از ۴۷سال بدهیانباشتی

عدد ۹۳۸همت را از یک زاویه دیگر هم میتوان نگاه کرد. اگر این رقم را بهدلار تبدیل کنیم با نرخهای رسمی و غیررسمی متفاوت خواهد بود اما وزن واقعی آن در اقتصاد ایران را با یک مقیاس داخلی بهتر میتوان سنجید: بدهی بانکها بهبانک مرکزی در تابستان۱۴۰۴ معادل چند برابر کل بودجه عمرانی کشور در آن سال است. این نسبت نشان میدهد که سیستم بانکی ایران چه بخش بزرگی از منابع بانک مرکزی را بهخود اختصاص داده است.

سوال اصلی این است که آیا این مسیر پایدار است؟ اقتصاددانان معمولا دوسناریو برای خروج از چنین وضعیتی مطرح میکنند. سناریوی اول اصلاح تدریجی است: بهبود ترازنامه بانکها از طریق بازسازی مطالبات معوق، اصلاح نرخ سود و انضباط مالی دولت که فشار بر بانکها را کاهش دهد. سناریوی دوم ادامه وضع موجود است: بدهیها بهرشد خود ادامه میدهند، پایه پولی را تغذیه میکنند و تورم را بالا نگه میدارند تاجاییکه یک بحران حاد اصلاح ناگزیر را تحمیل کند.

دادههای ۴۷ساله یک درس روشن دارند: هرگاه بهبود نسبی رخ داده مثل کاهش اندک۱۳۹۹–۱۳۹۸ ریشهای نبوده و با کوچکترین فشار جدید روند صعودی از سر گرفته شده است. ساختاری که در آن دولت برای تامین مالی کسری خود بهبانکها متکی است، بانکها برای جبران زیان خود بهبانک مرکزی متکی هستند و بانک مرکزی استقلال کافی برای گفتن «نه» ندارد یک مثلث وابستگی است که خروج از آن نیازمند اصلاح هرسهضلع بهصورت همزمان است.

آنچه از این ۱۹۰نقطه فصلی داده میتوان گفت این است که بدهی بانکها بهبانک مرکزی در ایران دیگر یک متغیر چرخهای نیست که با بهبود شرایط اقتصادی خودبهخود کاهش پیدا کند بلکه تبدیل بهیک متغیر ساختاری شده که هر دهه شکل تازهای از بحران بهخود میگیرد. پاسخ بهاین وضعیت اگر دولت و بانک مرکزی جدی باشند نیازمند اصلاحات بانکی عمیق، انضباط بودجهای و مهمتر از همه پذیرش این واقعیت است که ادامه وضع موجود هزینهای بوده که مردم درقالب تورم میپردازند.