مُسکن پرهزینه اقتصاد ایران

احسان کشاورز- سیاست ارز ترجیحی که ششسال پیش، پس از جهش ارزی سال۱۳۹۷ بهعنوان ابزاری برای مهار تورم و حمایت از معیشت خانوارهای کمدرآمد طراحی شد، امروز دوباره در مرکز توجه افکار عمومی و متخصصان قرار گرفته است. مرور آخرین آمارهای تخصیص ارز ترجیحی در هشتماهه نخست سال۱۴۰۴ نشان میدهد که این سیاست نهتنها از اهداف اولیه خود فاصله گرفته بلکه به ساختاری با تمرکز کمسابقه، هزینههای پنهان فراوان و پیامدهای کلان اقتصادی بدل شده است.

تازهترین دادههای بانک مرکزی نشان میدهد که از مجموع ۴/۸میلیارد دلار ارز ترجیحی، تنها ۱۸شرکت نخست نزدیک به ۴میلیارد دلار دریافت کردهاند؛ بهعبارتی ۴۷درصد کل ارز در اختیار کمتر از ۲درصد دریافتکنندگان قرار گرفته است. این سطح از تمرکز، پرسشهای مهمی درباره عدالت، کارایی و نحوه انتخاب واردکنندگان ایجاد میکند بهویژه آنکه برخی شرکتها تا نیممیلیارد دلار ارز دریافت کردهاند درحالیکه دهها شرکت دیگر تنها چند هزار دلار یا حتی کمتر از آن نصیبشان شده است اما اهمیت این یافتهها وقتی بیشتر میشود که آن را در بستر اقتصاد کلان و تحولات ارزی قرار دهیم.

گزارشهای رسمی منتشرشده نشان میدهد که سیاست ارز ترجیحی از ابتدا بر بستری شکل گرفت که با رشد افسارگسیخته نقدینگی، کاهش توان ارزی دولت، تحریمهای مالی و جهشهای تورمی توام بود. همانگونه که آن پژوهش نیز تاکید میکند، تثبیت مصنوعی نرخ ارز در سال۱۳۹۷، بدون پشتوانه کافی و با هدف مهار قیمت کالاهای اساسی، خیلی زود به رانت گسترده، اتلاف منابع و تضعیف ابزار سیاستگذاری بانک مرکزی انجامید. اکنون بازخوانی آمار سال۱۴۰۴ نشان میدهد که همان الگو با شدتی کمتر اما با ماهیتی مشابه، در ساختار تخصیص ارز ادامه یافته است: تمرکز، رانت، وابستگی وارداتی و فشار جانبی بر بودجه.

صحنهای که ارز ترجیحی روی آن ظاهر شد

تورم در اقتصاد ایران نه یک حادثه مقطعی بلکه یک روند انباشته و ساختاری است؛ روندی که از دهه۷۰ تاکنون با سرعتهای متفاوت ادامه یافته است. درحالیکه رشد نقدینگی در دهه۷۰ حدود ۲۷درصد و در دهه۸۰ نزدیک به ۲۸درصد بوده، نرخ تورم میانگین در دهه۸۰ کمی کاهش یافت و به حدود ۱۵درصد رسید؛ دورهای که هنوز تحریمهای گسترده و شوکهای ارزی فراگیر اقتصاد را در تنگنا قرار نداده بود اما از اوایل دهه۹۰ ورق برگشت. رشد نقدینگی همچنان در کانال ۲۵ تا ۳۰درصد باقی ماند اما تورم دوباره صعود کرد و میانگین آن به حدود ۱۹درصد رسید.

نقطه گسست در سالهای ۱۳۹۷ تا ۱۴۰۱ رخ داد؛ زمانی که رشد پایه پولی به محدوده ۳۲درصد و تورم متوسط به بیش از ۴۲درصد جهش کرد درحالیکه رشد اقتصادی عملا حولوحوش صفر نوسان داشت.

در این دوران نرخ ارز آزاد به «تقویتکننده اصلی» تورم تبدیل شد. دلار که در ابتدای۱۴۰۳ حدود ۶۲هزار تومان بود، در پایان سال به محدوده ۹۰هزار تومان رسید و در بهار و تابستان۱۴۰۴ در برخی مقاطع از مرز یکمیلیون و ۱۰۰هزار تومان عبور کرد. هر پله افزایش نرخ ارز، موجی تازه در قیمت خوراکیها، کالاهای بادوام، خدمات قابلمبادله و حملونقل ایجاد کرد.

این دادهها نشان میدهد تورم در ایران از دو کانال عمده تغذیه میشود: سیاست پولی و رشد مزمن پایه پولی و شوکهای خارجی که از طریق نرخ ارز منتقل میشوند. سیاست ارز ترجیحی دقیقا در چنین بزنگاهی متولد شد؛ تلاشی برای مهار تورم وارداتی و محافظت از سفره خانوار در برابر جهشهای ارزی.

تصمیمی که درمان نبود

جهش ارزی اواخر۱۳۹۶ دولت دوازدهم را به سمت اجرای سیاست ارز ۴۲۰۰تومانی سوق داد؛ تصمیمی که قرار بود با تامین ارز ارزان برای ۲۵قلم کالای اساسی موج تورمی را مهار کند اما بهسرعت روشن شد که این نسخه بیشتر از آنکه درمان باشد، مسکّنی پرهزینه است. اختلاف چندبرابری نرخ ۴۲۰۰ با بازار آزاد رانت عظیمی ایجاد کرد و بخش بزرگی از یارانه ارزی، بهجای سفره خانوار، در حلقههای واردات و توزیع رسوب کرد. رقابت برای دریافت ارز ترجیحی، اتلاف منابع، فساد، احتکار و صادرات مجدد را تشدید کرد و دستگاه نظارتی دولت عملا از بازار جا ماند.

بار مالی این سیاست نیز بسیار سنگینتر از برآوردها بود. در برخی دورهها درآمد ارزی دولت حتی به نصف نیاز تخصیص ارز ترجیحی نمیرسید و این شکاف با افزایش پایه پولی جبران شد؛ اقدامی که خود محرک تورم و تشدیدکننده فشار بر دهکهای پایین بود. همزمان تولید داخلی کالاهای اساسی به دلیل رقابت نابرابر با کالاهای وارداتی ارزان تضعیف شد و وابستگی به واردات افزایش یافت. نتیجه نهایی روشن بود: سیاستی که قرار بود سپری در برابر تورم باشد، عملا به بخشی از چرخه تورم و ناکارآمدی تبدیل شد.

هزینههای پنهان سیاست ارز ترجیحی

سیاست ارز ترجیحی- چه در قالب ۴۲۰۰تومانی گذشته و چه نسخه محدودتر امروز – در عمل بهجای مهار تورم، به یکی از پرهزینهترین سازوکارهای توزیع رانت تبدیل شده است. درحالیکه مدافعان این سیاست آن را آخرین ابزار حمایت از دهکهای پایین میدانند، واقعیت بازار چیز دیگری میگوید: قیمت کالاهای اساسی مانند مرغ، روغن، برنج و لبنیات بین سالهای ۱۳۹۷ تا ۱۴۰۰ ۳۰۰ تا ۷۰۰درصد افزایش یافت؛ درست زمانی که میلیاردها دلار ارز ترجیحی برای واردات نهادههای همین کالاها تخصیص داده شد یعنی کالا گران شد، مصرفکننده فقیرتر اما رانتجویان ثروتمندتر. تمرکز تخصیص نیز نشاندهنده انحراف جدی سیاست است.

تنها ۱۸شرکت حدود ۴میلیارد دلار ارز گرفتهاند؛ نزدیک به نیمی از کل ارز ترجیحی. یارانهای که قرار بود مستقیما به سفره مردم برسد، در حلقه واردات و شبکههای بزرگ توزیع انباشته و سهم مصرفکننده تقریبا هیچ بوده است. همین الگو موجب شده بسیاری از نهادهای کارشناسی، از جمله مرکز پژوهشهای مجلس، این سیاست را «پرهزینه، ضدعدالت و بیاثر بر تورم» توصیف کنند.

این مرکز سه جایگزین اصلی را پیشنهاد میکند: یارانه کالابرگی هوشمند، پرداخت نقدی هدفمند و آزادسازی تدریجی قیمتها همراه با بیمه تورمی دهکهای پایین. در همه این پیشنهادها، اصل مشترک این است که یارانه باید به خانوار برسد، نه واردکننده. ادامه ارز ترجیحی فقط کسری بودجه را تشدید، پایه پولی را بالا میبرد و سفره رانت را بزرگتر میکند درحالیکه سفره مردم کوچکتر میشود.

نقشه توزیع ارز ترجیحی در سال ۱۴۰۴

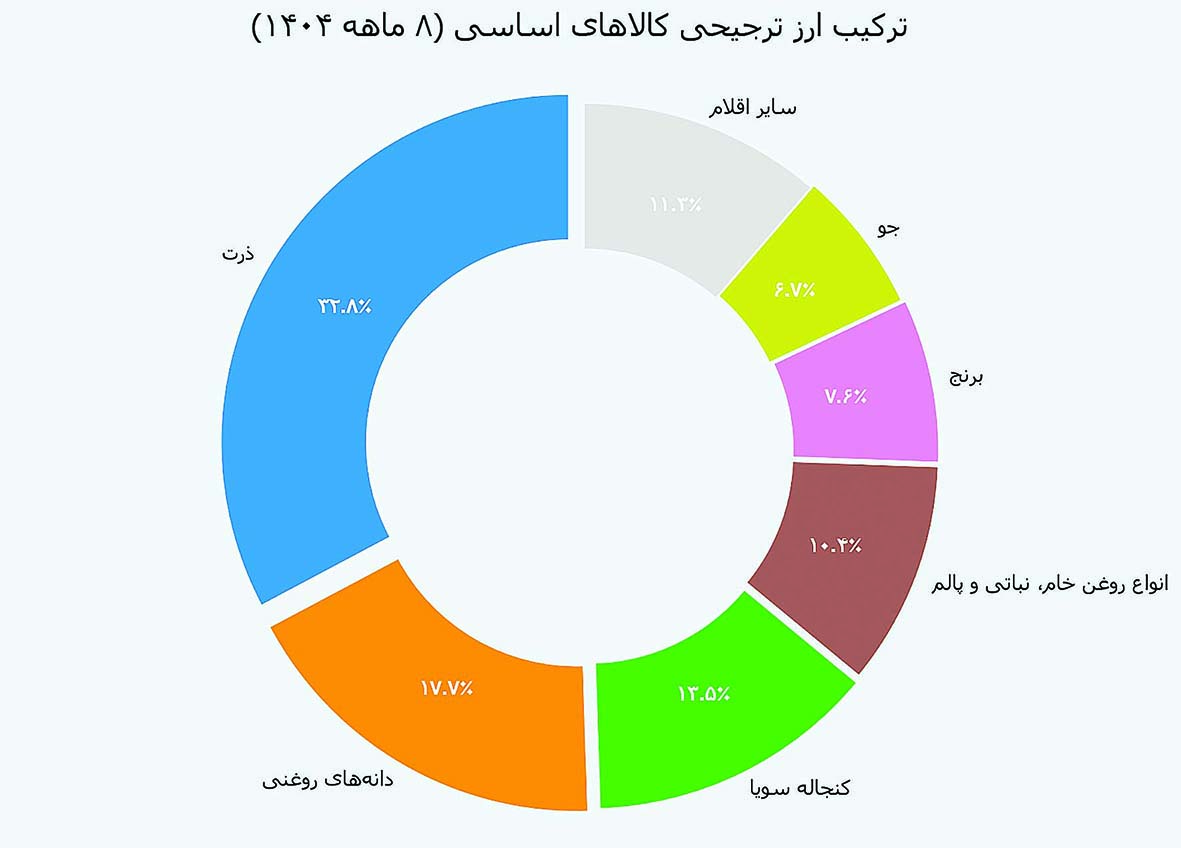

دادههای هشتماهه نخست سال۱۴۰۴ نشان میدهد حدود ۸/۵میلیارد دلار ارز ترجیحی صرف واردات کالاهای اساسی و اقلام سلامت شده است؛ رقمی که نشان میدهد دولت همچنان این سیاست را خط مقدم کنترل تورم غذایی و جلوگیری از جهش هزینههای درمان میداند. بیش از ۶/۵ میلیارد دلار از این منابع متعلق به وزارت جهاد کشاورزی است؛ تمرکزی که نشان میدهد امنیت غذایی همچنان حساسترین نقطه سیاستگذاری دولت است.

بخش اعظم این ارز به نهادههای دامی و روغن اختصاص یافته است: ذرت با ۲/۲میلیارد دلار، دانههای روغنی با ۱/۲میلیارد دلار، کنجاله سویا با ۹۲۲میلیون دلار، جو با ۴۵۵میلیون دلار و روغن خام و نباتی با ۷۱۲میلیون دلار. این تمرکز سنگین نشان میدهد دولت عملا در حال «یارانهدادن به زنجیره خوراک دام» است زیرا هر شوک در این زنجیره مستقیما قیمت مرغ، تخممرغ، شیر، لبنیات و گوشت را متاثر میکند.

در وزارت بهداشت نیز دارو با ۱/۲۶میلیارد دلار، تجهیزات پزشکی با ۶۲۳میلیون دلار و واکسن و کیتها با ۱۴۹میلیون دلار در صدر نیازهای ارزی قرار دارند؛ ترکیبی که وابستگی بالای نظام سلامت به واردات را یادآور میشود. با وجود این تخصیص عظیم، پرسش کلیدی پابرجاست: چرا با وجود صرف این حجم از ارز، قیمت کالاهای اساسی همچنان ناپایدار است؟ پاسخ بخشی به ناکارآمدی ساختار توزیع بازمیگردد و بخشی دیگر به رانت و تمرکز در واردات.

تحلیل تمرکز دریافتکنندگان ارز ترجیحی

تحلیل فهرست دریافتکنندگان ارز ترجیحی نشان میدهد ساختار تخصیص بهشدت بنگاهمحور است. از مجموع ۸/۴میلیارد دلار تخصیصیافته، تنها ۱۸شرکت نخست حدود ۴میلیارد دلار گرفتهاند یعنی نزدیک به ۴۷درصد کل ارز در اختیار ۱/۵درصد از دریافتکنندگان. این تمرکز نشان میدهد واردات کالاهای اساسی عملا در دست چند هلدینگ بزرگ است و کوچکترین اختلال در کار این شرکتها میتواند به بحران عرضه منجر شود.

شرکت «کشت و صنعت مدلل ماهیدشت» با ۵۷۱میلیون دلار در صدر قرار دارد، سپس آوا تجارت صبا، اکسون و صباپیشرو کالا با ارقام ۳۰۰ تا ۴۰۰میلیون دلار. این ترکیب نشاندهنده اتکای شدید کشور به چند واردکننده اصلی در زنجیره نهادههای دامی، روغن، غلات و اقلام پایه است. در انتهای فهرست شرکتهایی دیده میشوند که فقط ۱۰هزاردلار یا حتی کمتر دریافت کردهاند؛ نشانه اینکه بازار واردات کوچکمقیاس تقریبا حذف شده و میدان کاملا در اختیار بازیگران بزرگ است.

پیامد این ساختار روشن است: تمرکز شدید در تخصیص ارز ترجیحی پیامدی بسیار فراتر از یک عدم تعادل ساده دارد و عملا ساختاری شبهانحصاری در واردات کالاهای اساسی ایجاد کرده است؛ ساختاری که در آن کمتر از ۲درصد دریافتکنندگان نزدیک به نیمی از ارز را در اختیار دارند و همین امر بازار را از حالت رقابتی خارج کرده و بهسمت الگوی چندقطبی محدود سوق میدهد.

در چنین بازاری چند بنگاه بزرگ نهتنها حجم واردات را کنترل میکنند بلکه به قیمتسازان اصلی تبدیل میشوند و میتوانند با تغییر سرعت واردات، مدیریت انبارها یا زمان عرضه، بر قیمت داخلی کالاهای اساسی اثر بگذارند. به بیان دیگر دولت یارانه میدهد اما قدرت واقعی تعیین قیمت در اختیار واردکنندگان بزرگ قرار میگیرد. افزون بر این، وابستگی زنجیره تامین کشور به تعداد محدودی از شرکتها، اقتصاد را در برابر هر اختلال کوچک آسیبپذیر میکند؛ اختلال در حملونقل بینالمللی، مشکل در تامین ارز، یا حتی بحران مدیریتی یک شرکت بزرگ میتواند کل بازار نهادههای دامی، روغن، یا دارو را دچار شوک کند.

این یعنی سازوکار کنونی بهجای ایجاد یک شبکه مقاوم، یک زنجیره شکننده میسازد که چند گره کلیدی آن تعیینکننده امنیت غذایی کشور است. از سوی دیگر چنین تمرکزی فضای مناسبی برای شکلگیری لابیگری، نفوذ و رانت نهادی فراهم میکند؛ جایی که رقابت سالم جای خود را به رقابت برای دسترسی به ارز میدهد و بنگاههای بزرگ از موقعیت مسلط خود برای تثبیت قدرت و سهم بیشتر استفاده میکنند.

در نتیجه، ارز ترجیحی که قرار بود ابزاری برای حمایت از مصرفکننده باشد، به ابزاری برای تقویت ساختارهای انحصاری تبدیل میشود. در چنین شرایطی بازنگری جدی در فرآیند انتخاب واردکنندگان، شفافسازی تخصیصها و ایجاد سازوکارهای رقابتی نه یک توصیه کارشناسی بلکه ضرورتی برای حفظ امنیت غذایی، کاهش ریسکهای سیستمی و جلوگیری از تکرار چرخه ناکارآمدی سالهای گذشته است.