شکاف عمیق ریال

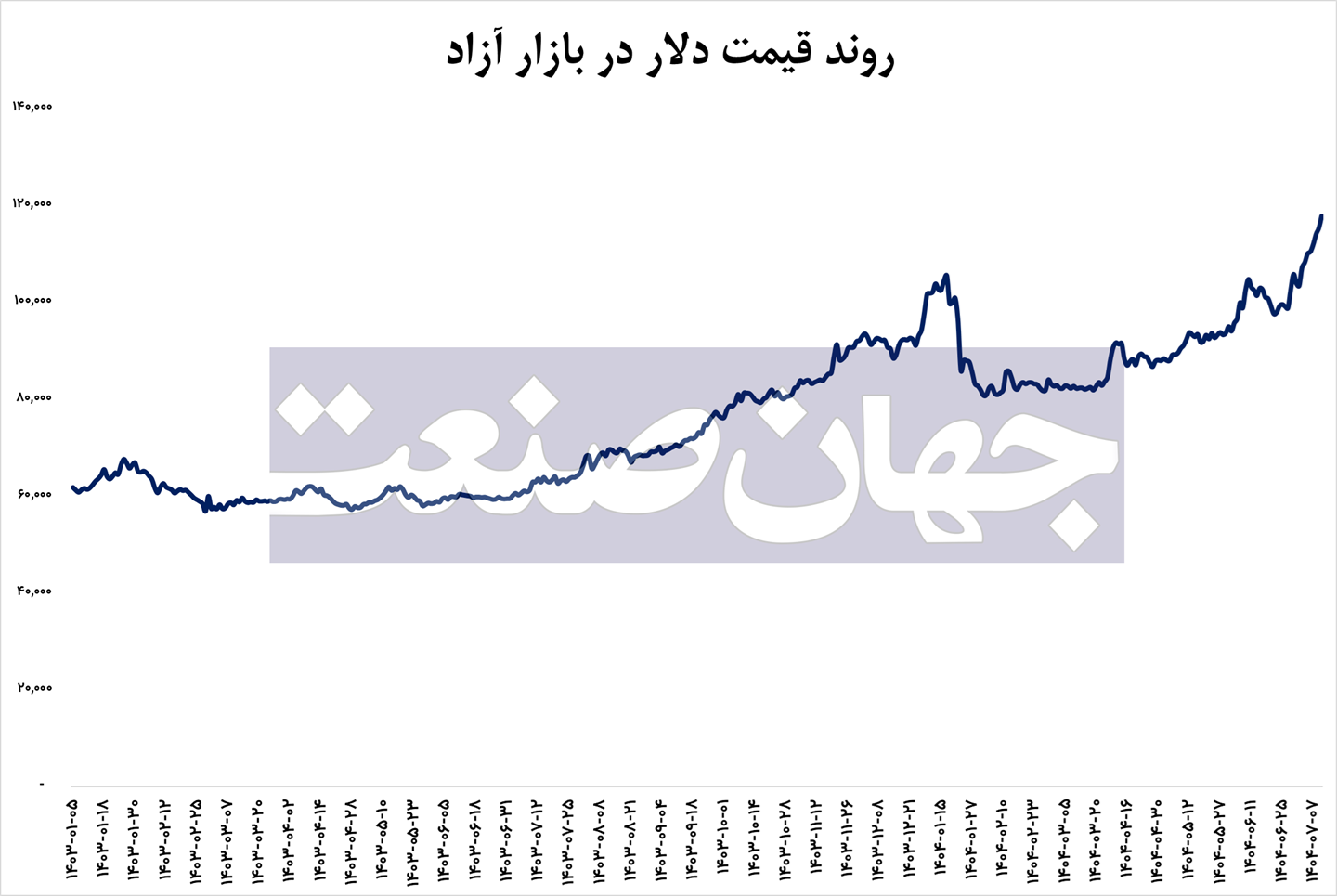

جهانصنعت- بازار ارز در ماههای اخیر وارد مرحلهای تازه از بیثباتی شده است؛ مرحلهایکه فراتر از نوسانات معمول، نشانهای از تغییر رفتار بازیگران و چرخش انتظارات در واکنش به تحولات سیاسی و ژئوپلیتیکی دارد. قیمت دلار که در بهار۱۴۰۴ در محدوده نسبتا باثبات ۸۰ تا ۸۵ هزار تومان در نوسان بود، همزمان با فعالشدن مکانیسمماشه از مرز ۱۱۰هزار تومان عبور کرد و سیگنال روشنی از ورود بازار به فاز جدیدی از نوسان فرستاد؛ فازی که در آن حتی شوکهای کوچک سیاسی میتوانند به جهشهای بزرگ ارزی منجر شوند.

با این حال ریشه این تحولات را نمیتوان صرفا در تحریمها یا تغییرات سیاسی اخیر جستوجو کرد. آنچه امروز بازار را به محیطی شکننده و واکنشپذیر تبدیل کرده، شکاف تاریخی نرخ ارز حقیقی از سطح تعادلی و تضعیف شدید پول ملی در نتیجه تورم مزمن، رشد نقدینگی و کسریهای ساختاری است. شاخص نرخ ارز حقیقی که در دهه۸۰ در محدوده ۴۵ تا ۵۵واحد قرار داشت، اکنون به حدود ۱۸۰ تا ۱۸۵ رسیده و این فاصله چشمگیر باعث شده حتی تغییرات محدود در فضای سیاسی یا اقتصادی اثرات چندبرابری بر بازار بگذارند. در این شرایط سیاستگذار دیگر فرصت تکرار اشتباهات گذشته را ندارد و هر اشتباه میتواند به موج شدید بیثباتی در بازار ارز منتج شود. سیاستگذار باید بداند که دوران تثبیت مصنوعی نرخ ارز به پایان رسیده و بدون اصلاحات بنیادین در سیاستهای مالی و پولی، هر تلاش برای کنترل نرخ اسمی صرفا بحران را به آینده موکول میکند.

سیاست ارزی باید در پیوند با سیاستهای بودجهای و پولی بازتعریف شود، رژیم ارزی انعطافپذیرتری اتخاذ گردد و سازوکارهای اعتمادسازی و کاهش ریسکهای سیاسی در دستور کار قرار گیرد. درغیراینصورت اقتصاد ایران همچنان در معرض نوسانات شدید ارزی باقی خواهد ماند و هر شوک سیاسی میتواند به بحرانی تازه در بازار ارز منجر شود.

رفتار بازار ارز در ماههای اخیر؛ از سکون نسبی تا جهش انتظاراتی

بررسی روند تحولات بازار ارز در ماههای اخیر نشان میدهد این بازار از مرحله ثبات نسبی به نقطهای رسیده که در آن انتظارات نقش اصلی را در تعیین سطح نرخ ایفا میکنند. این مسیر را میتوان در قالب سه مرحله تحلیل کرد که هریک از آنها نشانههایی از تغییر شرایط بنیادین و روانی بازار به دست میدهند.

در فاصله فروردین تا خرداد۱۴۰۴، بازار ارز در وضعیت سکون و انتظار به سر میبرد. در این دوره قیمت دلار عمدتا در محدوده ۸۰ تا ۸۵هزار تومان نوسان داشت و دامنه تغییرات محدود بود. عمق پایین معاملات، نبود شوکهای سیاسی و اقتصادی و همچنین بیمیلی بازیگران به شکست مقاومتهای قیمتی، همگی حاکی از بازاری بودند که در شرایط بیتصمیمی قرار داشت و چشمانداز روشنی از آینده کوتاهمدت پیشروی خود نمیدید. این وضعیت را میتوان نتیجه ترکیب چند عامل دانست که مهمترین آن مذاکرات میان ایران و آمریکا و امید به دستیابی به توافق هستهای بود. این سکون اما از ابتدای تابستان و پس از جنگ ۱۲روزه جای خود را به مرحله دوم داد؛ مرحلهای که مشخصه اصلی آن افزایش تدریجی دامنه نوسانات بود. از تیر تا شهریور، نرخ دلار با عبور از مرزهای پیشین به محدوده ۹۰ تا ۱۰۰هزار تومان وارد شد و حرکت آرام اما مداومی را آغاز کرد. در این دوره هرچند جنگ بهعنوان یک شوک شدید محسوب میشد اما با توجه به فضای سیاسی پس از جنگ و همچنین امیدواری به آغاز دوباره مذاکرات و تعویق فعالشدن مکانیسمماشه، منجر شد که نوسان شدید و هیجانی در بازار ارز شکل نگیرد. نقطهعطف اصلی اما در اواخر شهریور و همزمان با فعالشدن مکانیسمماشه رقم خورد و مرحله سوم را آغاز کرد که با چرخش محسوس انتظارات و جهش قیمتی همراه بود. درحقیقت موج تقاضای سفتهبازانه که منتظر نتیجه مذاکرات دولت در سازمان ملل بود ناگهان وارد بازار شد و نتیجه آن عبور نرخ دلار از سطح ۱۱۰هزار تومان در نخستین هفته مهرماه بود که نشانهای از تغییر ماهیت بازار ارز است. در این مقطع، رفتار بازیگران بهطور کامل تغییر کرد. خریدهای احتیاطی افزایش یافت، تقاضای سفتهبازانه به بازار بازگشت و سطحهای مقاومتی یکی پس از دیگری در هم شکست. این واکنش نشان میدهد که فعالشدن مکانیسمماشه صرفا یک رویداد سیاسی نبود بلکه بهسرعت از طریق کانال انتظارات به بازار ارز سرایت کرد و موجب تجدید ارزیابی فعالان از آینده نرخ ارز شد.

شکاف عمیق ریال از تعادل

بررسی روند نرخ ارز حقیقی میتواند لایههای عمیقتر تحولات اخیر بازار ارز را آشکار کند؛ شاخصی که از یکسو قدرت خرید پول ملی در برابر ارزهای خارجی را میسنجد و از سوی دیگر میزان فاصله اقتصاد از تعادل بنیادی را نیز مشخص میکند. درواقع نرخ اسمی تنها قیمت لحظهای مبادله را نشان میدهد اما نرخ حقیقی است که میتواند توضیح دهد چرا نوسانات اخیر نهصرفا یک واکنش مقطعی به تحولات سیاسی بلکه محصول یک روند ساختاری و انباشتهشده است. در نظریههای اقتصاد نرخ ارز حقیقی حاصل تعدیل نرخ اسمی بر اساس نسبت سطح قیمتهای داخلی و خارجی است و معیاری از ارزش نسبی پول ملی محسوب میشود. زمانیکه شاخص نرخ حقیقی حول عدد۱۰۰(با سال پایه مشخص) نوسان میکند، میگوییم نرخ ارز حقیقی در سطح تعادلی قرار دارد. خروج از این محدوده به معنای برهم خوردن تعادل است. قرار گرفتن شاخص در سطوح پایینتر از ۱۰۰ نشانه تقویت مصنوعی پول ملی و کاهش رقابتپذیری صادرات است درحالیکه شاخص بالاتر از ۱۰۰ نشاندهنده تضعیف بیش از حد پول ملی و افزایش هزینه واردات است.

روند تاریخی نرخ ارز حقیقی نشان میدهد که در بیشتر سالهای دهه۸۰ بهطور ساختاری و به پشتوانه درآمدهای نفتی، ارزش ریال بهطور مصنوعی بالا نگه داشته شده بود؛ شاخص نرخ ارز حقیقی در آن دوره در محدوده ۴۵ تا ۵۵ واحد قرار داشت درحالیکه سطح تعادلی حدود ۱۰۰ بود. سیاست تثبیت نرخ اسمی ارز در شرایط تورم بالا باعث شده بود کالاهای داخلی در مقایسه با کالاهای خارجی گرانتر شوند و صادرات غیرنفتی ایران رقابتپذیری خود را از دست بدهد. این وضعیت تا زمان تشدید تحریمهای نفتی و بانکی در سالهای۱۳۹۰ و ۱۳۹۱ ادامه داشت؛ زمانیکه شاخص نرخ حقیقی جهش کرد و به محدوده ۸۰ تا ۹۰ رسید و بخشی از فنر ارزی بهطور ناگهانی اصلاح شد. با این حال پس از توافق موقت ژنو و امضای برجام در سال۱۳۹۴، شاخص ارز حقیقی دوباره در مسیر کاهش قرار گرفت و در سالهای ۱۳۹۲ تا ۱۳۹۶ در محدوده۵۷ تا ۶۶نوسان داشت. دولت با هدف کنترل تورم و ایجاد ثبات، مجددا به سیاست تثبیت نرخ اسمی روی آورد و همین امر بار دیگر زمینهساز انباشت ناترازی شد. نتیجه این روند در سال۱۳۹۷ و همزمان با خروج آمریکا از برجام آشکار شد: شاخص نرخ ارز حقیقی وارد مسیر صعود مداومی شد که تاکنون ادامه یافته و امروز در محدوده ۱۸۰ تا ۱۸۵واحد قرار دارد. این رقم به معنای کاهش بیش از ۸۰درصدی قدرت خرید ریال نسبتبه سطح تعادلی و یکی از شدیدترین تضعیفهای پول ملی در تاریخ معاصر ایران است. این تصویر بلندمدت را اگر در کنار تحولات چند ماه اخیر قرار دهیم، معنای دقیقتری از شرایط کنونی بازار ارز بهدست میآید. از ابتدای سال۱۴۰۴ تا میانه تابستان، بازار ارز در شرایطی نسبتا آرام قرار داشت. نرخ دلار در محدوده۸۰ تا ۸۵ هزار تومان نوسان میکرد و نشانهای از خروج از این کانال دیده نمیشد. در این دوره سیاستگذار تلاش کرد با مدیریت عرضه و تقاضا و انتشار سیگنالهای اطمینانبخش، انتظارات بازار را کنترل کند اما این آرامش شکننده بود زیرا در پس آن شکاف تاریخی نرخ ارز حقیقی از سطح تعادلی و ضعفهای ساختاری اقتصاد باقی مانده بود. از تیرماه به بعد، این آرامش نسبی بهتدریج رنگ باخت و باعث شد نرخ دلار از محدوده پیشین فاصله بگیرد و به حدود ۹۰ تا ۱۰۰هزار تومان نزدیک شود. این تغییر آهسته در سطح اسمی درواقع بازتابی از پویاییهای بنیادینی بود که سالهاست نرخ حقیقی را از سطح تعادلی دور کردهاند. اما نقطهعطف اصلی در اواخر شهریور رخ داد، زمانیکه فعالشدن مکانیسمماشه انتظارات را بهسرعت تغییر داد و سبب شد بازار وارد فاز جدیدی شود. نکته کلیدی اینجاست که این واکنش شدید به یک شوک سیاسی، صرفا حاصل آن رویداد نیست بلکه نتیجه مستقیم فاصله بزرگ نرخ ارز حقیقی از سطح تعادلی است. وقتی شاخص در محدوده۱۸۰ قرار دارد، بازار بهشدت حساس و شکننده میشود و حتی شوکهای کوچک میتوانند جهشهای بزرگ ایجاد کنند. در مقابل، اگر نرخ حقیقی نزدیک به تعادل بود، همین رویداد میتوانست اثری محدود و کنترلپذیر داشته باشد. این مساله نشان میدهد که نوسانات اخیر نه یک اختلال گذرا بلکه نشانهای از آسیبپذیری ساختاری اقتصاد ایران در برابر شوکهای بیرونی است.

در نتیجه نوسانات اخیر صرفا نتیجه تحولات سیاسی نیست و سیاستگذار برای مهار آن به ابزارهای کوتاهمدت و تزریق ارزی متوسل میشود. آنچه امروز بازار ارز را به میدان واکنشهای شدید تبدیل کرده، نهفقط تحریمها و تهدیدهای خارجی بلکه شکاف عمیق میان نرخ ارز حقیقی و سطح تعادلی است که در اثر تورم مزمن، رشد نقدینگی، کسری بودجه و کاهش بهرهوری شکل گرفته است. کاهش این شکاف نیازمند اصلاحات ساختاری در سیاستهای مالی و پولی، حرکت بهسوی یک رژیم ارزی شناورِ مدیریتشده، تقویت صادرات غیرنفتی و افزایش بهرهوری تولید است. بدون این اصلاحات، حتی اگر شوکهای سیاسی موقت فروکش کنند، بازار ارز همچنان در معرض نوسانات شدید باقی خواهد ماند و اعتماد عمومی به سیاستگذار تضعیف خواهد شد.

پیامدهای سیاستی وضعیت کنونی بازار ارز؛ ۵هشدار برای تصمیمگیران

تحلیل روند ماههای اخیر بازار ارز و قرار گرفتن نرخ ارز حقیقی در سطوح بیسابقه، تصویری روشن از وضعیت پیشروی سیاستگذار ترسیم میکند؛ تصویری که اگرچه حاوی نشانههای هشداردهنده است اما میتواند مبنایی برای بازنگری در سیاستهای اقتصادی نیز قرار گیرد. بررسی این وضعیت نشان میدهد که سیاستگذاری ارزی در ایران دیگر نمیتواند با ابزارها و رویکردهای سنتی ادامه یابد و بدون اصلاحات بنیادین، هر مداخلهای صرفا نقش مسکن موقتی خواهد داشت. نخستین و شاید مهمترین پیام برای سیاستگذار این است که فاصله بیسابقه نرخ ارز حقیقی از سطح تعادلی، بازار را در وضعیتی بسیار حساس و شکننده قرار داده است. شاخصی که امروز در محدوده ۱۸۰ تا ۱۸۵ قرار دارد، بیانگر تضعیف بیش از ۸۰درصدی قدرت خرید ریال نسبتبه سطح تعادلی است. در چنین شرایطی حتی رویدادهایی با دامنه محدود از تغییرات سیاسی تا شایعات مربوط به سیاستهای خارجی میتوانند واکنشهایی بسیار بزرگ و خارج از اندازه در بازار ایجاد کنند. این بدان معناست که بازار ارز امروز نهتنها به تصمیمهای رسمی و تحولات بینالمللی بلکه حتی به سیگنالهای مبهم و ناقص نیز واکنش نشان میدهد. تا زمانیکه این شکاف کاهش نیابد، هیچ ابزار سیاستی نمیتواند نوسانات را بهطور پایدار مهار کند.

مساله دومی که سیاستگذار باید در نظر داشته باشد این است که دوره تثبیت مصنوعی نرخ ارز به پایان رسیده است. تجربه دو دهه اخیر نشان میدهد که تلاش برای کنترل نرخ اسمی ارز از طریق تزریق منابع ارزی، سیاستهای تجاری یا سرکوب تقاضا نهتنها نتوانسته تعادل پایدار ایجاد کند بلکه به انباشت ناترازیهای بزرگتر منجر شده است. زمانیکه تورم داخلی بهطور مزمن بالا و رشد نقدینگی کنترلنشده است، تثبیت مصنوعی نرخ ارز صرفا به معنای تعویق بحران و تشدید آثار آن در آینده خواهد بود. واقعیت این است که ابزارهای سنتی کنترل نرخ دیگر پاسخگو نیستند و حتی در کوتاهمدت نیز اثرگذاری محدودی دارند. سیاستگذار باید بپذیرد که بدون اصلاح متغیرهای بنیادین از کسری بودجه گرفته تا بهرهوری و تعادل تجاری هیچ سطحی از نرخ اسمی را نمیتوان با ثبات حفظ کرد. موضوع دیگر به ضرورت بازتعریف رژیم ارزی و حرکت بهسمت سازوکارهای انعطافپذیرتر باز میگردد. یکی از مهمترین درسهای شرایط کنونی این است که رژیم ارزی ایران نیازمند بازنگری اساسی است. تجربه کشورهای مختلف نشان میدهد که در اقتصادهایی با نوسانات بالا و ساختارهای بازاری در حال گذار، نظام ارزی شناور مدیریتشده کارآمدترین گزینه برای حفظ تعادل و کنترل شوکهاست. این نظام به سیاستگذار اجازه میدهد ضمن برخورداری از انعطاف لازم برای پاسخگویی به شرایط بیرونی از انحرافهای شدید و غیرقابلکنترل جلوگیری کند. حرکت در این مسیر البته مستلزم پیشنیازهایی از جمله توسعه ابزارهای بازارمحور، ایجاد بازار عمیق و نقدشونده ارز و افزایش شفافیت در سیاستگذاری ارزی است. بدون این تغییرات، سیاست ارزی همچنان در چارچوبی واکنشی و کوتاهمدت گرفتار خواهد ماند. نکته چهارم این است که سیاست ارزی نمیتواند جدا از سیاستهای مالی و پولی عمل کند. یکی از خطاهای تکرارشونده در سیاستگذاری ارزی ایران، نگاه جداگانه و مستقل به این حوزه بوده است. درحالیکه ریشههای اصلی تضعیف پول ملی در تورم مزمن، رشد شتابان نقدینگی و کسری بودجه ساختاری نهفته است، تمرکز سیاستگذار بر کنترل نرخ ارز بدون مهار این عوامل، نتیجهای جز شکست ندارد. کسریهای مکرر بودجه که از طریق استقراض از بانک مرکزی یا نظام بانکی تامین میشوند، به افزایش پایه پولی و تورم منجر شده و ارزش ریال را تضعیف میکنند. همزمان رشد بهرهوری پایین و وابستگی بودجه به درآمدهای نفتی نیز فشار مضاعفی بر نرخ ارز وارد میکنند. بنابراین هماهنگی سیاستهای مالی، پولی و ارزی ضرورتی اجتنابناپذیر است. تنها در سایه این هماهنگی میتوان زمینه بازگشت نرخ ارز حقیقی به محدوده تعادلی را فراهم کرد.

نکته پنجم و بسیار بااهمیت، بازسازی اعتماد و کاهش نااطمینانی باید بخشی جداییناپذیر از سیاست ارزی تلقی شود. بازار ارز بهشدت به انتظارات حساس است و انتظارات نیز تابعی از شفافیت و پیشبینیپذیری سیاستگذار هستند. یکی از ضعفهای مزمن در سیاستگذاری ارزی ایران، نبود سازوکار شفاف برای اطلاعرسانی و سیگنالدهی به بازار بوده است. در غیاب اطلاعات دقیق و بهموقع درباره وضعیت ذخایر ارزی، سیاستهای آینده بانک مرکزی یا برنامههای عرضه ارز، فضای شایعه و گمانهزنی تقویت میشود و پریمیوم ریسک افزایش مییابد. سیاستگذار باید بپذیرد که مدیریت انتظارات بخشی از سیاست ارزی است، نه امری حاشیهای.

بهطور کلی شرایط کنونی بازار ارز بیش از هر زمان دیگری ضرورت تغییر رویکرد در سیاستگذاری را یادآور میشود. تا زمانی که فاصله نرخ ارز حقیقی از تعادل پابرجاست و سیاستها همچنان واکنشی و کوتاهمدت باقی بمانند، هر شوک سیاسی یا اقتصادی از جمله تحریمهای بینالمللی میتواند به جهشهای شدید ارزی منجر شود اما اگر سیاستگذار این هشدارها را جدی بگیرد و بهسمت اصلاحات ساختاری، بازتعریف رژیم ارزی، هماهنگی سیاستها و بازسازی اعتماد حرکت کند، میتوان امیدوار بود که بازار ارز بهجای میدان نوسانات پرهزینه به بستری برای ثبات و پیشبینیپذیری اقتصادی تبدیل شود.