شوک سیاسی به صنایع دلاری بورس

هادی بهرامی- شمارش معکوس فعالسازی مکانیسمماشه علیه ایران آغاز شد و بدینترتیب ایران بار دیگر تحت تحریمهای سازمان ملل قرار میگیرد که طبیعتا آثار بسیار مخربی بر بازار سرمایه و اقتصاد کشور خواهد گذاشت. این رویداد بعد از آن رخ داد که شورای امنیت سازمان ملل با قطعنامه ادامه لغو تحریمهای ایران موافقت نکرد. قرار است از روز شنبه پنجم مهرماه، ششقطعنامه تحریمی شورای امنیت که طبق توافق برجام متوقف شده بودند، بار دیگر علیه ایران فعال شوند. اگر مکانیسمماشه بهطور قطعی فعال شود، سودآوری شرکتها، بازارهای مولد و سرمایهگذاری در داخل کشور، عملکرد دولت و بهخصوص معیشت مردم در تنگنا قرار خواهند گرفت.

فعالیتهای هسته ایران از همان ابتدا با اعمال فشار و تحریم از سوی طرفهای غربی روبهرو بود. در زمان دولت اصلاحات، طی توافقی با اروپاییها قرار بر آن شد تا غنیسازی اورانیوم فعلا به حالت تعلیق درآید. با این حال با روی کار آمدن محمود احمدینژاد، دولت نهم با رد این تفاهم که به توافق «سعدآباد» معروف و مهرماه۱۳۸۲بین ایران و سه کشور اروپایی انگلیس، آلمان و فرانسه منعقد شده بود، فعالیتهای هستهای را دوباره کلید زد.

این اقدام اخطار جدی شورای حکام آژانس بینالمللی انرژی اتمی را در پی داشت. شورای حکام تهدید کرد که اگر ایران غنیسازی اورانیوم را تعلیق نکند، موضوع را به شورای امنیت گزارش خواهد داد.

دولت نهم این اخطار را نادیده گرفت و به این ترتیب، در هجدهم اسفند۱۳۸۴ پرونده هستهای ایران به شورای امنیت سازمان ملل متحد ارجاع شد. پس از آن ششقطعنامه علیه ایران صادر شد که نخستین قطعنامه آن جنبه اخطاری داشت و پنج قطعنامه دیگر تحریمهایی سنگین را علیه ایران اعمال کرد.

حالا با فعالشدن مکانیسمماشه و پایان رسمی توافق برجام، تمامی این تحریمها از پنجممهرماه دوباره علیه اقتصاد ایران اعمال خواهند شد؛ تحریمهایی که طبیعتا در بازه کوتاهمدت از بعد روانی تاثیر مخربی بر بازار سرمایه که قلب تپنده اقتصاد کشور است، خواهد گذاشت. این تحریمهای همهجانبه همچنین بهطور مشخص سودآوری و وضعیت بنیادی شرکتها را در بازه بلندمدت با چالشهای فراوان مواجه خواهد کرد.

آثار بازگشت تحریمهای سازمان ملل در نمای کلی

همانگونهکه طی بیش از دو دهه گذشته تجربه شده، تحریمها و تنشهای بینالمللی سایه سنگینی بر بازار سرمایه میاندازند؛ از یکسو، ترس و جو روانی حاکم بر بازارها و از طرف دیگر کسری بودجه، کاهش سودآوری کسبوکارها، گردش ضعیف نقدینگی و انباشت داراییهای غیرمولد، فشار را بر اقتصاد افزایش خواهد داد. همچنین گسترش رانت و فساد در فضای بسته اقتصادی، به تولید و بازارهای مالی لطمه خواهد زد.

در صورتی که مکانیسمماشه بهطور کامل و قطعی اجرا شود، درآمدهای ناشی از فروش نفت و صادرات جزئی برخی کالاها نیز کاهش پیدا خواهد کرد. در این بین، افزایش درآمدهای مالیاتی دولت به منظور جبران کسری بودجه، منجربه کاهش چشمگیر سودسازی و ارزندگی سهام شرکتها خواهد شد.

در این میان بازار بورس اوراق بهادار که از مردادماه۱۳۹۹ تا به امروز وضعیت مطلوبی نداشته، با تشدید تنشها و آثار ویرانگر مکانیسمماشه به روند ریزشی- فرسایشی خود ادامه خواهد داد.

چگونه بورس بر بحرانهای سیاسی غلبه کرد؟

با این حال اما این نخستینبار نیست که بازار سهام در برابر توفانهای سیاسی قرار میگیرد. شاخص کل بورس در آذرماه۱۳۸۳ به اوج خود رسید و در محدوده ۱۳هزار و ۸۸۷ واحد سقف تاریخی تشکیل داد اما با ریسکهای سیاسی و تنشهای بینالمللی مواجه شد و با سقوط ۸/۴۲درصدی به کف عمیق خود رسید.

شاخص کل بورس علاوهبر سقوطی که تجربه کرد، یک روند فرسایشی طولانی به مدت چهارسال و چهارماه طی کرد و اثر منفی و دوبرابری خود را بر قیمت سهام شرکتها گذاشت. شاخص کل بورس پس از سقوط ۸/۴۲درصدی تا کف گفتهشده، در فروردینماه ۱۳۸۸ به روند نزولی خود پایان داد و بهنحوی با تنشها و ریسکهای سیاسی و اقتصادی کنار آمد.

با اتمام روند نزولی شاخص کل بورس قیمت سهام شرکتها، سهامداران شاهد رشد عظیمی بودند بهطوریکه طی چهار سال و ۱۰ماه از فروردینماه۱۳۸۸ تا دیماه۱۳۹۲ بهمیزان قابل توجه ۱۰۳۳درصد افزایش یافت. البته نباید از این نکته مهم غافل شد که این دوره همزمان بود با جهش درآمدهای ارزی و فروش نفت با قیمت ۱۴۸دلار در هر بشکه که درآمدهای نفتی دولت را به شدت افزایش داده و فشار ارزی را از شرکتهای تولیدی برداشته بود؛ روندی که با توجه به تحولات اقتصادی جهان، اینبار تکرار نخواهد شد.

بازدهی ناامیدکننده بورس در برابر طلا و ارز

طی چهارماه اخیر، ارزش دلاری بازار سرمایه از سقف میان مدت ۱۴۲میلیارد دلار با کاهش ۳۷درصدی به ۳/۸۹میلیارد دلار رسیده است. این کاهش ۷/۵۲میلیارد دلاری، تنها یک پیام برای سهامداران دارد؛ اینکه بازار سرمایه اکنون با بحران مواجه شده و سنتیمنت منفی معاملهگران را تجربه میکند.

بازده بدون ریسک اوراق اخزا و اراد نیز به ۵/۳۳درصد و سود برخی صندوقهای درآمد ثابت نیز به ۴۵درصد رسیده است که نشان میدهد بازار سهام مسیر طولانی در پیش دارد تا بتواند با نرخهای بدون ریسک رقابت کند. حداقل بازده بدون ریسک در اقتصاد ایران، همان بهره بین بانکی بهشمار میرود که البته شرکتها به اندازه آن حاشیه سود ندارند و قیمت سهام به این میزان رشد نمیکند.

در این بین قیمت طلای ۱۸عیار در یکسال اخیر بهمیزان قابل توجه ۱۴۱درصد افزایش یافته و از محدوده ۳میلیون و ۷۳۴هزار تومان در هر گرم، به ۹میلیون و ۲۰ هزار تومان رسیده است. اما آیا بازار سهام در حد طلا سود داده است تا بتواند سرمایهگذاران را به مشارکت در تولید و فعالیت در بازار مولد ترغیب کند؟

حتی قیمت دلار آزاد که کمترین بازدهی را نسبتبه طلا دارد، یکساله بیش از ۷۰درصد رشد کرده است و اکنون در محدوده ۱۰۲هزار و ۸۵۰تومان قرار دارد. در حقیقت سودآوری شرکتها، میزان تقسیم سود(DPS) و بازده قیمت سهام بورسی، حتی توان رقابت با دلار و طلا بهعنوان داراییهای امن و ریسک گریز را ندارد.

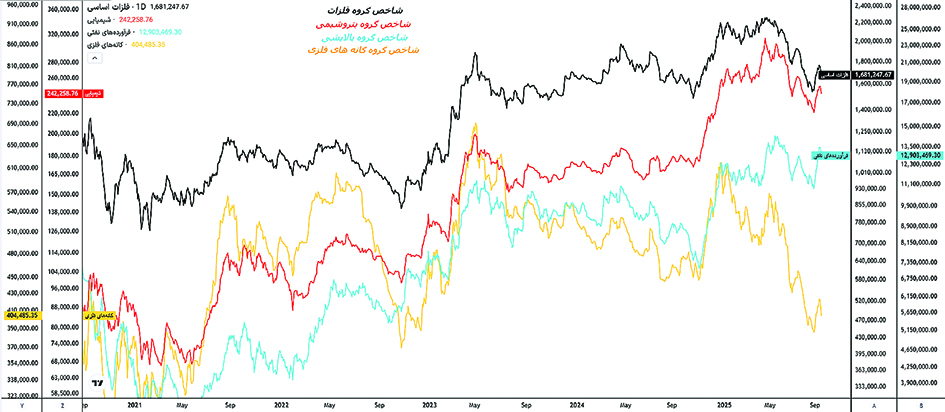

صنایع دلاری بورس در کانون بحران

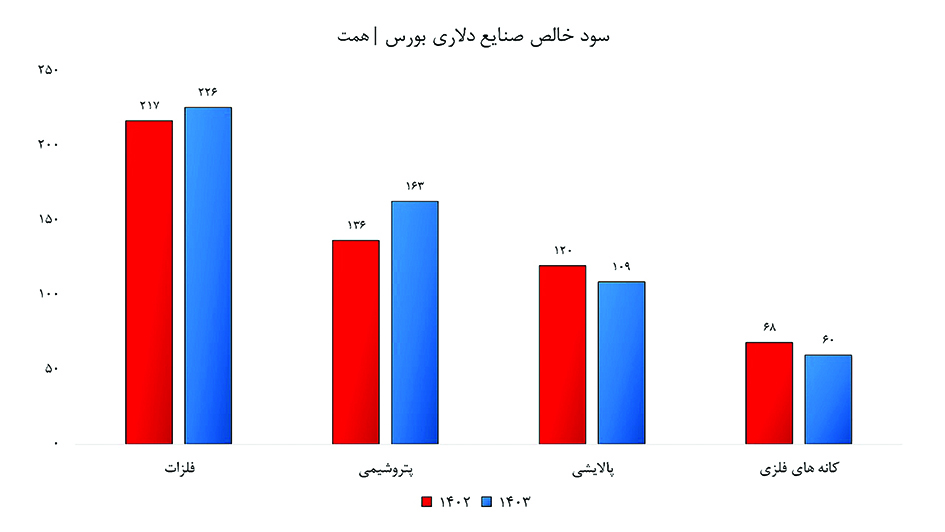

صنعت فلزات اساسی ۱۲۹۴همت، پتروشیمی ۱۲۱۷همت، پالایشی ۶۴۸همت و کانههای فلزی ۳۴۳همت ارزش بازار بورسی دارند که لیدر و شاخص ساز بازار سرمایه محسوب میشوند. مساله دلار چند نرخی، افزایش ضریب بهای تمامشده به فروش، رکود در بازار فروش و صادرات و همچنین کسری بودجه و مالیات تبدیل به معضلاتی شدهاند که رشد سودسازی صنایع دلاری نامبرده را کند خواهند کرد. گروه فلزات ۷/۲۲۵همت، پتروشیمی ۸/۱۶۲همت، پالایشی ۷/۱۰۸همت و کانههای فلزی ۷/۵۹همت سود خالص در سال مالی۱۴۰۳ به ثبت رساندند.

حالا اما مکانیسم ماشه فعال شده و اگر آثار مخربی که پیشبینی میشود را بر صنایع دلاری و صادرات آنها بگذارد، قطعا سودسازی تحت فشار خواهد بود و تقسیم سود نیز کاهش چشمگیری پیدا خواهد کرد که در نهایت منجربه تزلزل قیمت سهام خواهد شد.

شاخص گروه فلزات اساسی ۳+ درصد، پتروشیمی ۴۰+ درصد، پالایشی ۴۹+ درصد و کانههای فلزی ۳/۱۸- درصد بازده یکساله را به ثبت رساندند که گروه فرآوردههای نفتی یا همان پالایشی، بیشترین بازده را برای سهامداران داشته است.

البته باید خاطرنشان کرد که بازده شاخصها تحت کنترل سهام شرکتهای شاخصساز است و با مشاهده این درصد بازدهی، تصور اینکه سهام همه شرکتهای گروه به همان اندازه رشد کردهاند، اشتباه است.