تصویر تاریک تولید در ایران

احسان کشاورز- هشتسال دادههای حسابهای ملی از ۱۳۹۵ تا ۱۴۰۳ تصویری روشن از وضعیت تولید در ایران ترسیم میکند: سهم بخشهای کشاورزی، صنعت، نفت و خدمات تقریبا ثابت مانده اما موتور رشد درونی خاموش است. اقتصاد ایران در حالی میان رکود و رونق نوسان دارد که پیوند میان بخشها گسسته و منطق تولید، جای خود را به سوداگری داده است. تولید بنیان هر اقتصاد زنده بوده اما در ایران سالهاست که این بنیان بر زمین نااستوار سیاست، تحریم و نااطمینانی بنا شده است. دادههای فصلی نشان میدهد که نه کشاورزی توانسته از دام سنت رهایی یابد، نه صنعت به بهرهوری پایدار رسیده، نه خدمات در مسیر مکمل تولید کالایی حرکت کرده و نه نفت توانسته از نوسانهای سیاسی و ارزی مصون بماند. در نتیجه رشد اقتصادی کشور، بیش از آنکه حاصل پویایی درونی باشد، بازتابی از شوکهای بیرونی است. اقتصاد ایران با پدیدهای روبهرو است که میتوان آن را «تولید بیپیوند» نامید؛ جاییکه بخشها به جای همافزایی، یکدیگر را خنثی میکنند. صنعت و کشاورزی به واردات مواد اولیه وابستهاند، خدمات از مسیر مالی و واسطهگری فربه شده و نفت همچنان تعیینکننده اصلی رونق یا رکود است. فقدان تعامل میان اجزای تولید، نبود مکانیابی علمی و تسلط فضای دلالی و رانت بر ذهنیت فعالان اقتصادی، موجب شده رشد حقیقی جای خود را به رشد اسمی و ناپایدار بدهد. اکنون در آستانه سال۱۴۰۵، اقتصاد ایران بیش از هر زمان دیگر نیازمند بازتعریف رابطه میان علم، فناوری و تولید است. اگر این پیوند برقرار نشود، هر افزایش عددی در تولید ناخالص داخلی، تنها بازتابی از گردش پول و نفت خواهد بود؛ نه نشانهای از بالندگی واقعی اقتصاد.

تولید؛ قلب تپنده یا عضو فراموششده؟

تولید، قلب تپنده هر اقتصادی است؛ فرآیندی که از دل کار، سرمایه و دانش، ارزشهای واقعی میآفریند و رفاه اجتماعی را رقم میزند. در اقتصاد، تولید نهفقط به معنای ساخت کالا بلکه زایش ارزشافزوده از رهگذر بهکارگیری هوشمندانه منابع و نیروهای انسانی است. توزیع، بازاریابی و فروش نیز بخشهای مکمل این چرخه هستند که تنها در سایه تولید معنا مییابند. بدون تولید، این فعالیتها به جریانهایی بیپایه بدل میشوند که ارزش واقعی نمیآفرینند. رشد و پایداری تولید، نیازمند محیطی است که در آن علم، فناوری، مدیریت و نظام انگیزشی سالم در هم تنیده باشند اما در ایران، ضعف در پیوند این عناصر و غلبه عوامل نامولد بر اقتصاد، مانع شکلگیری چنین فضایی شده است. در غیاب نهادهای اقتصادی و حقوقی کارآمد، رابطه میان بهرهوری و بهرهمندی عوامل تولید گسسته و مسیر رشد مولد تضعیف شده است.

در جهان مدرن انقلابهای فناوری از بخار تا دیجیتال، تولید را متحول کرده و جهشهای عظیمی در رفاه بشری پدید آوردهاند. امروز نیز اقتصاد جهانی در آستانه انقلابی تازه است که همزمان فناوریهای فیزیکی، دیجیتال و زیستی را درهم میآمیزد. کشوری که جای پایی در این عرصه نیابد، به حاشیه رانده میشود اما تولید صرفا یک فرآیند فنی نیست؛ شبکهای ارگانیک است که باید میان اجزای آن – از کشاورزی و صنعت تا خدمات- تعامل منطقی و همافزا برقرار باشد. میان صنعت و کشاورزی باید رابطهای مکمل برقرار شود تا هردو در خدمت تقویت دیگری قرار گیرند. مکانیابی صحیح بنگاهها، رعایت صرفههای مقیاس و ترکیب بهینه میان بخشها، شرط پویایی تولید ملی است.

در این میان گسترش بیقاعده بخش خدمات بدون پشتوانه تولید کالایی، یکی از آسیبهای ساختاری اقتصاد ایران است. در کشورهای پیشرفته، رشد خدمات بر شانه تولید انبوه و بهرهوری بالا استوار است اما در ایران، پیش از آنکه انقلاب بهرهوری رخ دهد، بخش خدمات فربه و گاه به رقیب بخش مولد بدل شده است. بخش قابلتوجهی از این خدمات بهویژه مالی و واسطهای، نه مکمل تولید که مزاحم آن است و با جذب منابع، هزینه فرصت سرمایهگذاری مولد را افزایش داده است درحالیکه در اقتصادهای صنعتی، خدمات فنی، پژوهشی و نوآورانه مکمل تولیدند، در ایران ضعف در تحقیق و توسعه، فقدان پیوند دانشگاه و صنعت و بیتوجهی به تجاریسازی دانش موجب شده است که تولید در مدار سنتی یا وابسته باقی بماند. واقعیت این است که توسعه تولید، بدون درک مشترک میان سیاستگذاران، بنگاهها و نخبگان اقتصادی از ضرورتهای توسعه ممکن نیست. کشورهای توسعهیافته، مسیر رفاه را از تولید انبوه آغاز کرده و سپس با رشد خدمات علمی و فناورانه به تعادل رسیدهاند اما در ایران، بدون عبور از مرحله تولید کارآمد، خدمات رشد کرده و به بازتولید نابرابری و ناکارآمدی انجامیده است. در چنین شرایطی، بازآرایی نظام تولید و بازگشت به بنیانهای علممحور، نه یک انتخاب بلکه ضرورتی حیاتی برای آینده اقتصاد ایران است.

فناوری گمشده در مسیر تولید

نگاهی به تجربه اقتصادهایی چون چین، کرهجنوبی و مالزی نشان میدهد که اتکای پایدار بر بخش تولید کالایی، عامل اصلی تابآوری آنها در برابر بحرانهای جهانی بوده است. این کشورها با تکیه بر تولید فناورانه و دانشمحور، نهتنها اشتغال و صادرات خود را تثبیت بلکه رشد بخش خدمات را نیز بر بنیانی واقعی و مولد استوار کردند. در مقابل در بسیاری از اقتصادهای پیشرفته که رشد شتابان خدمات مالی جایگزین تولید صنعتی شده، بحرانهای اخیر بهویژه در بازارهای مالی، شکنندگی ساختار اقتصادی را آشکار کرده است.

در اقتصاد ایران اگرچه نشانههایی از مدرنیته در سبک زندگی و شهرنشینی دیده میشود اما ساختار تولید همچنان بر مدار سنتی میچرخد. بخشهای صنعتی ما عمدتا وابسته به مواداولیه خارجی، فناوری وارداتی و فرآیندهای مونتاژیاند درحالیکه بخش کشاورزی با بهرهوری پایین و مصرف بالای منابع، هنوز از دستاوردهای علمی روز فاصله دارد. ترکیب تولیدات داخلی از کالاهای خام، سنتی و با ارزشافزوده پایین حکایت دارد؛ ترکیبی که نشان میدهد علم و فناوری هنوز در تار و پود تولید ما نهادینه نشده است. صادرات ایران نیز تصویر روشنی از این وضعیت ارائه میدهد. آنچه باید پیشتاز فناوری و بهرهوری باشد، در عمل محدود به صدور کالاهای اولیه، مواد پتروشیمی و محصولات کمارزش سنتی شده است. در نتیجه کشور از فرصت تبدیل دانش و نوآوری به مزیت رقابتی بازمانده است.

رشد تولید فناورانه، پیش از هرچیز نیازمند انباشت دانش است؛ امری که وظیفه نخست آن بر دوش دانشگاهها و مراکز پژوهشی قرار دارد. نظام آموزش عالی ایران هنوز از سطح «مدرکسازی» فراتر نرفته و به تولید دانش کاربردی و فناورانه منجر نشده است. نهادهای تحقیق و توسعه نیز بهویژه در بنگاههای صنعتی، یا غایبند یا در حاشیه قرار گرفتهاند درحالیکه در تجربه تاریخی کشورهای صنعتی، R&D موتور محرک پیشرفت فنی بوده و نقش دولت در این میان تعیینکننده است. حمایت هدفمند از تحقیق و توسعه، اصلاح نظام آموزشی و ایجاد پیوند واقعی میان دانشگاه، صنعت و بازار، شرط لازم برای خروج از چرخه وابستگی و ورود به مسیر تولید دانشپایه است. بدون این پیوند، تولید در ایران همچنان میان سنت و مدرنیته سرگردان خواهد ماند.

سهم ثابت، رشد ایستا

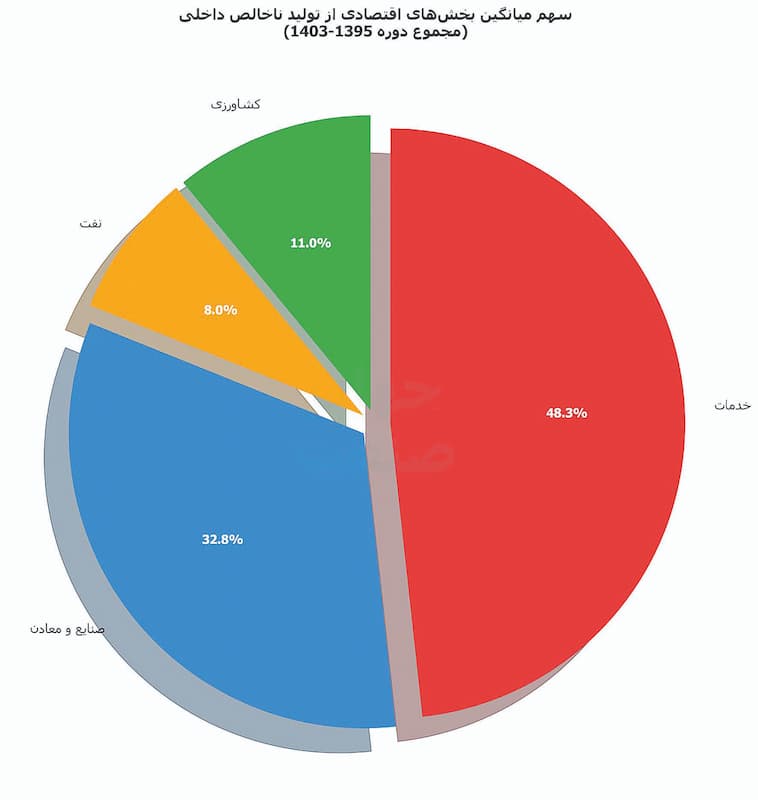

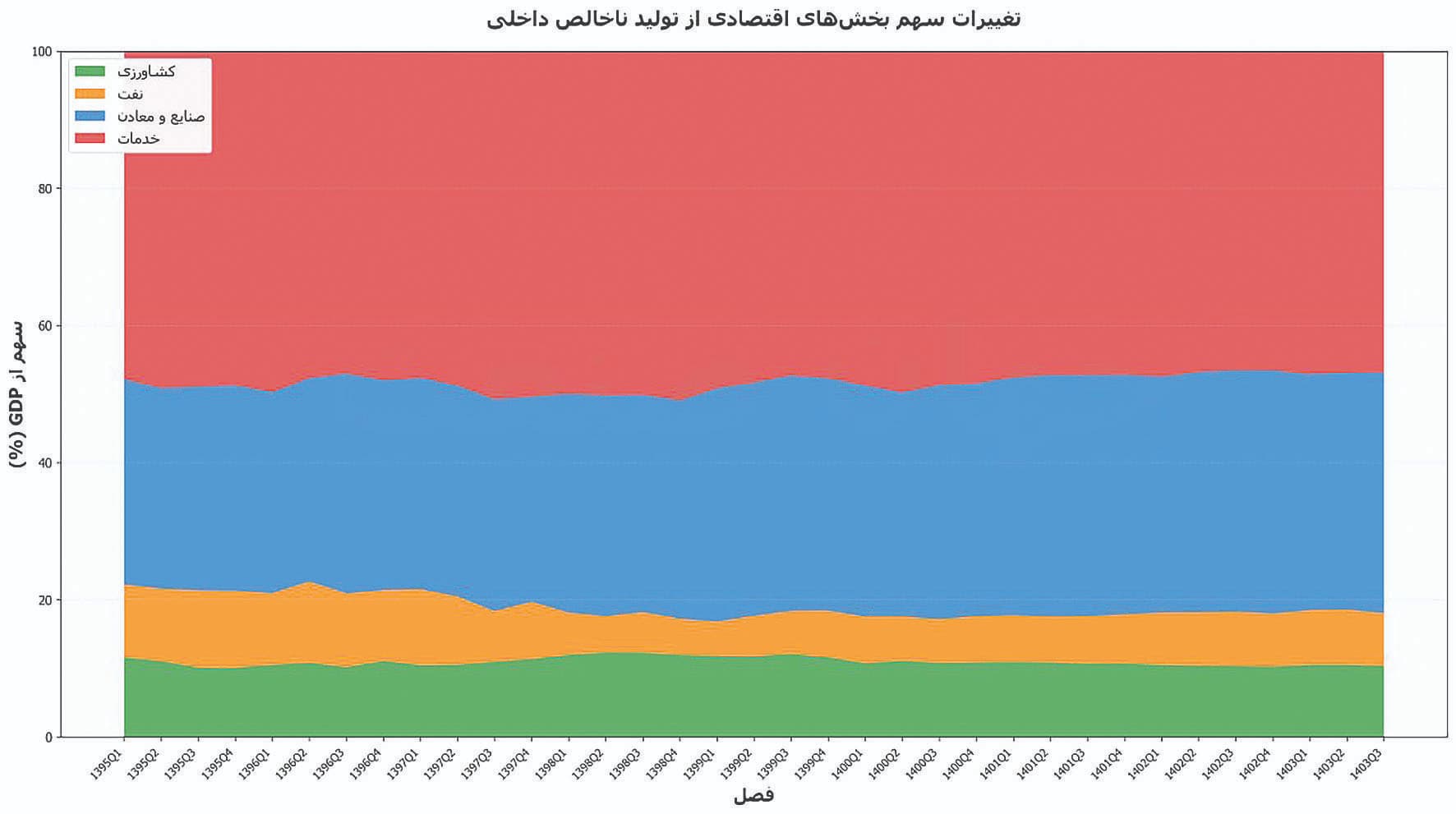

بررسی دادههای حسابهای ملی از سال۱۳۹۵ تا پایان۱۴۰۳ نشان میدهد که ساختار تولید در اقتصاد ایران، طی نزدیک به یکدهه تغییر محسوسی نداشته است. سهم دو بخش اصلی اقتصاد یعنی کشاورزی و صنعت و معدن از تولید ناخالص داخلی تقریبا در محدوده ثابتی باقی مانده و نشانی از جهش بهرهوری یا تحول فناورانه در آنها مشاهده نمیشود. در بخش کشاورزی، سهم این بخش از تولید کل از حدود ۶/۱۱درصد در بهار۱۳۹۵ به ۲/۱۰درصد در زمستان۱۴۰۳ کاهش یافته است. در همین مدت ارزش تولید فصلی کشاورزی از حدود ۱۸۰هزارمیلیارد تومان در سال۱۳۹۵ به حدود ۲۰۴هزارمیلیارد تومان در سال۱۴۰۳ رسیده است؛ افزایشی که با توجه به تورم مزمن اقتصاد ایران، عمدتا اسمی است نه واقعی. کشاورزی ایران همچنان متکی بر الگوهای سنتی و مصرف بالای آب بوده و بهرهوری پایین ناشی از مکانیزاسیون ناکافی، الگوهای کشت غیرعلمی و ضعف انتقال فناوری در این بخش مشهود است.

در مقابل بخش صنعت و معدن از نظر حجم تولید رشد بیشتری داشته است. تولید فصلی این بخش از حدود ۴۸۰هزارمیلیارد تومان در سال۱۳۹۵ به نزدیک ۷۰۰هزارمیلیارد تومان در سال۱۴۰۳ رسیده است. با این حال سهم آن از کل تولید نیز در محدوده ۲۹ تا ۳۵درصد در نوسان بوده است بهطوری که بالاترین سهم در تابستان۱۴۰۱ (حدود۲/۳۵ درصد) و پایینترین آن در بهار۱۳۹۵(حدود ۸/۲۹درصد) ثبت شده است. چنین ثباتی در ظاهر بیانگر پایداری است اما در عمل نشانهای از رکود پویایی و نبود جهش ساختاری در تولید کالایی بهشمار میرود.

تحریمهای اقتصادی، ضعف سرمایهگذاری خارجی و فرسودگی تجهیزات صنعتی از جمله عوامل محدودکننده رشد این بخش بودهاند. در کنار آن انتخابهای نامناسب در مکانیابی صنایع – بدون توجه به زیرساختهای حملونقل، انرژی و مهارت نیروی انسانی- هزینه تمامشده تولید را افزایش و توان رقابتی بنگاهها را کاهش داده است. صنایع ایران همچنان وابسته به واردات مواداولیه و فناوری خارجیاند و بهدلیل سهم اندک تحقیق و توسعه، در مسیر ارتقای بهرهوری قرار نگرفتهاند. نتیجه آن است که با وجود اهمیت بنیادین این دو بخش، سهم آنها در تولید کل تقریبا ثابت مانده و زیر فشار گسترش بخش خدمات نامولد، حتی در مسیر عقبنشینی تدریجی قرار گرفته است. اگر تولید کالایی و کشاورزی ایران نتوانند از حصار فناوری پایین، سیاستهای ناکارآمد و ساختارهای نامولد عبور کنند، این سهم ثابت بهمعنای تکرار رکود خواهد بود؛ رکودی با ظاهری باثبات اما درونی فرساینده.

رشد خدمات، سایه نفت

دادههای حسابهای ملی از سال۱۳۹۵ تا پایان۱۴۰۳ نشان میدهد که دو بخش نفت و خدمات همچنان بیشترین وزن را در ساختار تولید ایران اما با دو چهره متفاوت دارند: نفت درگیر نوسانهای سیاسی و تحریمی و خدمات گرفتار رشد نامتوازن و بهرهوری پایین است. در بخش نفت، تولید فصلی از حدود ۱۷۰هزارمیلیارد تومان در بهار۱۳۹۵ به نزدیک ۱۵۷هزارمیلیارد تومان در زمستان۱۴۰۳ رسیده است. اگرچه در ظاهر تغییر بزرگی دیده نمیشود اما مسیر آن پر از افتوخیز بوده است. سهم بخش نفت از کل تولید در سال۱۳۹۵ حدود ۶/۱۰درصد بود و در طول سالهای بعد، تحتتاثیر تحریمهای آمریکا سقوط چشمگیری را تجربه کرد. پایینترین سطح سهم نفت در بهار۱۳۹۸ با تنها ۳/۵درصد ثبت شده است؛ همزمان با تشدید تحریمهای نفتی و افت صادرات. از سال۱۴۰۰ به بعد، با دور زدن بخشی از محدودیتها و افزایش فروش غیررسمی، سهم نفت اندکاندک بازیابی شد و در زمستان۱۴۰۳ به حدود ۹/۷درصد رسید. این نوسان مزمن نشان میدهد که بخش نفت، با وجود نقش راهبردی، هنوز از وابستگی به بازارهای خارجی و محدودیتهای سیاسی رها نشده است. نبود سرمایهگذاری در فناوری استخراج و پالایش، فرسودگی تجهیزات و نبود شرکتهای دانشبنیان در زنجیره انرژی باعث شده است که هر موج تحریم، مستقیما بر سطح تولید و صادرات اثر بگذارد. نفت همچنان منبع درآمدی بزرگ است اما نه محرک توسعه پایدار.

در مقابل بخش خدمات بهظاهر پایدارتر عمل کرده است. ارزش تولید این بخش از حدود ۷۷۰هزارمیلیارد تومان در بهار۱۳۹۵ به بیش از ۹۳۶هزارمیلیارد تومان در زمستان۱۴۰۳ رسیده است. سهم آن نیز در کل تولید، در تمام این دوره، نزدیک به ۴۷ تا ۵۱درصد در نوسان بوده و اکنون نیز حدود ۹/۴۶درصد است. این یعنی تقریبا نیمی از اقتصاد ایران در حوزه خدمات جریان دارد اما این رشد، برخلاف تصور، نشانه توسعه نیست. در کشورهای پیشرفته، گسترش خدمات پس از استقرار تولید انبوه و جهش بهرهوری رخ داده است؛ خدماتی که شامل تحقیق، نوآوری، فناوری اطلاعات و پشتیبانی صنعتی است. در ایران اما، بخش خدمات پیش از تحقق انقلاب بهرهوری در تولید رشد کرده و ترکیب آن بیشتر شامل فعالیتهای مالی، واسطهای و نامولد است. رواج پولهای نفتی، نظام بانکی غیرشفاف و بازدهیهای نامتعارف در بازارهای دارایی، موجب شده بخش خدمات بهجای مکمل تولید، رقیب آن شود. بخشی از درآمد نفت و حتی تولید کالایی، بهسمت فعالیتهای غیرمولد در خدمات سرازیر و سرمایه انسانی و مالی از صنعت و کشاورزی به حوزههای دلالی و مالی رانده میشود.

در نتیجه، نظام پاداشدهی اقتصاد بهگونهای شکل گرفته که تلاش تولیدکنندگان کمتر از فعالیتهای واسطهای ارزشگذاری میشود. این چرخه، با هر نوسان نفتی تکرار میشود: رونق نفت، تزریق نقدینگی، رشد اسمی خدمات، تضعیف بخش مولد. بهاینترتیب اقتصاد ایران در وضعیتی پارادوکسیکال گرفتار شده است: نفت، ناپایدار و محدودشونده؛ خدمات، بزرگ اما کماثر و گاه مزاحم تولید. عبور از این وضعیت، مستلزم تحول در فناوری تولید، بازتعریف نقش دولت در هدایت سرمایه و قطع زنجیره وابستگی خدمات نامولد به درآمدهای نفتی است؛ تحولی که بدون تغییر در ساختار انگیزشی و نهادهای اقتصادی ممکن نخواهد شد.

رشد شکننده در آینه بخشها

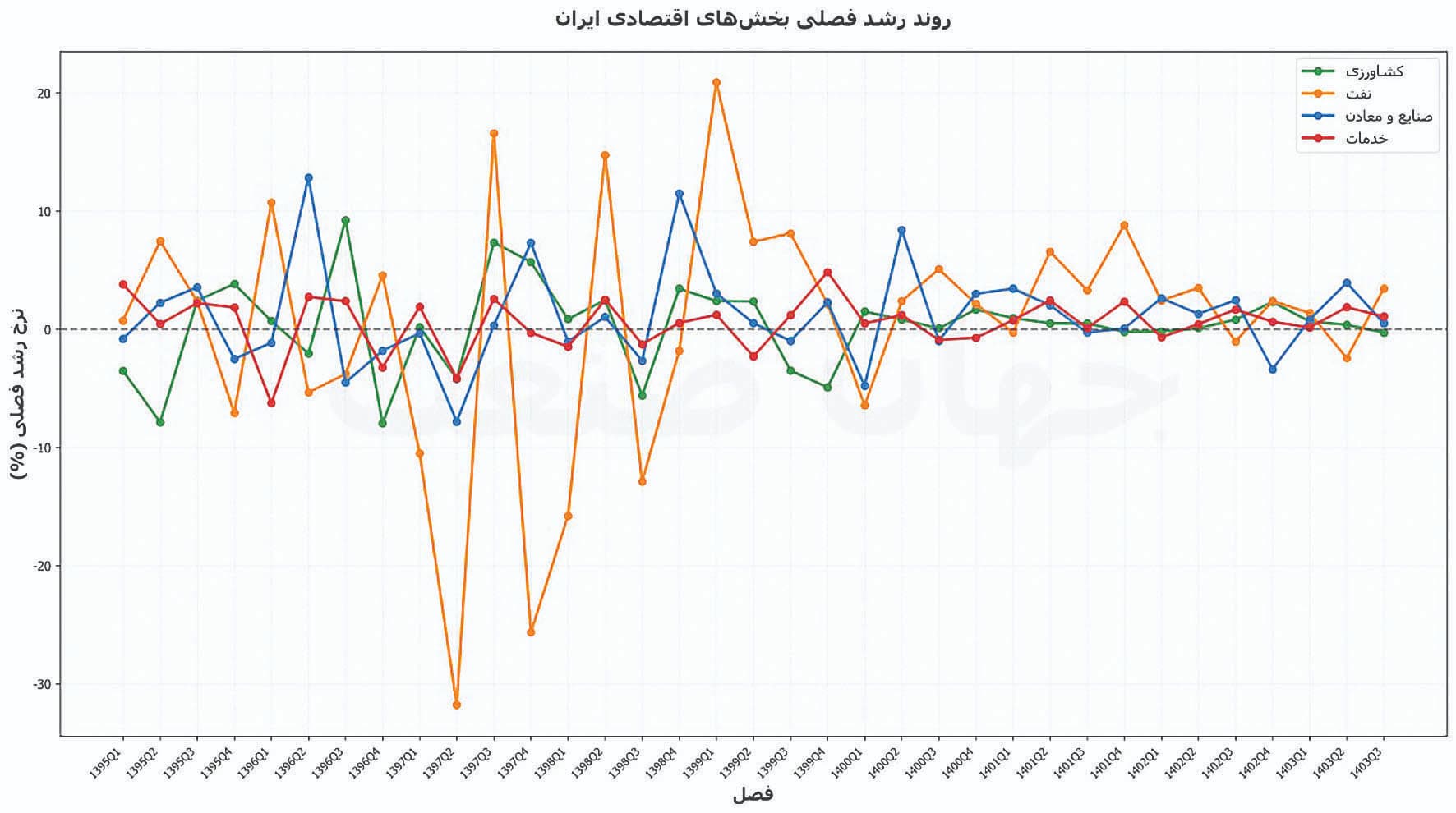

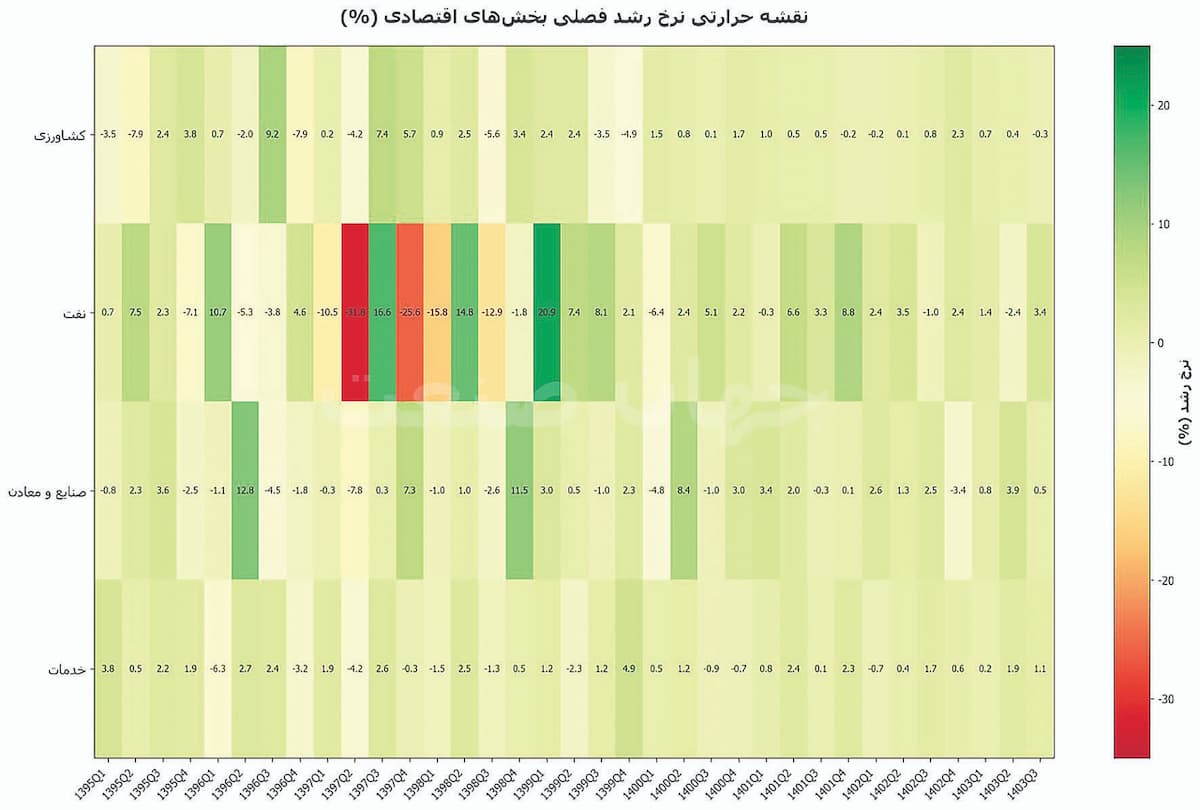

مرور دادههای رشد فصلی اقتصاد ایران از سال۱۳۹۵ تا ۱۴۰۳ تصویری از یک حرکت ناپایدار و پرنوسان را بهدست میدهد؛ حرکتی که هرچند در مقاطعی به رشد مثبت رسیده اما در مجموع حاصل آن رشد اندک و شکنندهای است که تداوم نیافته است. رشد تولید ناخالص داخلی ایران در این بازه، از ۲/۱درصد در بهار۱۳۹۵ آغاز شد، در تابستان۱۳۹۶ به اوج ۲۶/۴درصدی رسید و در پی تحریمهای شدید سال۱۳۹۷ سقوطی کمسابقه را تجربه کرد بهطوریکه در تابستان همان سال رشد کل اقتصاد به منفی ۸درصد رسید. از آن پس، اقتصاد هرچند از رکود عمیق خارج شد اما هیچگاه به سطح رشد پایدار بالای ۳درصد بازنگشت.

در این میان نقش نفت در تعیین مسیر کل اقتصاد کاملا مشهود است. این بخش در سالهای۱۳۹۵ و ۱۳۹۶ با رشدهای دورقمی همراه بود(اوج آن ۷/۱۰درصد در بهار۱۳۹۶) که به رشد عمومی اقتصاد شتاب بخشید اما از سال۱۳۹۷، همزمان با بازگشت تحریمهای نفتی، رشد این بخش بهشدت منفی شد و در تابستان۱۳۹۷ به منفی ۳۱درصد سقوط کرد؛ رخدادی که بهتنهایی موجب افت رشد کل اقتصاد به منفی ۸درصد شد. در سالهای بعد با سازوکارهای جدید فروش نفت، بخشی از این کاهش جبران شد و رشد نفت در سال۱۴۰۱ به حدود ۸/۸درصد رسید اما از سال۱۴۰۲ به بعد مجدد در سطحی پایین، میان ۲ تا ۳درصد نوسان دارد.

بخش صنعت و معدن نیز فراز و فرود مشابهی را تجربه کرده است. در نیمه نخست۱۳۹۶ رشد خیرهکننده ۸/۱۲درصدی ثبت شد اما تنها یکسال بعد و با محدودیت واردات و کاهش سرمایهگذاری، به منفی ۸/۷درصد در تابستان۱۳۹۷ سقوط کرد. این بخش در سالهای۱۳۹۹ و ۱۴۰۰ با رشدهای ملایم

۲ تا ۳درصدی بهتدریج از رکود خارج شد ولی هیچگاه به ظرفیت واقعی خود نرسید؛ وضعیتی که بهویژه ناشی از تحریم فناوری، کمبود نقدینگی و فرسودگی ماشینآلات تولیدی است.

بخش خدمات که تقریبا نیمی از اقتصاد را تشکیل میدهد، ثبات نسبی بیشتری داشته اما این ثبات عمدتا اسمی است. رشد خدمات در اغلب فصول بین ۰ تا ۲درصد در نوسان بوده و تنها در چند مقطع مانند بهار۱۳۹۵(۸/۳درصد) یا زمستان۱۳۹۹(۸/۴درصد) جهش موقت داشته است. این رشد نه به دلیل افزایش بهرهوری بلکه ناشی از گسترش فعالیتهای مالی و واسطهای بوده است.

در نهایت بخش کشاورزی که سهمی حدود ۱۰درصد در تولید دارد، نوسانات جزئی ولی مداوم را ثبت کرده است. رشد آن اغلب بین منفی۲ تا مثبت۳درصد در گردش بوده و بهشدت تحتتاثیر شرایط آبوهوا، محدودیت منابع و الگوی کشت سنتی قرار دارد.

برآیند این روندها، اقتصادی است با رشد متوسط سالانه کمتر از ۲درصد، بدون موتور محرک پایدار. هرگاه نفت رشد کرده، کل اقتصاد بالا رفته و هرگاه افت کرده، سایر بخشها نیز فرو افتادهاند. هنوز پیوند ارگانیکی میان کشاورزی، صنعت و خدمات شکل نگرفته است تا رشد درونی و خودپایدار پدید آید. به همین دلیل رشد اقتصادی ایران بیش از هرچیز، بازتاب نوسان سیاست و نفت است نه ثمره پویایی ساختار تولید.

صنعت بیپیوند، اقتصاد بیتعادل

آنچه از کارنامه صنعتی ایران برمیآید، تصویر بخشی است که نه میتواند رشد «بالا» بسازد و نه رشد «پایدار». پنجبرنامه توسعه و نسخههای تعدیل ساختاری، بهجای زایش یک موتور صنعتی رقابتپذیر، ترکیبی از آلودگی، مقیاسهای ناکارا، وابستگی فناوری و انفعال برجای گذاشتهاند؛ بیآنکه از مزایای صنعتِ مدرن – بهرهوری، عمق فناوری و پیوندهای پسین و پیشین- بهره کافی حاصل شود. ریشه ماجرا کجاست؟ بهجای طرح صنعتی دقیق و زنجیرهمحور، به آزادسازی چند متغیر قیمتی و ایجاد کارخانههای منفرد بسنده کردهایم؛ نتیجه، همان رکود تورمی مزمن است که هر شوک قیمتی آن را تشدید میکند. سیاست جایگزینی واردات نیز وارونه اجرا شد: بهجای هدفگیری کالای سرمایهای و واسطهای برای کسب استقلال نسبی، بر کالاهای مصرفی متمرکز شدیم. در دورههای وفور نفت، واردات رقیب تولید داخلی فربه شد و حتی همان «جایگزینی وارداتِ مصرفی» هم عملا به جایگزینی تولید انجامید و وقتی نفت افت کرد، صنعت که به مواد اولیه، ماشینآلات و قطعات وارداتی وابسته است، دچار تنگنای ارزی و توقف شد. به بیان روشن، نفت چرخه ناپایداری ساخته که در رونق، تولید را کنار میزند و در رکود، آن را زمینگیر میکند.

راه برونرفت، جاگذاری درست بخشها و پیونددهی ارگانیک میان آنهاست: صنایع مادر، ماشینسازی و فناوریبر باید با چینشی مرحلهای و منطقی مستقر شوند تا مقیاس کارا، صرفههای تجمعی و انتشار اثرات جانبی مثبت ممکن شود. امروز صنایع کوچک، متوسط و بزرگ در خلئی از بیارتباطی افقی و عمودی عمل میکنند؛ صنایع پاییندستی یا غایبند یا پراکنده و ارتباط موثر با صنایع مادر برقرار نیست. تا زمانیکه R&D درونزا نشده و انتقال فناوری با نیازهای زنجیره تولید همتراز نشود، بهرهوری جهش نمیکند. مسوولیت این بازآرایی با دولت توسعهگراست، نه دولت مداخلهگرِ ریزمدیر و نه دولت رهاسازِ بیضابطه. دولت باید با راهبرد صنعتی ملی، علامتدهی قیمتیِ درست، حمایت مشروط و زماندار و نظارت رقابتمحور، سرمایه خصوصی را بهسمت زنجیرههای اولویتدار هدایت کند. مکانیابی صنعتی نیز باید از قضاوتهای سلیقهای به آمایش سرزمین تکیه کند: صنایع آببَر در پهنههای پرآب، واحدهای آلاینده دور از کانونهای جمعیتی و زنجیرههای صادراتگرا نزدیک به بنادر و کریدورها. ترکیب کنونی- کارخانه آببَر در اقلیم خشک، پتروشیمی دور از خوراک و صنایع آلاینده کنار شهر – تنها هزینه را بالا میبرد و رقابتپذیری را میفرساید.

همزمان باید با فضای ذهنی ضدتولید رودررو شد: رانت، سوداگری دارایی و بازدهیهای مالی نامولد، نظام پاداشدهی را علیه تولید حقیقی تنظیم کردهاند. تا وقتی سود دلالی از سود نوآوری بیشتر باشد، بنگاهدار بهجای مقیاس کارا و تحقیق و توسعه، در پی «ارزشافزایی دفتری» و «جهش اسمی دارایی» میدود. درمان، اصلاح معماری مالی است: پیوند بانک و بازار سرمایه با پروژههای صنعتیِ ارزیابیشده، مالیات بر فعالیتهای نامولد و مشوقهای شفاف برای نوآوری و صادرات فناوریبر. کاهش نااطمینانی پیششرط همه اصلاحات است: ثبات مقررات، افق ارزی قابلپیشبینی و قراردادپذیری حقوقی، کشش عرضه را فعال و اثر علامتهای قیمتی را واقعی میکند. اگر صنعت در چارچوب چیدمانِ درستِ نهادی، مکانی و مالی قرار گیرد، اقتصاد از «مجموعهای از جزایر منفرد» به ارگانیسمی پویا بدل میشود: اشتغال و صادرات پاسخگو، فناوری درونزا و رشدی که بالا هست- و پایدار.