معمای رشد بورس

هادی بهرامی- بازار سهام سه کوارتر پرفراز و نشیب را پشت سر گذاشت و با اخبار فاندامنتال متعددی مواجه شد که قیمت سهام را با نوسانات قابل ملاحظهای همراه کرد. در ۹ماهی که از ابتدای سال۱۴۰۴ گذشت، شاخصهای بورس، رشد و افتهای فراوانی را تجربه کردند اما رشدها به کام صنایع دلاری و شاخص ساز و افتها به ضرر صنایع ریالی و کوچک تمام شد!

اغلب، اخبار مثبتی که به بازار مخابره میشدن باعث خوشحالی و رضایت سهامداران شرکتهای بزرگ و شاخص ساز بودند اما وضعیت بنیادی، تابلوی سهام و ارزش معاملات سهمهای کوچک بورس چندان قابل تعریف نبود و پرتفوی سهامداران غرق در زیان چندین ساله که حتی در این ۹ماه نیز بخش قابلقبولی از زیان و هزینه فرصتهای از دسترفته جبران نشد.

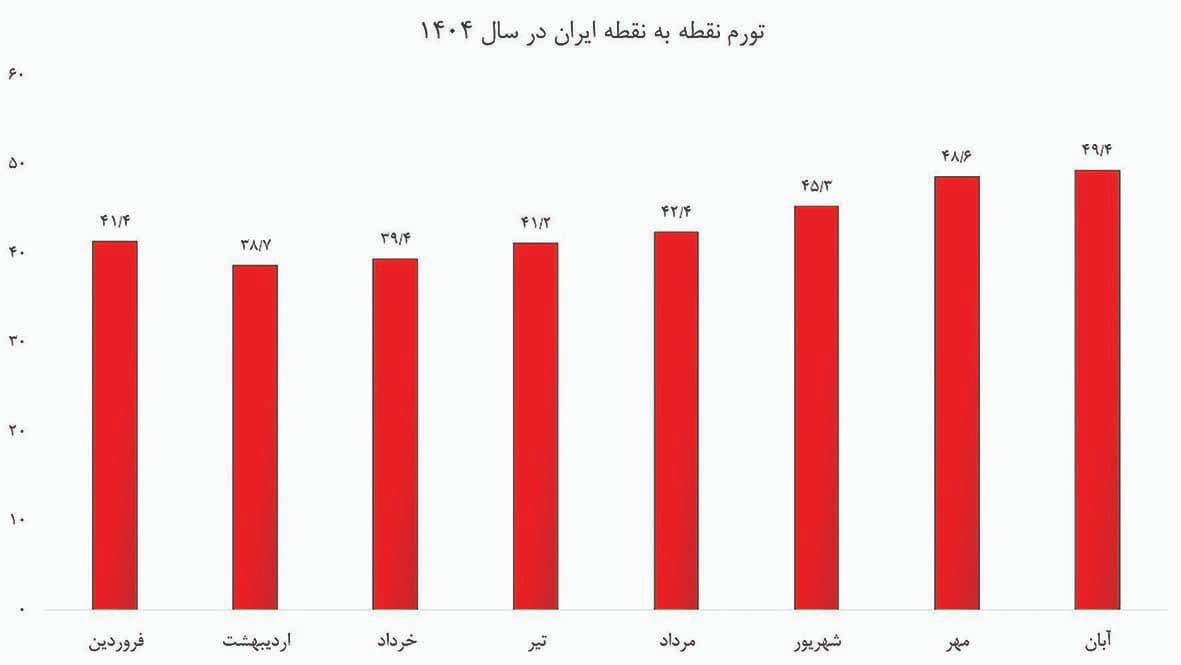

داراییهایی که نتوانند حداقل به اندازه نرخ تورم و بازده بدون ریسک اوراق بدهی رشد قیمت داشته باشند، سرمایهگذاران آنها عملا بازنده میدان رقابتی خواهند بود و اگر نرخ تورم آذرماه۱۴۰۴ با توجه به نرخ رشد گذشته نگر ۶/۳درصد باشد و براساس گزارش مرکز آمار ایران تورم هشت ماهه نخست۱۴۰۴ به میزان ۲/۲۷درصد باشد، نرخ تورم ۹ماهه۱۴۰۴ به میزان ۸/۳۰درصد برآورد میشود. همین نرخها کاملا واضح اشاره به رقابت بازارها با یکدیگر دارند زیرا در اقتصاد بیمار و تورمی دیگر ریسکهای نقدشوندگی، متریکهای بنیادی و آیندهنگری نمیتواند به تنهایی ملاک قرار بگیرد و بازده تحقق یافته در مقایسه با نرخ تورم و هزینه فرستهای از دسترفته بسیار حائزاهمیت است!

نگاه مسوولان به بورس!

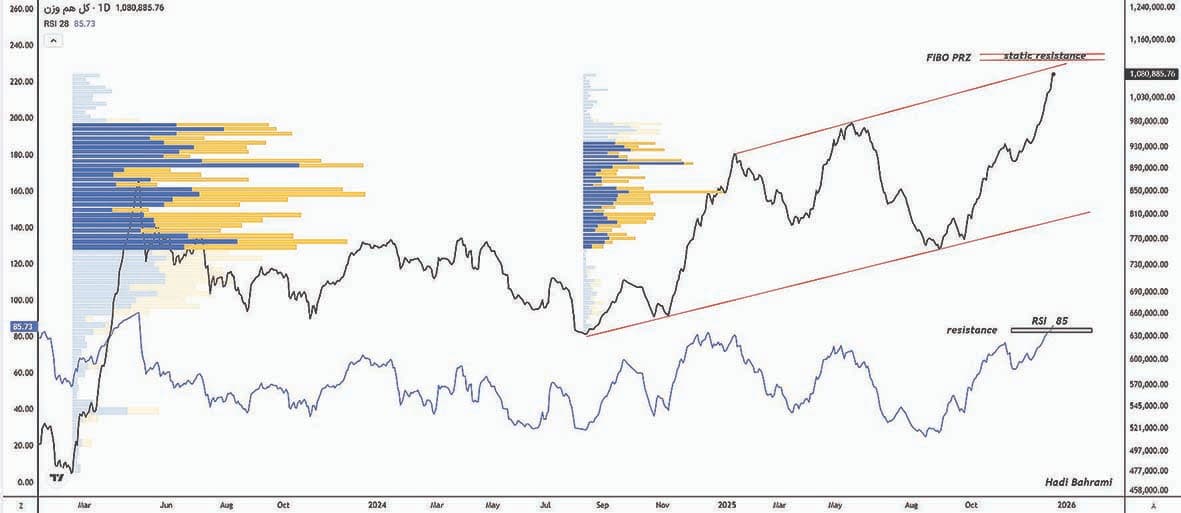

طی ۹ماه اخیر شاخص کل بورس ۵/۴۱درصد افزایش یافته است که از محدوده ۲میلیون و ۷۷۰هزار واحد شروع به رشد کرد و اکنون در محدوده ۳میلیون و ۸۹۸هزار واحد قرار دارد. شاخص کل، پرونده ۹ماهه منتهی به آذرماه۱۴۰۴ را در سطحی ۳/۱۹درصد بالاتر از سقف تاریخی اردیبهشت سالجاری بست که باوجود مشاهده پیوتهای ماژور، روندها در این ۹ماه کوچکتر و ضعیفتر از سالهای گذشته است. با توجه به فراکتالهای تاریخی، ATHهای ایجاد شده در سالهای مختلف، فاصله زیادی با ATH دوره قبل خود نداشته که نشان میدهد بازار سرمایه از سال۱۳۹۹ تا به امروز عملکرد درخشانی نداشته است.

شاخص ۳۰شرکت بزرگ بازار بورس در ۹ماهی که گذشت ۵۰درصد و در سه و نیم ماه اخیر از کف عمیق خود ۸۲درصد افزایش یافت که مقایسهها، شاخصسازی را فریاد میزنند! این حمایتها و تزریق پول صرفا برای سوگولیهای بورس است، نه شرکتهای کوچک و متوسط بازار که زیر فشار ریزش قیمت، نرخهای ریالی فروش و هزینههای دلاری تولید له شدهاند. شاخص هم وزن بورس در این مدت تنها ۳۴درصد افزایش پیدا کرده و در محدوده یکمیلیون و ۸۰هزار واحد (۱/۱۰درصد بالاتر از سقف قبلی در اردیبهشت۱۴۰۴) ایستاده است. اختلاف ۱۶درصدی رشد شاخص ۳۰شرکت بزرگ و شاخص هموزن حاکی از هدایت نقدینگی به سمت سهمهای شاخص ساز و لیدر است و سهامداران گروههای کوچک از حمایت و الطاف مسوولان و حقوقیهای بازار محروم ماندند.

شکست بورس در مقابل تورم کمرشکن

در این بین باید به نرخ تورم نقطهبهنقطه غلات، خشکبار و آب، برق و سوخت در آبان ماه توجه کرد. در یکسال منتهی به آبان ماه۱۴۰۴ رشد قیمت نان و غلات ۲/۱۰۰درصد، میوه و خشکبار ۳/۱۰۸درصد و انرژی ۳/۷۸درصد به ثبت رسیده است. آیا با این تورم افسارگسیخته رشد ۳۴درصدی شاخص هموزن برای مردم و سهامداران معنایی دارد؟ شاخصی که تا حدودی نشان از وضعیت قیمت تمام سهمها دارد و در این ۹ ماه حتی به اندازه نصف تورم میوه، خشکبار و نان و غلات افزایش پیدا نکرده است.

طی ۹ماه منتهی به آذرماه۱۴۰۴ قیمت نقره ۵/۱۵۲درصد، طلای ۱۸ عیار ۶۹درصد، سکه امامی ۸/۶۴درصد، دلار بازار آزاد ۳۳ درصد، پنج صندوق بزرگ فیکس اینکام به صورت میانگین ۲/۲۶درصد، خودروی ایرانی حداقل ۳۳درصد، صندوقهای زعفران ۷/۲۶درصد، بیتکوین ۷/۱درصد، اتریوم ۵/۴۹درصد و هر متر مسکن در تهران ۷/۱۶درصد افزایش یافته است. بازار املاک و مستغلات، بورس، زعفران و اغلب رمزارزها در مقابل بازدهی نقره، طلا و سکه شکست خوردند بهطوری که این دو فلز ارزشمند رشد پیاپی قیمت را تجربه کردند و صندوقهای فیکس اینکام و خودرو با وجود بازده کمتر تقریبا بدون ریسک به حساب میآیند.

رشد ریالی خیرهکننده، رشد دلاری ناکافی

ارزش بورس از ۹هزار و ۸۵۷همت در فروردینماه۱۴۰۴ با ورود ۳هزار و ۳۲۴همت پول به ۱۳هزار و ۱۸۱همت در پایان آذر ماه رسیده که این میزان نقدینگی عمدتا به سمت صنایع بزرگ و سهام شرکتهای شاخصساز هدایت شده است. آیا این میزان جذب نقدینگی و رشد ارزش ریالی بازار کفایت میکند؟ قطعا خیر! ارزش دلاری بازار بورس با وجود مخابره تمام اخبار مثبت، ورود پول و رشد شاخصها همچنان درگیر سطح ۱۰۰میلیارد دلاری است که نشان میدهد عملکرد بازار سرمایه در تقابل دارایی ریسک گریزی مانند دلار نیز رضایتبخش نیست و برای خارج کردن پرتفوی سهامداران نیاز به جبران عقبماندگی دارد.

در ابتدای سالجاری نسبت قیمت به سود خالص کل بازار سهام هفت واحد بود که با رشد قیمتها به ۶/۷واحد افزایش یافته است. در نظر داشته باشید که این نسبت در سقف اردیبهشتماه۱۴۰۲ در سطح ۱۲واحدی قرار داشت که با کاهش ارزش بازار سهام شرکتها به سطح فعلی کاهش پیدا کرده است. قسمت تاریک ماجرا این است که دلیل کاهش P/E TTM بازار سرمایه افزایش چشمگیر سودسازی و ارزندگی بنیادی سهام شرکتها نیست بلکه ارزش بازار روند نزولی عمیقی را تجربه کرده است و میتوان تخلیه حباب قیمتی در نظر گرفت.

حاتمبخشی از جیب مردم؟

انتقال دلار ناشی از صادرات شرکتها به بازار دوم مبادله و در واقع جهش نرخ آن میتواند به رشد فروش کمک شایانی کند اما باید خاطرنشان کرد که از طرف دیگر باید هزینه انرژی و مالیات از شرکتهای سهامی عام بورسی بیش از پیش شود. در نگاه اول، کاهش نرخ خوراک پتروشیمیها، هزینه انرژی شرکتهای تولیدی و انحصار و امتیازهای گوناگون را یک فاند مثبت میدانی اما این نگاه تا حدودی اشتباه است چراکه فشار ناشی از حاتمبخشی را شرکتهای خصوصی و سهامداران تحمل میکنند اخباری مانند حذف حجم مبنا و افزایش دامنه نوسان روی تابلوی سهام میتواند به شفافیت، استانداردسازی و در نهایت، جذابیت سرمایهگذاری در اوراق بهادار شرکتها قوت ببخشد اما به شرطی که محقق شوند و صرفا در حد وعده و شعار باقی نماند!