روایت سقوط یک صنعت

جهانصنعت– در یک دهه گذشته، صنعت خودرو در ایران بیش از هر صنعت دیگری تحتتاثیر مستقیم سیاستهای دستوری دولت قرار گرفته و امروزه با انبوهی از بحرانهای ساختاری، مالی و عملیاتی دستبهگریبان است. با وجود آنکه این سیاستها با هدف حمایت از مصرفکننده اجرایی شده اما نتیجه آن چیزی جز تشدید زیان انباشته، کاهش کیفیت تولید، رکود سرمایهگذاری، تضعیف نقدینگی و عقبماندگی خودروسازان از فناوریهای روز دنیا نبوده است؛ نگاهی به روند خودروسازان داخلی با دیگر رقبای بینالمللی به خوبی نشان از عقبگرد صنعت خودروسازی ایران دارد.

در مرکز این بحران، سیاست قیمتگذاری دستوری قرار دارد؛ سیاستی که طی سالهای اخیر بهنحوی ناپایدار و بدون مبنای اقتصادی اجرا شده و عملا فاصلهای فزاینده بین قیمت تمام شده و قیمت فروش کارخانهای ایجاد کرده است. بررسی صورتهای مالی نشان میدهد تا پایان سال ۱۴۰۳، زیان انباشته سه خودروساز بزرگ کشور به بیش از ۳۰۵هزار میلیارد تومان رسیده که معادل یکچهارم بودجه عمرانی کشور است. این در حالی است که شکاف قیمتی میان کارخانه و بازار آزاد منجر به عدمالنفع بیش از ۶۰۰هزار میلیارد تومانی خودروسازان و البته سود دلالان در بازار شده است. گسستی که هم انگیزه دلالی را تقویت کرده و هم امکان برنامهریزی مالی و سرمایهگذاری را از خودروساز سلب کرده است.

دولت نهتنها در تعیین قیمتها از منطق اقتصادی فاصله گرفته، بلکه در اجرای همین سیاست دستوری نیز دچار تناقض و تاخیر مزمن است. اصلاحات قیمتی با تاخیرهای چندماهه نسبت به نرخ تورم صورت میگیرد و معمولا به جای جبران عقبماندگی، به افزایش ناکافی و حداقلی بسنده میشود. در نتیجه خودروسازان در فضای تورمی کشور هر روز بیشتر به ورطه زیان فرو میروند.

از سوی دیگر، این سیاست با فشار مضاعف بر نقدینگی بنگاهها، تامین مالی زنجیره تولید را مختل کرده است. خودروسازان و قطعهسازان در سالهای گذشته با استفاده از ابزارهایی همچون تسهیلات بانکی، اوراق گام، اوراق مرابحه و اعتبار چکی با هزار زحمت چرخه تولید را حفظ کردهاند اما امروزه اعتبار نیز ته کشیده است. نه امکان جدیدی برای اخذ تسهیلات باقی مانده، نه اوراق جدید توان تامین منابع را دارند. قطعهسازان حتی در تامین مواد اولیه داخلی و وارداتی با موانع بزرگ مواجهند، بهگونهای که تداوم تولید در شرایط فعلی بیش از آنکه نتیجه برنامهریزی باشد، حاصل فشار و دستور است.

در این شرایط، عوامل تشدیدکنندهای چون محدودیتهای انرژی، ناترازیهای ارزی و تخصیص ناکارآمد ارز وارداتی و تحریمهای طولانیمدت نیز فشار مضاعفی بر صنعت وارد کردهاند. با این حال، نقش محوری دولت در سیاستگذاری نادرست و اجرای ناقص مهمترین منشأ این بحران است. حتی در قیمتگذاری دستوری نیز نه از الگوی علمی استفاده میشود، نه پیشبینیپذیری وجود دارد و نه زمانبندی متناسبی رعایت میشود.

با ادامه این روند، صنعت خودروی ایران بهجای حرکت به سوی رقابتپذیری، در مسیر سقوط کامل و ورشکستگی ساختاری قرار گرفته است. اگر دولت به جای توجیه و تسکین مقطعی، به اصلاح ریشهای سیاستهای خود نپردازد، تبعات اقتصادی و اجتماعی ناشی از فروپاشی این صنعت بزرگ، بهمراتب سنگینتر از هزینههای کوتاهمدت آزادسازی قیمت خواهد بود.

۴ تصویر از بحران ساختاری صنعت خودرو

دادههای ۱۵ساله مربوط به صنعت خودروی ایران، تصویری کاملا روشن از شرایط بحرانی این صنعت ارائه میدهد. بررسی پنج نسبت کلیدی مالی شرکتهای گروه صنعت خودرو در بورس نشان میدهد که نهتنها عملکرد این صنعت به شدت تضعیف شده، بلکه روند زیاندهی و ناترازی آن در حال نهادینه شدن است. نکته مهم آن است که این شرایط در درجه اول نتیجه سیاستهای غلط و پرهزینه دولت است.

تثبیت زیان ساختاری و تشدید تخریب مالی

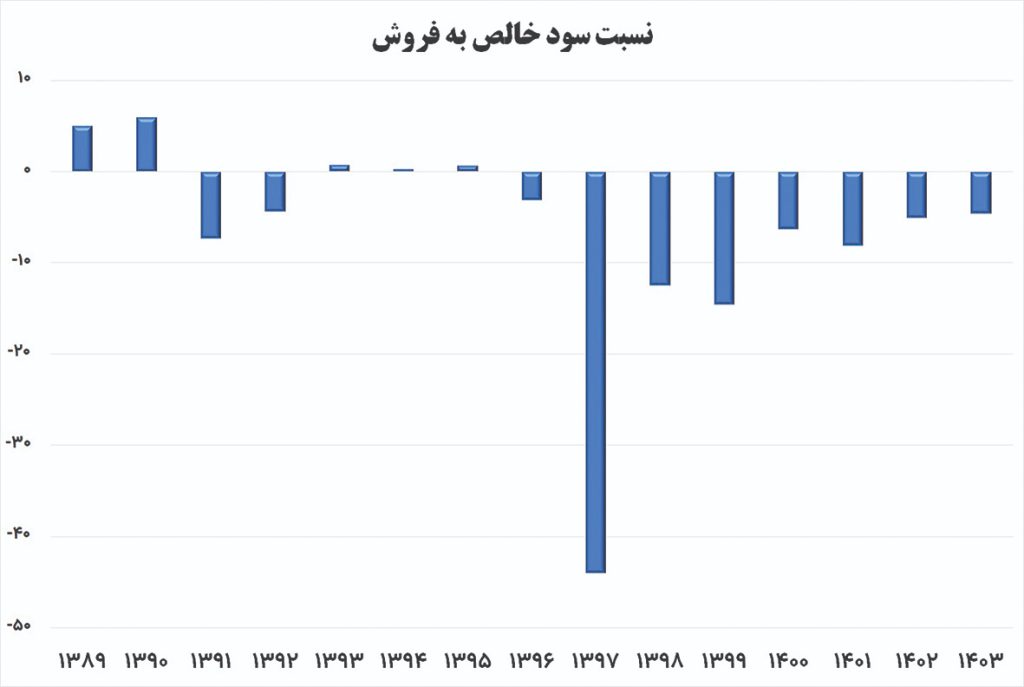

یکی از اصلیترین شاخصهای ارزیابی عملکرد مالی بنگاهها، نسبت سود خالص به فروش است که نسبت سود خالص دوره به مجموع درآمدهای عملیاتی را نشان میدهد. این نسبت به عنوان نمایندهای از سلامت سودآوری بنگاه، بیانگر آن است که به ازای هر واحد فروش، چه میزان سود (یا زیان) نهایی حاصل شده است. در صنایع سودآور و دارای ثبات، این نسبت معمولا مثبت و در محدودهای مشخص نوسان میکند اما در صنعت خودروی ایران، روند تاریخی این شاخص طی یکدهه گذشته نهتنها ناپایدار، بلکه در اغلب سالها منفی و در برخی مقاطع بهشدت بحرانی بوده است.

از سال ۱۳۹۶ به بعد، این نسبت به طور مزمن وارد محدوده منفی شده و تا پایان سال ۱۴۰۳ نیز از آن خارج نشده است. در سال۱۳۹۷ این نسبت به منفی ۴۴درصد سقوط کرده است؛ به عبارت دقیقتر، شرکتهای خودروساز بهازای هر ۱۰۰تومان فروش، بیش از ۴۴تومان زیان نهایی ثبت کردهاند. در سالهای بعد نیز، هرچند این نسبت تا حدودی تعدیل شده اما همچنان در سطحی نگرانکننده باقیمانده و در سال ۱۴۰۳ معادل منفی ۶۵/۴درصد گزارش شده است. چنین پایداری در زیاندهی، نشاندهنده تثبیت یک بحران ساختاری در مدل مالی این صنعت است.

ریشه اصلی این وضعیت را باید در سیاست قیمتگذاری دستوری دولت جستوجو کرد؛ سیاستی که طی دستکم هفت سال اخیر، عملا امکان انتقال افزایش هزینهها به قیمت فروش را از خودروسازان سلب کرده است. قیمت کارخانهای خودرو، با تاخیرهای مزمن نسبت به تورم سالانه و اغلب با درصدی کمتر از افزایش هزینههای واقعی تولید تعیین شده است. در یک اقتصاد با تورم مزمن بالا، این تاخیر قیمتی نهتنها باعث کاهش حاشیه سود ناخالص شده، بلکه با افزایش هزینههای مالی و هزینههای غیرعملیاتی، سود خالص را نیز بهشدت تحت فشار قرار داده است.

نسبت سود خالص به فروش در صنعت خودرو، آینهای شفاف از بحران ساختاری تحمیل شده از سوی سیاستهای دولت است. تداوم این نسبت در سطح منفی، صرفنظر از تغییرات در سطح تولید یا فروش، گویای آن است که مدل مالی تحمیلی بر صنعت، فاقد پایداری اقتصادی بوده و ادامه آن نهتنها امکان بازسازی بنگاهها را از بین برده، بلکه آنها را به ورطه ورشکستگی سیستماتیک سوق داده است.

بحران مزمن نقدینگی

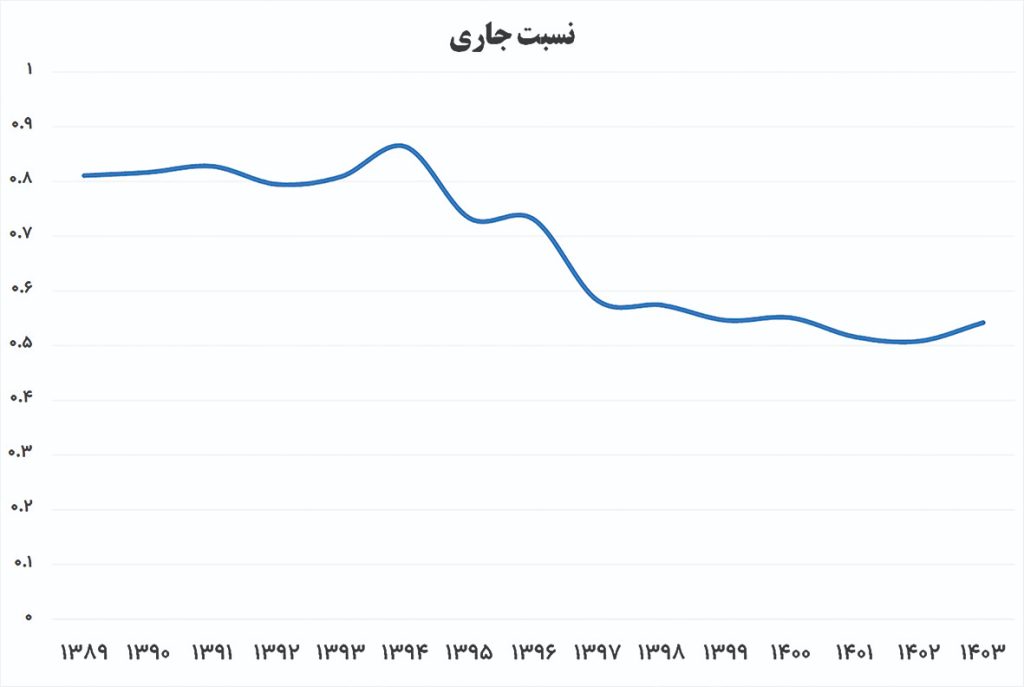

نسبت جاری به عنوان یکی از مهمترین شاخصهای سنجش توان نقدینگی بنگاههای اقتصادی، بیانگر نسبت داراییهای جاری به بدهیهای جاری در ترازنامه شرکتهاست. این نسبت مشخص میکند که آیا واحد اقتصادی توانایی ایفای تعهدات کوتاهمدت خود را دارد یا خیر. مقدار این نسبت در حالت استاندارد باید دستکم برابر با یک باشد، بهگونهای که داراییهای جاری بتوانند به طور کامل بدهیهای جاری را پوشش دهند. نسبت کمتر از یک به معنای آن است که شرکت در پرداخت بدهیهای نزدیک به سررسید خود با مشکل مواجه است و نسبتهای پایینتر از ۷/۰ نشانه یک بحران جدی نقدینگی محسوب میشوند.

بررسی روند تاریخی این شاخص در صنعت خودروی ایران نشان میدهد که این نسبت نهتنها در اغلب سالهای گذشته کمتر از حد استاندارد بوده، بلکه بهصورت مزمن در محدودهای بحرانی نوسان کرده است. از سال۱۳۹۶ به بعد، نسبت جاری صنعت خودرو به زیر ۶/۰ سقوط کرده و در سالهای اخیر در محدودهای پایینتر تثبیت شده است؛ بهگونهای که در سال ۱۴۰۲ برابر با ۵۰۸/۰ و در سال ۱۴۰۳ معادل ۵۴۲/۰ بوده است.

به عبارت دیگر، بنگاههای خودروساز تنها بهازای هر ۱۰۰تومان بدهی جاری، کمتر از ۵۵تومان دارایی جاری در اختیار دارند. این وضعیت بهوضوح بیانگر ناتوانی ساختاری این شرکتها در پاسخگویی به نیازهای نقدی کوتاهمدت است.

ریشه این بحران نقدینگی را باید در ترکیب همزمان چند عامل جستوجو کرد که همگی بهگونهای مستقیم یا غیرمستقیم، ناشی از سیاستهای دولت در قبال این صنعت بودهاند. مهمترین عامل، سیاست قیمتگذاری دستوری است که مانع از تحقق درآمد واقعی متناسب با هزینهها شده است. در نتیجه، جریان ورودی منابع نقدی از محل فروش، نهتنها قادر به پوشش هزینههای جاری نبوده، بلکه خود به منبع انباشت بدهی تبدیل شده است. فشار هزینههای تامین قطعات، انرژی، دستمزد و خدمات جانبی موجب شده است که شکاف نقدینگی هر سال عمیقتر شود.

از سوی دیگر، اتکای ناگزیر صنعت خودرو به ابزارهای تامین مالی کوتاهمدت نظیر تسهیلات بانکی، اوراق گام و پیشفروشها منجر به تشدید تعهدات مالی کوتاهمدت شده است، بیآنکه امکان افزایش متناسب داراییهای جاری فراهم شده باشد. این وضعیت نهفقط موجب فشار بر زنجیره تامین، بلکه منجر به تضعیف بنیه عملیاتی قطعهسازان نیز شده است. در بسیاری از موارد، قطعهسازان تنها با اتکای به اعتبار با خودروسازان همکاری کردهاند، حال آنکه در فقدان نقدینگی کافی، خطر توقف تولید و ورشکستگی زنجیره تولید بهشدت افزایش یافته است.

به طور کلی، نسبت جاری پایین در صنعت خودرو صرفا یک شاخص مالی نیست، بلکه نمادی از ساختاری است که در آن بنگاهها تحتفشار سیاستهای ناکارآمد از مسیر سودآوری خارج شده و به چرخهای معیوب از بدهی و تاخیر در ایفای تعهدات وارد شدهاند. این وضعیت، در صورت تداوم، میتواند به بحرانهای بزرگتر در سطح اشتغال، تامینکنندگان، نظام بانکی و در نهایت اقتصاد کلان منتهی شود.

فرسایش کامل ساختار سرمایه

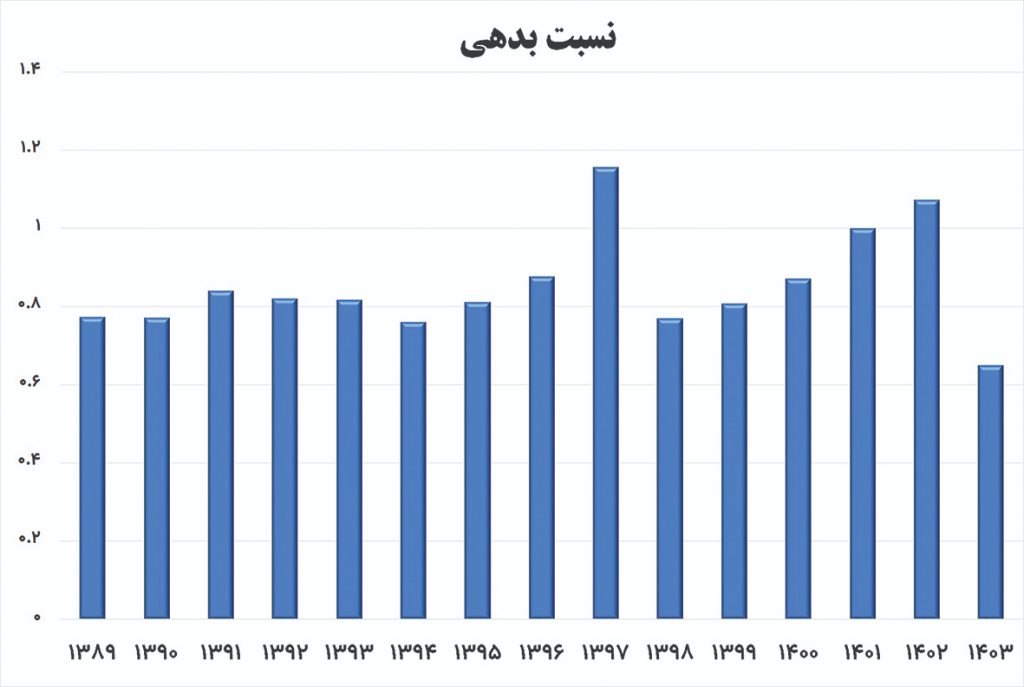

نسبت بدهی یکی از شاخصهای کلیدی در ارزیابی ثبات مالی و ساختار تامین مالی بنگاههای اقتصادی است. این نسبت از تقسیم مجموع بدهیها بر کل داراییها حاصل میشود و بیانگر آن است که چه سهمی از داراییهای بنگاه از محل بدهی، بهویژه تعهدات مالی کوتاهمدت و بلندمدت، تامین شده است. در شرایط بهینه، این نسبت باید در سطحی متعادل قرار گیرد تا بنگاه ضمن برخورداری از اهرم مالی مناسب، در معرض ریسک شدید بازپرداخت و فشار بدهی قرار نگیرد. افزایش این نسبت، بهویژه در غیاب سودآوری و نقدینگی کافی، میتواند نشانهای از آسیبپذیری ساختار مالی و نزدیکی به بحران نقدینگی یا ورشکستگی باشد.

بررسی روند تاریخی این شاخص در صنعت خودروی ایران نشان میدهد که نسبت بدهی در اغلب سالها در محدودهای بهشدت بالا قرار داشته و در برخی دورهها حتی از مرز یک (یعنی ۱۰۰درصد داراییها از محل بدهی) فراتر رفته است. برای نمونه، در سال ۱۳۹۷ این نسبت به ۱۵۷/۱ رسید و در سال ۱۴۰۲ معادل ۰۷۴/۱ گزارش شده است. این بدان معناست که نهتنها تمام داراییهای شرکتها از محل بدهی تامین شده، بلکه بخش قابلتوجهی از تعهدات مالی، فاقد پشتوانه داراییای معادل هستند و عملا بنگاه در وضعیت ناترازی مطلق قرار گرفته است.

نسبت بالای بدهی، در کنار کاهش سودآوری و افت نسبتهای نقدینگی، نشاندهنده آن است که بنگاههای فعال در صنعت خودرو، برای حفظ جریان تولید و بقای عملیاتی، بهشدت به تامین مالی از منابع بیرونی متکی شدهاند. ریشه اصلی این وضعیت را باید در ترکیب همزمان زیان ساختاری ناشی از قیمتگذاری دستوری، نبود منابع درآمدی پایدار و فشار مضاعف هزینهای دانست. در شرایطی که قیمت فروش محصولات همواره پایینتر از قیمت تمام شده تعیین شده و فرصت اصلاح ساختار درآمدی از خودروسازان سلب شده است، شرکتها برای جبران کسری نقدینگی ناگزیر به استفاده از تسهیلات بانکی، پیشفروش و تعهدات مدتدار شدهاند.

تداوم این روند در بلندمدت، به فرسایش بیشتر ساختار داراییها، کاهش اعتبار نزد تامینکنندگان و بروز ناترازیهای سنگین مالی منجر شده است. نسبت بدهی بالا نهتنها فشار بر شبکه بانکی و نظام تامین مالی کشور را افزایش میدهد، بلکه به طور غیرمستقیم خطر نکول زنجیرهای، کاهش توان بازپرداخت قطعهسازان و افت کیفیت محصولات را نیز تشدید میکند. در چنین شرایطی، بدون مداخله ساختاری از سوی دولت اعم از اصلاح فوری سیاستهای قیمتگذاری، طراحی مکانیزمهای هدفمند حمایت مالی و بازسازی ترازنامه شرکتها، صنعت خودرو بهجای پیشران رشد، به منبعی از ریسک سیستمی در اقتصاد ایران تبدیل خواهد شد.

ناکارآمدی در استفاده از منابع ملی

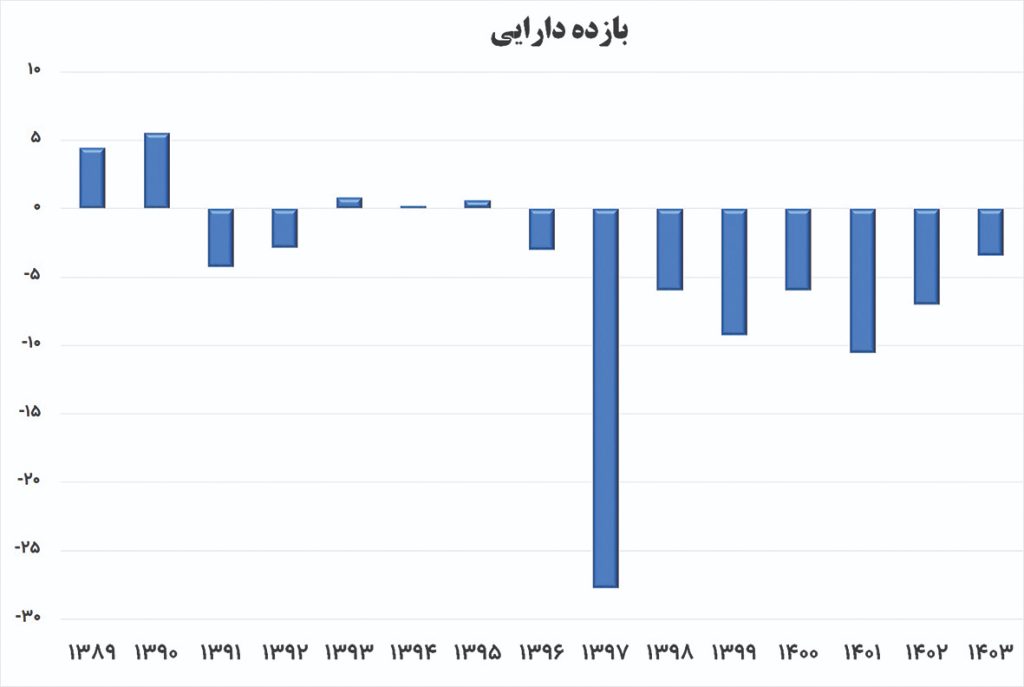

بازده داراییها یکی از شاخصهای کلیدی ارزیابی کارایی بنگاه در استفاده از منابع مالی و سرمایهای است. این نسبت که از تقسیم سود خالص بر مجموع داراییها بهدست میآید، نشان میدهد که هر واحد دارایی تا چه اندازه در ایجاد سودآوری نقش داشته است. در یک ساختار مالی بهینه، این نسبت مثبت و در سطحی متناسب با صنعت مربوطه باقی میماند. بهویژه در صنایعی که حجم بالایی از سرمایهگذاری فیزیکی و نقدینگی در آنها جریان دارد اما در صنعت خودروی ایران، روند این شاخص طی سالهای اخیر، بیانگر افت شدید کارایی و زوال بازدهی داراییها بوده است.

بررسی روند تاریخی نشان میدهد که این نسبت از سال۱۳۹۶ به بعد عمدتا منفی و در مسیر نزولی بوده است. در سال۱۴۰۱ به منفی ۵/۱۰درصد و در سال۱۴۰۲ به منفی ۷درصد کاهش یافته است؛ بدینمعنا که نهتنها داراییهای در اختیار بنگاه نتوانستهاند ارزش افزودهای خلق کنند، بلکه عملا به عنوان منشأ زیان عمل کردهاند. در چنین شرایطی، وجود ماشینآلات، خطوط تولید، انبارها، سرمایه در گردش و سایر منابع دارایی نهتنها نقشی در سودآوری نداشته، بلکه موجب تحمیل هزینههای سربار و مالیاتی نیز شدهاند.

ریشه ناکارآمدی در بازده داراییها را باید در چند لایه تحلیل کرد. نخست، سیاست قیمتگذاری دستوری دولت که از انتقال کامل هزینههای تولید به قیمت فروش جلوگیری کرده، منجر به تضعیف حاشیه سود و در نهایت ثبت زیان خالص شده است. در نتیجه، حتی در صورت افزایش تولید یا فروش، سودآوری تحقق نمییابد و داراییهای بنگاه به جای آنکه ابزاری برای خلق ثروت باشند، به بار مالی تبدیل میشوند. دوم، الزام به ادامه تولید در شرایط غیراقتصادی که مانع از کوچکسازی بهینه یا بازسازی ساختار عملیاتی شرکتها شده است، موجب شده بخش مهمی از داراییها در وضعیت بلااستفاده یا کمبازده باقی بماند.

افزون بر این، فرسودگی تجهیزات، توقف یا کندی پروژههای سرمایهگذاری جدید و نبود سرمایهگذاری هدفمند برای ارتقای بهرهوری تولید، همگی از عواملی هستند که نرخ بازدهی داراییها را در این صنعت بهشدت کاهش دادهاند. تامین مالی پرهزینه از محل بدهی، تاخیر در تخصیص ارز برای واردات ماشینآلات و قطعات کلیدی و نبود یک نظام پشتیبانی تکنولوژیک در سطح ملی، شرایط را برای ارتقای بهرهوری داراییها دشوارتر کرده است.

نسبت منفی بازده داراییها نهتنها نشاندهنده ناکارآمدی بنگاه در استفاده از منابع در اختیار است، بلکه هشدار مستقیمی نسبت به اتلاف سرمایه بهشمار میرود. استمرار این وضعیت به معنای آن است که صنعت خودرو به جای ایفای نقش پیشران در اقتصاد صنعتی کشور، به یک مرکز انباشت زیان و هدررفت منابع عمومی بدل شده است. در چنین شرایطی، تنها با اصلاح بنیادین در سیاستگذاری، آزادسازی اقتصادی، بازتعریف ساختار مالکیت و مدیریت و تجدیدنظر در مداخلات دستوری دولت میتوان امیدی به احیای بهرهوری داراییها و بازگشت این صنعت به مسیر سودآوری داشت. در غیر این صورت، بازده منفی داراییها نهتنها تداوم خواهد یافت، بلکه به مرور زمان، هزینههای فرصت سنگینی نیز به اقتصاد ملی تحمیل خواهد کرد.

آیندهای ناممکن با سیاستهای موجود

مجموع شواهد و تحلیلهای مالی حاکی از آن است که صنعت خودروی ایران در یک وضعیت بحرانی نهادینه شده قرار دارد؛ بحرانی که نه حاصل نوسانات کوتاهمدت اقتصادی یا صرفا تحریمها، بلکه نتیجه مستقیم و مستمر سیاستگذاریهای اشتباه، بهویژه قیمتگذاری دستوری و عدم بازنگری در ساختار حمایتی دولت است. بررسی نسبتهای کلیدی مالی نشان میدهد که نهتنها شاخصهای عملکردی این صنعت در محدوده هشدار قرار گرفتهاند، بلکه روند آنها نیز در مسیر تشدید واگرایی از معیارهای پایداری اقتصادی است.

ادامه مسیر فعلی، بدون مداخلهای بنیادین در سطح سیاستگذاری به معنای تداوم زیان، ناتوانی در تامین مالی، فرسایش کامل سرمایه و اتلاف منابع است و سرانجامی جز ورشکستگی سیستماتیک و فروپاشی یکی از بزرگترین صنایع اشتغالزا و زنجیرهای کشور نخواهد داشت. این فروپاشی، تنها محدود به ترازنامه شرکتها نیست، بلکه پیامدهای اقتصادی و اجتماعی گستردهای از جمله افزایش بیکاری، نارضایتی مصرفکنندگان، لطمه به تامینکنندگان داخلی و بیاعتمادی به سیاستهای صنعتی کشور بهدنبال خواهد داشت.

در چنین شرایطی، زمان برای تصمیمگیریهای تدریجی یا اصلاحات سطحی به سر آمده است. اگر دولت خواهان حفظ حداقلی از توان رقابتپذیری، پایداری مالی و احیای زنجیره ارزش صنعت خودرو است، ناگزیر به تغییر جهت ریشهای در رویکرد خود خواهد بود. این تغییر باید با کنار گذاشتن مداخلات غیراقتصادی، بازتعریف نقش دولت از مداخلهگر به تسهیلگر، آزادسازی تدریجی و هوشمندانه قیمتها و تقویت زیرساختهای سرمایهگذاری و فناوری همراه باشد. در غیر این صورت، صنعت خودرو نهتنها به توسعه نخواهد رسید، بلکه به باری روزافزون بر دوش اقتصاد تبدیل خواهد شد.