خشم هرمز

احسان کشاورز– جهان بارها شوک نفتی دیده است اما نه از جایی که سهمی اندک در بازار دارد و نقشی تعیینکننده در قیمتها. ۹اسفند۱۴۰۴معادله قدیمی بازار انرژی بههم خورد؛ نه با افزایش عرضه یا کاهش تولید بلکه با بسته شدن یک گلوگاه. تنگه هرمز، این مسیر باریک اما حیاتی در عرض چند روز نشان داد که قدرت در بازار جهانی انرژی بیش از آنکه به «بشکهها» وابسته باشد، به «مسیرها» گره خورده است. در حالی که ایرانِ سالها تحت تحریم، سهم محدودی در صادرات رسمی نفت داشته، همین کشور توانست با بهرهگیری از موقعیت منحصر به فرد خود در کنترل تنگه هرمز قیمتها را در مقیاسی جهانی جابهجا کند. نتیجه، یک شوک چندلایه بود: تردد کشتیها از متوسط روزانه ۱۲۹فروند به حدود ۶کشتی سقوط کرد؛ بازار نفت از محدوده ۷۰ دلار به سرعت از مرز ۱۰۰ دلار عبور کرد و در برخی شاخصها حتی به بالای ۱۵۰دلار رسید. این تنها یک جهش قیمتی نبود بلکه نشانهای از ورود بازار انرژی به فاز بیثباتی ساختاری بود اثر این بحران اما به انرژی محدود نماند. اختلال در هرمز بهسرعت به تجارت جهانی سرایت کرد و رشد آن را به محدوده ۵/۱ تا ۵/۲درصد در سال۲۰۲۶ کاهش داد. همزمان رشد اقتصاد جهانی نیز به حدود ۶/۲درصد محدود شد. در سطحی عمیقتر این شوک از مسیر قیمتها به تورم منتقل شد و همزمان بازارهای مالی را نیز تحت فشار قرار داد بهطوری که ارز کشورهای در حال توسعه در برابر دلار تضعیف شد و نشانههای تازهای از بیثباتی مالی شکل گرفت. آنچه امروز در هرمز رخ داده، صرفا یک بحران منطقهای نیست بلکه بازتعریف نقش «گلوگاههای ژئوپلیتیک» در اقتصاد جهانی است. جهانی که به چند مسیر محدود وابسته است، اکنون با واقعیتی تازه روبهرو شده: در اقتصاد قرن بیستویکم کنترل یک تنگه میتواند بیش از تولید یک میدان نفتی معادلات قیمت، تجارت و ثبات مالی را تغییر دهد.

سقوط ۹۵درصدی عبور کشتیها؛ گلوگاه تجارت جهانی قفل شد

در ۹اسفند۱۴۰۴ همزمان با آغاز تنشهای نظامی، تنگه هرمز از یک گذرگاه حیاتی به «نقطه فشار اقتصاد جهانی» بدل شد؛ جایی که در آن یک تقابل نابرابر، یکی از مهمترین شریانهای انرژی و تجارت دنیا را عملا از کار انداخت. آنچه در روزهای بعد رخ داد، نه یک اختلال مقطعی بلکه یک شوک کمسابقه به جریان تجارت جهانی بود. دادههای تردد کشتیها این واقعیت را با اعداد روشن میکند. در بهمن۱۴۰۴(فوریه۲۰۲۶)، عبور کشتیها کاملا در وضعیت عادی قرار داشت؛ تردد روزانه بین ۱۱۳ تا ۱۵۱ شناور در نوسان بود. در ۲۳بهمن ۱۴۹ کشتی و در ۲۹ بهمن ۱۵۱کشتی از این مسیر عبور کردند و در اغلب روزها تعداد شناورها از ۱۲۰ فروند فراتر میرفت؛ نشانهای از عملکرد کامل این شاهراه حیاتی. اما تنها چند روز پس از شروع درگیری در ۹ اسفند، این روند بهطور ناگهانی معکوس شد. با ورود به اسفند۱۴۰۴(مارس۲۰۲۶)، تنگه هرمز عملا وارد فاز اختلال شدید شد. در ۱۲ اسفند، تعداد کشتیها به ۷فروند سقوط کرد، در ۱۵اسفند به دو فروند رسید و در ۲۰ اسفند به پایینترین سطح ممکن یعنی «تنها یک کشتی» در روز کاهش یافت. این وضعیت مقطعی نبود؛ در بخش عمده نیمه دوم اسفند، تردد روزانه عموما زیر پنج کشتی باقی ماند. حتی در روزهای پایانی نیز نشانهای از بهبود دیده نشد و در ۹ فروردین۱۴۰۵ تنها پنج کشتی در این مسیر ثبت شد. در یک جمعبندی عددی میانگین عبور روزانه از حدود ۱۲۹کشتی در بهمن به نزدیک ششکشتی در اسفند سقوط کرده است؛ افتی نزدیک به ۹۵درصد که بهوضوح نشان میدهد این شاهراه کلیدی انرژی عملا قفل شده است. اهمیت این فروپاشی زمانی روشنتر میشود که به سهم تنگه هرمز در تجارت جهانی نگاه کنیم. حدود ۲۰ تا ۲۱درصد تجارت جهانی نفت خام از این مسیر عبور میکند یعنی از هر پنج بشکه نفت، یک بشکه وابسته به هرمز است. در بازار گاز طبیعی مایع (LNG)، این سهم به حدود ۳۰درصد میرسد. علاوه بر این بخش مهمی از تجارت فرآوردههای نفتی، محصولات پتروشیمی و حتی برخی کالاهای واسطهای صنعتی نیز از همین گذرگاه عبور میکند. به بیان دقیقتر هرمز صرفا یک مسیر نفتی نیست بلکه یک گلوگاه چندلایه در زنجیره تامین جهانی است. اختلال در آن همزمان بازار انرژی، مواد اولیه و نهادههای تولید را تحت فشار قرار میدهد. وقتی تردد کشتیها از ۱۲۹ به شش سقوط میکند یعنی ظرفیت جابهجایی کالا بهشدت محدود شده، هزینههای حملونقل و بیمه جهش کرده و قراردادهای تجاری با تاخیر مواجه شدهاند. در چنین شرایطی کند شدن تجارت جهانی اجتنابناپذیر است. برآوردها نشان میدهد رشد تجارت کالا در سال۲۰۲۶ تحت فشار نزولی قرار گرفته است. آنچه امروز در هرمز رخ میدهد، یک هشدار جدی است: اقتصاد جهانی که به چند گلوگاه محدود وابسته است، با بسته شدن یکی از آنها میتواند با اختلالی گسترده در کل زنجیره تجارت مواجه شود.

شوک به تجارت جهانی؛ هرمز، شاهراهی فراتر از نفت

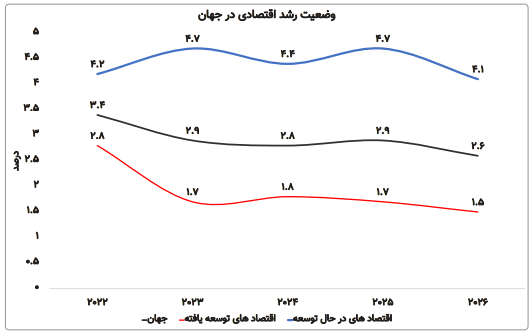

شوک واردشده به تنگه هرمزتنها یک اختلال در مسیر انرژی نبود. این رویداد بهسرعت خود را در شاخصهای کلیدی تجارت و رشد جهانی نشان داد و چشمانداز اقتصاد بینالملل را وارد فاز تازهای از تردید کرد. دادههای تجارت جهانی نشان میدهد که اقتصاد دنیا هنوز از نوسانات سالهای گذشته فاصله نگرفته بود که این شوک جدید از راه رسید. رشد تجارت جهانی در سال۲۰۲۲ حدود ۳/۲درصد ثبت شد اما در۲۰۲۳ به منفی ۹/۰درصد سقوط کرد؛ نشانهای از شکنندگی ساختار تجارت جهانی. در سال۲۰۲۴ این شاخص تا ۷/۲درصد بهبود یافت و در۲۰۲۵ به ۷/۴درصد رسید؛ سطحی که امیدها به بازگشت رونق را تقویت کرده بود اما با وقوع اختلال در تنگه هرمز این روند بار دیگر معکوس شده و پیشبینیها برای سال۲۰۲۶ رشد تجارت را تنها در محدوده ۵/۱ تا ۵/۲درصد قرار میدهد یعنی تقریبا نصف سطح سال قبل. این کاهش صرفا یک نوسان آماری نیست بلکه بازتاب مستقیم اختلال در یکی از حیاتیترین گلوگاههای تجارت جهانی است. وقتی یکی از مسیرهای اصلی انتقال انرژی و کالا دچار انسداد میشود، اثر آن بهصورت زنجیرهای در کل شبکه تجارت جهانی پخش میشود. همزمان دادههای رشد اقتصادی نیز این تصویر را تایید میکند. رشد اقتصاد جهانی از ۴/۳درصد در سال ۲۰۲۲ به ۹/۲درصد در۲۰۲۳ و سپس به ۸/۲درصد در ۲۰۲۴ کاهش یافت. اگرچه در ۲۰۲۵ اندکی به ۹/۲درصد رسید اما پیشبینی برای ۲۰۲۶ بار دیگر نزولی است و به ۶/۲درصد محدود شده است. این افت در اقتصادهای توسعهیافته شدیدتر است؛ جایی که رشد از ۸/۲درصد در ۲۰۲۲ به تنها ۵/۱درصد در ۲۰۲۶ کاهش مییابد. در مقابل، اقتصادهای در حال توسعه نیز از ۷/۴درصد در ۲۰۲۳ و ۲۰۲۵ به حدود ۱/۴درصد در ۲۰۲۶ تنزل پیدا میکنند. مجموع این اعداد یک پیام روشن دارد: اختلال در تنگه هرمز تنها بازار انرژی را تحت فشار قرار نداده بلکه بهطور مستقیم موتور تجارت و رشد اقتصادی جهان را کند کرده است. جهانی که تازه نشانههایی از بهبود نشان میداد، اکنون بار دیگر با یک شوک ساختاری مواجه شده که میتواند روند احیای اقتصاد جهانی را به تاخیر بیندازد.

با انفجار قیمت نفت بازار انرژی از کنترل خارج شد

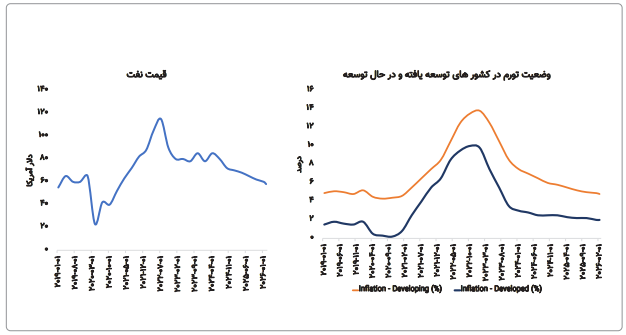

بازار جهانی انرژی به شوک عادت دارد، اما آنچه پس از ۹ اسفند ۱۴۰۴ رخ داد، چیزی فراتر از یک نوسان معمول بود. این بار قیمت نفت نهتنها افزایش یافت بلکه عملا از کنترل خارج شد و وارد فازی از جهش شتابدار شد که کمتر در سالهای اخیر دیده شده بود. پیش از آغاز درگیری بازار نفت در وضعیت نسبتا باثباتی قرار داشت. در بهمن۱۴۰۴، قیمت نفت برنت عمدتا در محدوده ۶۷ تا ۷۲ دلار در هر بشکه نوسان میکرد. در ۲۷بهمن برنت حدود ۵۵/۷۲دلار، نفت آمریکا (WTI) نزدیک به ۹۶/۶۶دلار و نفت دوبی حدود ۶۶/۷۱دلار معامله میشد؛ سطوحی که نشاندهنده تعادل نسبی میان عرضه و تقاضا در بازار جهانی بود اما با آغاز درگیریها در ۹ اسفند این تعادل بهسرعت فرو ریخت. تنها در چند روز قیمتها جهشی بیسابقه را تجربه کردند. در ۱۲ اسفند نفت برنت از مرز ۱۰۰دلار عبور کرد و به ۲۵/۱۰۱دلار رسید؛ WTI به ۶۱/۹۵دلار صعود کرد و نفت دوبی با جهشی شدیدتر به ۶۷/۱۳۷دلار رسید. این افزایش ناگهانی نشاندهنده واکنش سریع بازار به اختلال در تنگه هرمز بود. روند صعودی قیمتها در روزهای بعد نیز متوقف نشد. در ۲۰اسفند، برنت به ۴۲/۱۱۲دلار، WTI به ۷۱/۹۸دلار و نفت دوبی به اوج ۴۵/۱۶۴دلار در هر بشکه رسید. حتی در روزهای پایانی اسفند نیز قیمتها در سطوح بالا تثبیت شدند؛ برنت در محدوده ۱۰۷ تا ۱۱۳ دلار و WTI در بازه ۹۶ تا ۱۰۱ دلار باقی ماند در حالی که نفت دوبی همچنان در کانال بالای ۱۵۰دلار نوسان داشت. نکته مهم شکاف قابلتوجه میان شاخصهاست. نفت دوبی که بیشترین وابستگی را به مسیر هرمز دارد، جهشی بهمراتب شدیدتر از برنت و WTI تجربه کرده است. این اختلاف قیمت نشاندهنده اثر مستقیم اختلال در این گلوگاه استراتژیک بر بازار انرژی خاورمیانه و در نتیجه بر کل بازار جهانی است. در چنین شرایطی بازار انرژی وارد مرحلهای از نااطمینانی ساختاری میشود. افزایش قیمت نفت نهتنها هزینه تولید و حملونقل را بالا میبرد بلکه بهسرعت به سایر بازارها سرایت میکند. آنچه پس از ۹ اسفند رخ داد، تنها یک جهش قیمتی نبود بلکه آغاز یک موج جدید از بیثباتی در بازار جهانی انرژی بود که تبعات آن فراتر از نفت کل اقتصاد جهانی را تحتتاثیر قرار خواهد داد.

از نفت تا نان؛ مسیر انتقال بحران به تورم جهانی

تورم همیشه با تاخیر میرسد اما وقتی شوک از جنس انرژی باشد، این تاخیر کوتاهتر و ضربه آن عمیقتر است. آنچه پس از جهش قیمت نفت در اسفند ۱۴۰۴ آغاز شده، دقیقا همین مسیر آشنا اما خطرناک است: انتقال مستقیم بحران از بازار انرژی به سفره خانوارها. دادههای چند سال اخیر بهوضوح نشان میدهد که میان قیمت نفت و تورم یک رابطه مستقیم و قابلردگیری وجود دارد. در سال۲۰۱۹، زمانی که قیمت نفت در محدوده ۵۵ تا ۶۵ دلار قرار داشت، تورم در کشورهای در حال توسعه بین ۸/۴ تا ۱/۵درصد و در اقتصادهای توسعهیافته حدود ۵/۱ تا ۸/۱درصد بود اما با سقوط قیمت نفت در سال۲۰۲۰ به ۲۳دلار تورم نیز کاهش یافت و در کشورهای توسعهیافته حتی به ۵/۰درصد رسید. این رابطه در دوره صعودی بهمراتب واضحتر است. از سال ۲۰۲۱ با افزایش قیمت نفت از ۵۲ به ۸۲ دلار، تورم در کشورهای در حال توسعه از ۶/۴درصد به ۵/۷درصد رسید و در کشورهای توسعهیافته از ۸/۰درصد به ۵/۵درصد جهش کرد. اوج این روند در سال ۲۰۲۲ رخ داد؛ جایی که با افزایش قیمت نفت به ۱۱۵ دلار، تورم در اقتصادهای در حال توسعه به ۵/۱۲درصد و در کشورهای توسعهیافته به ۵/۹درصد رسید. حتی در مقطعی از همان سال، تورم در کشورهای در حال توسعه تا ۵/۱۳درصد نیز افزایش یافت. پس از آن با کاهش نسبی قیمت نفت تا محدوده ۶۰ تا ۷۰ دلار در سالهای ۲۰۲۴ و ۲۰۲۵تورم نیز روند نزولی گرفت و در ابتدای سال۲۰۲۶ به حدود ۸/۴ تا ۹/۴درصد در کشورهای در حال توسعه و حدود ۲درصد در اقتصادهای توسعهیافته رسید. اما اکنون با جهش دوباره قیمت نفت به سطوح بالای ۱۰۰ تا حتی ۱۶۰دلار همان الگوی تاریخی بار دیگر در حال تکرار است. افزایش قیمت انرژی ابتدا هزینه حملونقل را بالا میبرد، سپس به قیمت مواد اولیه و کالاهای واسطهای منتقل میشود و در نهایت به افزایش قیمت کالاهای مصرفی و خدمات ختم میشود. در این میان کشورهای در حال توسعه بیشترین آسیب را میبینند چراکه وابستگی بالاتری به واردات انرژی و حساسیت بیشتری به شوکهای قیمتی دارند. آنچه از دل این دادهها برمیآید، یک هشدار روشن است: جهش قیمت نفت، دیر یا زود، به تورم تبدیل میشود و این بار نیز مسیر «نفت تا نان» با سرعتی بیشتر در حال طی شدن است.

اقتصاد جهان در مسیر کندی؛ سایه رکود سنگینتر شد

اقتصاد جهانی پیش از این نیز با نااطمینانی بیگانه نبود اما آنچه در اسفند۱۴۰۴ رخ داد، سطحی تازه از ریسک را به اقتصاد بینالملل تحمیل کرد؛ سطحی که نهتنها روند رشد را کند کرده بلکه سایه رکود را بار دیگر بر سر اقتصاد جهان گستردهتر کرده است. دادههای رشد اقتصادی نشان میدهد که اقتصاد جهانی طی سالهای اخیر در مسیر نزولی ملایمی حرکت کرده است. رشد تولید ناخالص جهانی از ۴/۳درصد در سال۲۰۲۲ به ۹/۲درصد در ۲۰۲۳ و ۸/۲درصد در۲۰۲۴ کاهش یافت. اگرچه در سال۲۰۲۵ اندکی به ۹/۲درصد بهبود پیدا کرد اما پیشبینی برای سال۲۰۲۶ بار دیگر نزولی است و به ۶/۲درصد محدود شده است. این کاهش در نگاه اول شاید جزئی به نظر برسد اما در مقیاس اقتصاد جهانی به معنای کاهش قابلتوجه در سرعت تولید، سرمایهگذاری و اشتغال است. این روند در اقتصادهای توسعهیافته شدیدتر است؛ جایی که رشد از ۸/۲درصد در سال۲۰۲۲ به تنها ۵/۱درصد در سال۲۰۲۶ سقوط میکند. اقتصادهای در حال توسعه نیز از این روند مصون نماندهاند و رشد آنها از ۷/۴درصد در سالهای ۲۰۲۳ و ۲۰۲۵ به حدود ۱/۴درصد در ۲۰۲۶ کاهش یافته است. به بیان ساده، موتور رشد جهانی در هر دو سوی جهان در حال کند شدن است اما آنچه این کاهش رشد را نگرانکنندهتر میکند، جهش بیسابقه نااطمینانی ژئوپلیتیک است. شاخص ریسک ژئوپلیتیک (GPR) که یکی از مهمترین معیارهای سنجش نااطمینانی جهانی است، در اسفند۱۴۰۴(مارس۲۰۲۶) به سطح ۳۶۵ رسیده؛ رقمی که حتی از اوج بحران جنگ اوکراین در اسفند۱۴۰۰ (۳۰۵) نیز بالاتر است. برای مقایسه این شاخص در بهمن۱۴۰۴ حدود ۱۳۰ واحد بود یعنی تنها در فاصله یک ماه تقریبا سه برابر شده است. این جهش نااطمینانی پیامدهای مستقیمی برای اقتصاد دارد. افزایش ریسک ژئوپلیتیک به معنای کاهش سرمایهگذاری، تعویق پروژههای اقتصادی، افزایش هزینه تامین مالی و احتیاط بیشتر در تجارت بینالمللی است. شرکتها در چنین فضایی تمایل کمتری به توسعه فعالیتهای خود دارند و دولتها نیز با محدودیتهای بیشتری در سیاستگذاری مواجه میشوند. ترکیب کاهش رشد اقتصادی با جهش ریسک ژئوپلیتیک، یک سیگنال هشدار جدی برای اقتصاد جهانی است. جهانی که هنوز از شوکهای قبلی بهطور کامل رهایی نیافته، اکنون با سطحی از نااطمینانی مواجه شده که میتواند روند بهبود را متوقف کند. اگر این وضعیت تداوم یابد، آنچه امروز بهعنوان «کندی رشد» دیده میشود، میتواند بهسرعت به یک رکود فراگیر تبدیل شود.

سقوط ارزهای در حال توسعه؛ موج جدید بیثباتی مالی

شوک تنگه هرمز فقط بازار انرژی و تجارت را متلاطم نکرد؛ این شوک خیلی سریع به بازارهای مالی سرایت کرد و خود را در یکی از حساسترین شاخصها نشان داد: نرخ ارز کشورهای در حال توسعه. جایی که اولین واکنش به نااطمینانی، «فرار سرمایه» و «سقوط ارزش پول ملی» است. دادهها بهوضوح نشان میدهد که پیش از آغاز تنشها، وضعیت ارزی در بسیاری از مناطق در حال توسعه نهتنها بحرانی نبود بلکه حتی نشانههایی از ثبات نسبی یا تقویت دیده میشد. در بازه ۱۱ دی ۱۴۰۴ تا ۸ اسفند۱۴۰۴ (۱ ژانویه تا۲۷فوریه ۲۰۲۶)، ارزهای کشورهای آفریقایی حدود ۶/۰درصد تقویت شدند، در آمریکای لاتین رشد قابلتوجه ۴/۴درصدی ثبت شد و در آسیا و اقیانوسیه نیز حدود ۲/۱درصد افزایش ارزش دیده شد. اما با آغاز تنش نظامی و شوک به تنگه هرمز این روند بهسرعت معکوس شد. در فاصله ۸ اسفند تا ۶ فروردین (۲۷فوریه تا ۲۶مارس۲۰۲۶)، ارزهای آفریقا ۸/۲درصد، آمریکای لاتین ۲/۲درصد و اقتصادهای آسیایی در حال توسعه حدود ۹/۰درصد در برابر دلار تضعیف شدند. این تغییر جهت ناگهانی نشاندهنده ورود بازارهای مالی به فاز بیثباتی است. اما مکانیسم این انتقال چیست؟ پاسخ در پیوند مستقیم میان «شوک نفتی» و «بازار ارز» نهفته است. با جهش قیمت نفت کشورهای واردکننده انرژی ناچارند ارز بیشتری برای تامین نیازهای خود هزینه کنند. این افزایش تقاضا برای دلار بهطور مستقیم فشار بر نرخ ارز وارد میکند. همزمان افزایش هزینه انرژی باعث تشدید تورم داخلی میشود و ارزش واقعی پول ملی را کاهش میدهد.

در سطحی دیگر نااطمینانی ژئوپلیتیک باعث خروج سرمایه از بازارهای پرریسک به سمت داراییهای امن مانند دلار میشود. این پدیده که به «پرواز به سمت امنیت» معروف است، بهسرعت ارزهای کشورهای در حال توسعه را تحت فشار قرار میدهد. در نتیجه حتی کشورهایی که وابستگی مستقیم به تنگه هرمز ندارند نیز از این شوک مصون نمیمانند. ترکیب این عوامل یک چرخه معیوب ایجاد میکند: افزایش قیمت نفت به افزایش تقاضای ارز میانجامد که نتیجه بلافصل آن تضعیف پول ملی و تشدید تورم و خروج بیشتر سرمایه است. این چرخه همان مسیری است که بیثباتی مالی را تعمیق میکند. آنچه اکنون در بازار ارز کشورهای در حال توسعه دیده میشود، آغاز یک موج جدید بیثباتی است؛ موجی که اگر تداوم یابد، میتواند به بحرانهای مالی گستردهتری منجر شود و اقتصادهای نو ظهور را بیش از پیش تحت فشار قرار دهد.