بنیادهای مفهومیکسری بودجه

بهرام وهابی – دولتها (چه دولت ملی و چه دولت محلی)، ورشکسته میشوند ولی تعطیل نمیشوند. این اصل بنیادین در تمامی کشورهای جهان است. براساس قانون تجارت در ایران، ورشکستگی به تقصیر و ورشکستگی عادی مجازاتهای خاص خود را دارد و میتواند منجر به تعطیلی واحد اقتصادی نیز بشود ولی آیا دولتها نیز با ورشکستگی، تعطیل میشوند؟

پاسخ منفی است. به عنوان مثال، شهرداریها به عنوان متولی امور خدماتی و عمرانی شهر دارای وظایف اساسی از جمله وظایف جاری در قالب ماده ۵۵ قانون شهرداریها و وظایف عمرانی در قالب ماده یک قانون نوسازی و عمران شهری هستند.

همچنین شهرداریها براساس مفاد بند آخر ماده یک و ماده(۱۵) قانون نوسازی و عمران شهری موظفند برای این امور برنامه جامع و بلندمدت تهیه کنند. یکی از ارکان مهم برنامه جامع شهرداریها برای اداره امور جاری و عمرانی شهر رکن اقتصادی و تامین مالی است.

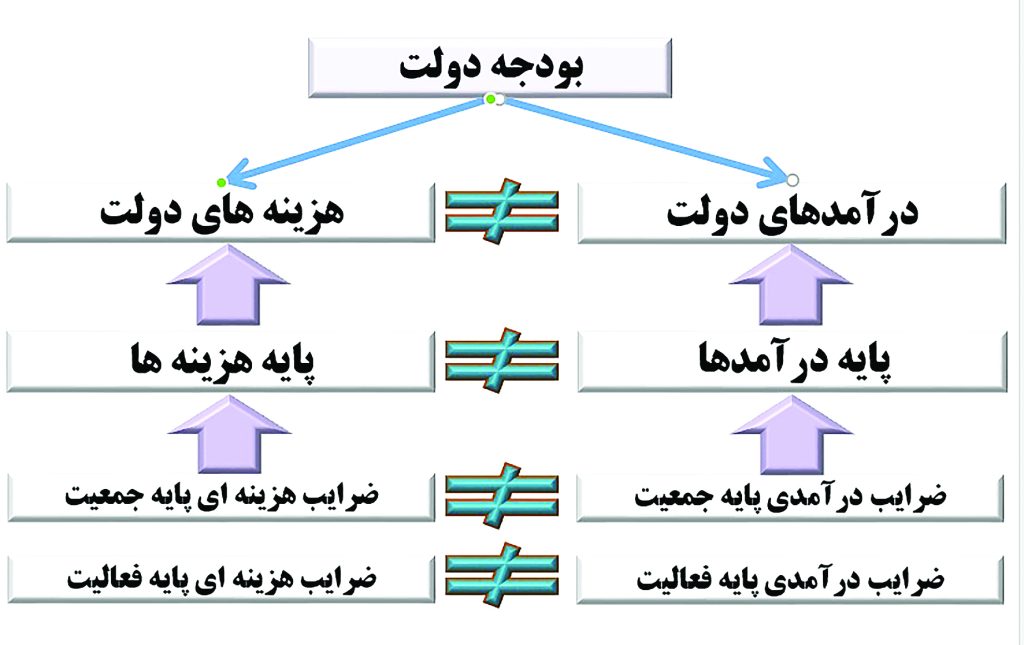

بودجه دولت به عنوان یک برنامه مالی سالانه تلقی میشود و مساله کسری بودجه یکی از مهمترین مفاهیم در تنظیم و اجرای بودجه دولت است. بودجه دولت، دارای دو بخش اصلی شامل منابع درآمدی بودجه (درآمد دولت) و مصارف بودجه (هزینه دولت) است. بودجه دولت در ایران معمولا به صورت «تراز بودجه» (برابری منابع و مصارف) به مجلس شورای اسلامی ارائه شده و به تصویب میرسد.

در سالهای اخیر بودجه ملی (بودجه دولت) به صورت تراز منابع و مصارف ارائه میشود در حالی که بودجه میتواند همراه با کسری یا مازاد منابع تنظیم و ارائه شود. به عنوان مثال منابع بودجه عمومی دولت در سال ۱۳۴۲ حدودا ۵۳میلیارد ریال و مصارف بودجه ۵۸میلیارد ریال بوده است که کسری بودجهای معادل ۹درصد را نشان میدهد.

نشان دادن تراز بودجه و پنهان ماندن کسری بودجه در تراز مالی دولت (ملی و محلی) منشأ ایجاد مشکلاتی خواهد شد که در این متن به آن پرداخته میشود. با استخراج کسری بودجه میتوان شاخصهایی مانند نسبت کسری به مصارف بودجه و نسبت کسری به تولید ناخالص ملی را محاسبه و در تحلیلهای بودجهای از آن استفاده کرد.

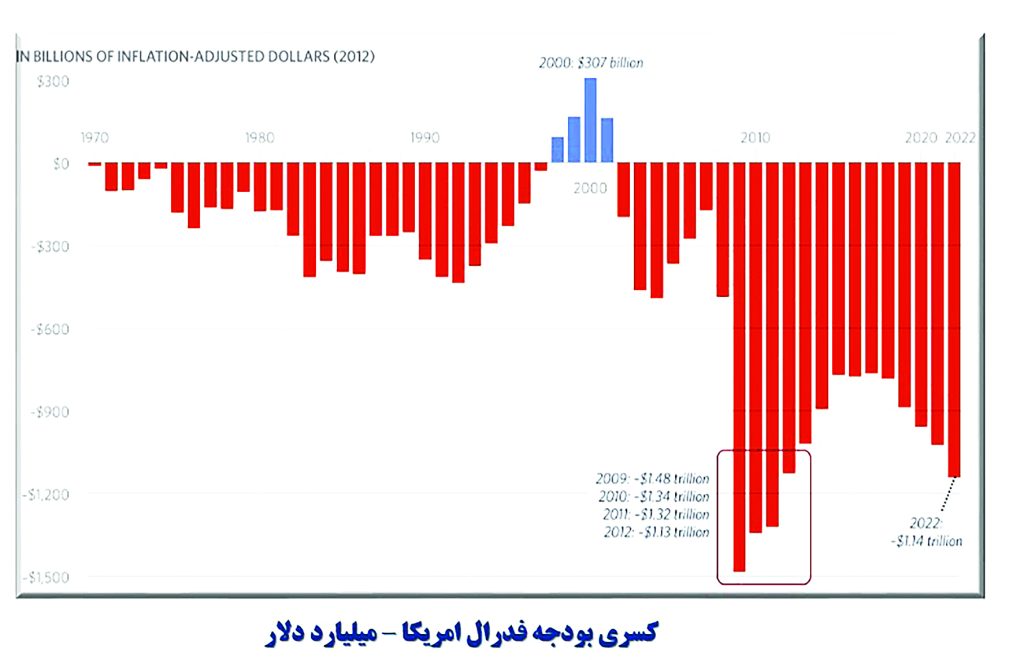

به عنوان مثال کسری بودجه دولت آمریکا حدودا به ۷درصد تولید ناخالص داخلی این کشور رسیده است و برای سایر کشورها نیز این نسبتها قابل محاسبه است (شکلهای ۱ تا ۴).

شکل ۱- روند کسری بودجه فدرال آمریکا (میلیارد دلار)

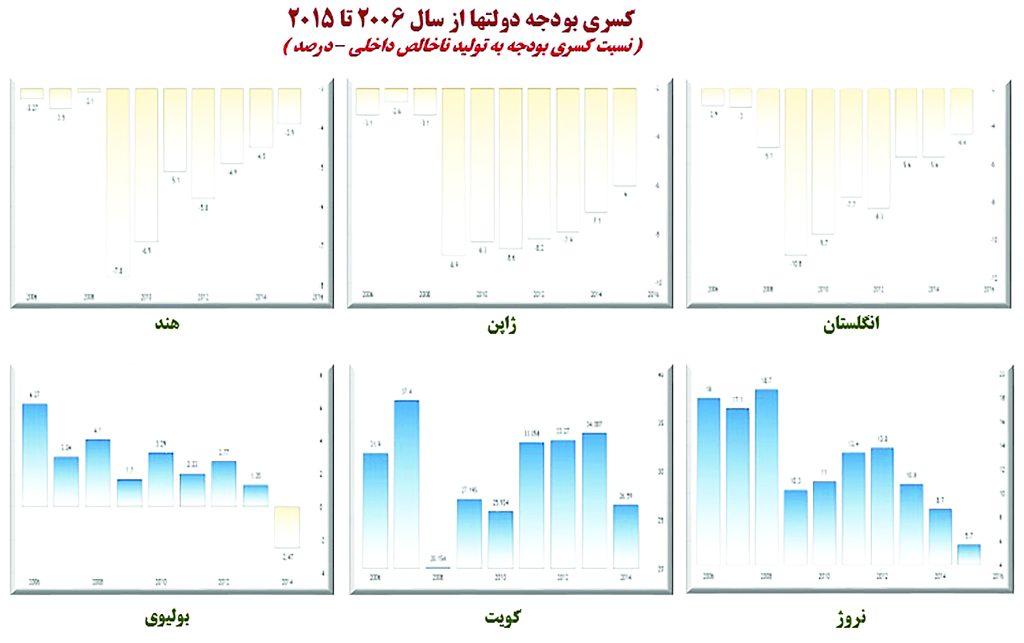

شکل ۲- روند کسری بودجه کشورهای مطلقا منفی یا مطلقا مثبت

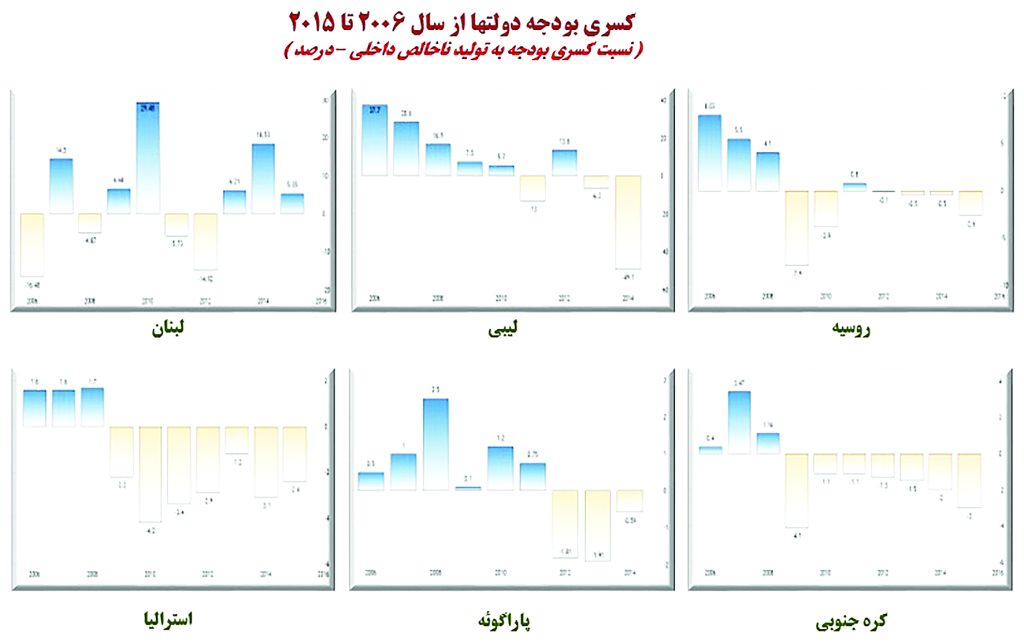

شکل ۳- روند کسری بودجه کشورهای دارای نوسان

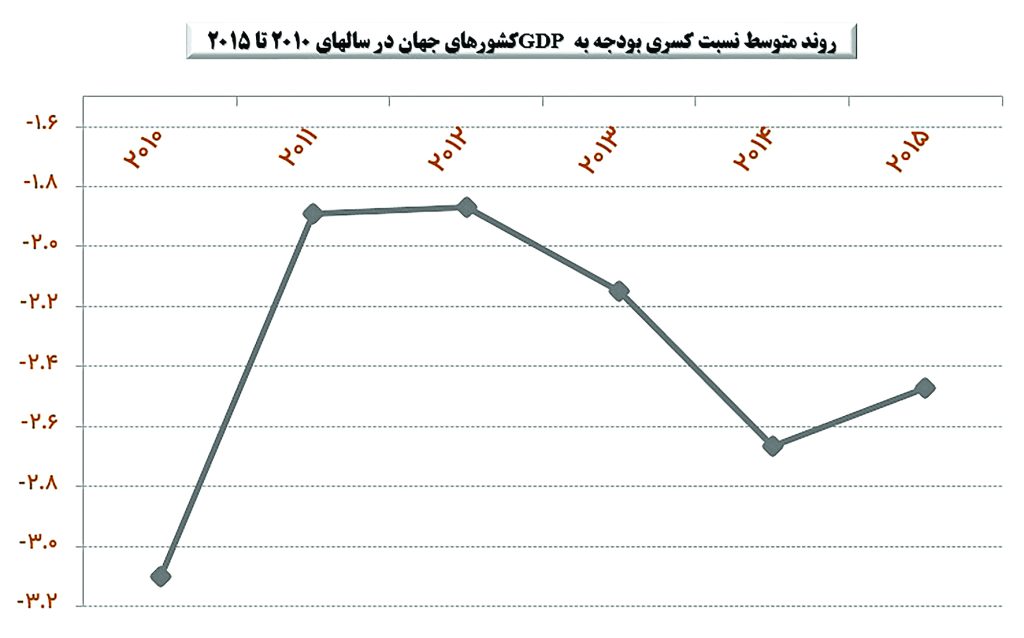

شکل ۴- روند متوسط نسبت کسری بودجه به GDP کشورهای جهان

از سوی دیگر با داشتن مقادیر کسری بودجه میتوان راهکارهای تامین کسری بودجه را در قالب مواردی مشخص طراحی و اجرا کرد. به همین دلیل راهکارهای ارائه شده در آخر ماده(۲۹) و بند سوم ماده(۳۰) فصل سوم نظام جامع مالی شهرداریهای کشور که میتواند برای دولت نیز به کار رود نیازمند بازنگری جدی براساس مفاهیم و راهکارهای ذیل است.

این موضوع به تفاوت درآمدها و هزینهها به عنوان پایه درآمد و هزینه دولت و تفاوت اساسی آنها بازمیگردد که قطعا به دلیل تفاوت در پایه درآمد و هزینه، هیچگاه نمیتوان به صورت منطقی این دو مفهوم را برابر دانست (شکل ۵).

شکل ۵- شماتیک علل ذاتی کسری بودجه دولت

تشریح بیشتر مفهوم کسری بودجه نیازمند تشریح مفاهیم زیر است:

۱- کسری بودجه پیشبینی شده: (PREDICTED DEFICIT) یا کسری بودجه ناظر بر آینده (EX-ANTE DEFICIT) که برپایه مقادیر مطلوب بودجه برای خدمات عمومی یا زیرساختهای اقتصادی مورد نیاز تنظیم میشود. به عنوان مثال هنگامیکه درآمد دولت بر پایه واقعیات اقتصادی برابر با ۴۰ واحد پولی باشد ولی سرانههای خدماتی و نیازهای عمرانی مطلوب به نحوی باشد که نیاز به هزینهای معادل ۵۰ واحد پولی داشته باشد، دولت با ۱۰ واحد پولی (یا ۲۰ درصد) کسری بودجه مواجه خواهد بود.

اقدام صحیح در این زمینه آن است که با نشان دادن این کسری در لایحه بودجه، راههای تامین کسری بودجه نیز در لایحه منظور شود در حالی که عدم نمایش کسری بودجه در لایحه بودجه در چنین شرایطی پنهانسازی اطلاعات و عدم شفافیت مالی را موجب میشود.

یکی از شاخصهای مهم برای تدوین کسری بودجه ناظر بر آینده، شاخص اندازه دولت (GOVERNMENT SIZE) است که دارای نظریههای متنوع و بعضا پیچیدهای است. در کنار کسری بودجه پیشبینی شده، کسری بودجه واقعی (ACTUAL DEFICIT) یا کسری بودجه ناظر بر گذشته (EX-POST DEFICIT) را میتوان در نظر گرفت که این امر به عملکرد دولت به اجرای مفاد قانون بودجه مصوب بازمیگردد.

طبیعی است که کسری بودجه واقعی در یک سال مالی میتواند کمتر، برابر یا بیش از کسری بودجه ناظر بر آینده باشد.

البته باید توجه داشت که این دو مفهوم، مستقل از مفهوم کسری بودجه برمبنای تفریغ بودجه است (شکلهای ۶ و ۷).

شکل ۶- انواع کسری بودجه از نظر برنامهریزی

شکل ۷- انواع کسری بودجه از نظر ماهیت

۲ – ورشکستگی: براساس مفاد ماده(۴۱۲) قانون تجارت مصوب سال ۱۳۱۱ «ورشکستگی تاجر یا شرکت تجارتی در نتیجه توقف از تأدیه وجوهی که در عهده او است، حاصل میشود». بدین ترتیب مفهوم ورشکستگی (BANKRUPTCY) به معنای کسری بودجه نبوده و صرفا به معنای عدم امکان تامین بدهی است.

به زبان بودجهنویسی دولتی هرگونه تعهدات مالی دولت که امکان تامین آن از طریق درآمدهای عمومی دولت در یک سال مالی امکانپذیر نباشد به عنوان کسری بودجه تلقی میشود ولی اگر دولت نتواند تعهدات مالی خود را از طریق تامین مالی کسری بودجه انجام دهد دچار ورشکستگی مالی خواهد بود.

در نتیجه با تفکیک دقیق مفاهیم ورشکستگی و کسری بودجه دولت راهکارهای مقابله با هر یک از این دو مفهوم نیز متفاوت خواهد بود. مقایسه قوانین موضوعه برای ورشکستگی در ایران و آمریکا در شکلهای ۸ و ۹ آمده است.

شکل ۸- اعسار و ورشکستگی در قوانین ایران

شکل ۹- اعسار و ورشکستگی در قوانین آمریکا

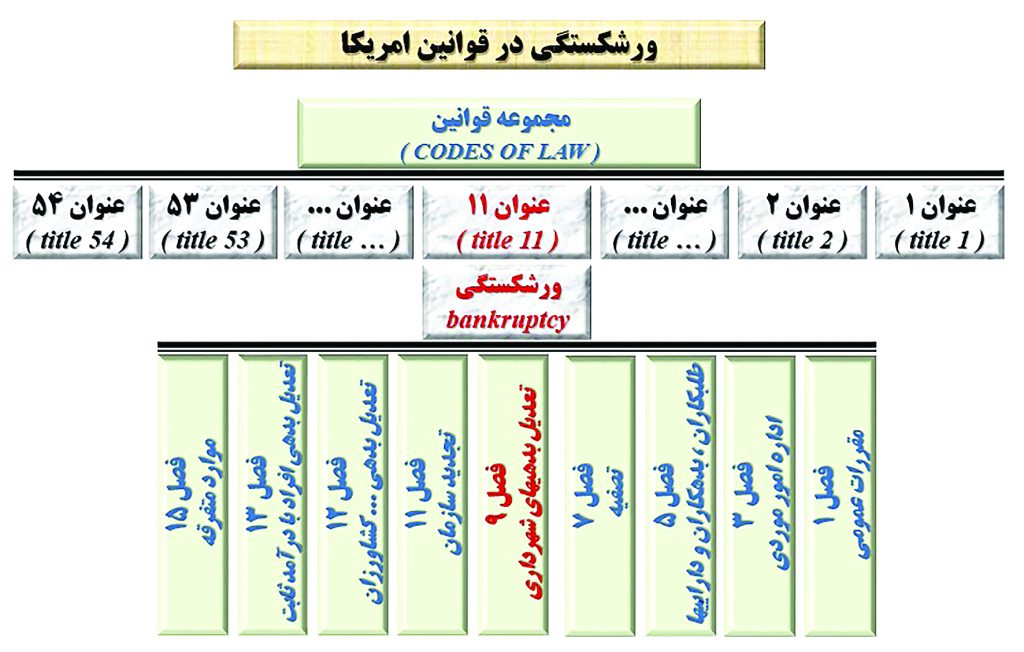

۳- حمایت از ورشکستگی: در قوانین تجاری اغلب کشورها، حمایتهای قانونی متعدد و متنوعی برای ورشکستگی ناشی از عدم توان ایفای تعهدات مالی اشخاص حقیقی و حقوقی در نظر گرفته شده است. براساس قانون تجارت در ایران، تعداد ۱۶۴ ماده قانونی (باب یازدهم در ۱۱ فصل، باب دوازدهم در چهار فصل و باب سیزدهم مجموعا در مباحث و فقرات متعدد) برای حمایت و ترتیبات قانونی ورشکستگی و راهکارهای تصفیه تعهدات (اعم از ورشکستگی عادی، ورشکستگی به تقصیر، ورشکستگی به تقلب، قراردادهای ارفاقی و…) در نظر گرفته شده است. در سایر کشورها نیز چنین ترتیباتی در نظر گرفته شده است به طوری که در کشور آمریکا عنوان یازدهم (۱۱ TITLE ) از ۵۴ عنوان مذکور در کدهای قانونی (CODE OF LAWS OF THE USA)، مربوط به ورشکستگی است که خود دارای ۹ فصل است. در قوانین ایران مبحثی با عنوان حمایت از ورشکستگی دولت یا شهرداریها وجود ندارد ولی در برخی از کشورها ورشکستگی برای دولتهای محلی جنبه قانونی داشته و حمایتهای مختلفی در این زمینه در نظر گرفته شده است. به عنوان مثال فصل نهم (CHAPTER NINE) از عنوان یازدهم کدهای قانونی آمریکا مربوط به ورشکستگی شهرداریهاست و شهرداریها میتوانند براساس این امکان قانونی، اعلام ورشکستگی کرده و از این طریق تحت حمایت قانونی قرار گیرند. به همین منظور قانون ایالتی مربوط به ورشکستگی شهرداری (MUNICIPAL BANKRUPTCY STATE LAW) برای انجام این حمایتهای قانونی در قالب تجدید ساختار بدهیها (RESTRUCTURING OF DEBTS) در نظر گرفته شده است. در این زمینه هر یک از شهرداریها که به پر کردن فرمهای ورشکستگی اقدام کنند با انجام بررسیهای لازم تحت حمایت قانونی قرار خواهند گرفت که از آن جمله، شهرداری دیترویت در ایالت میشیگان با ۱۸میلیارد دلار بدهی در سال ۲۰۱۳ و جفرسون کانتی در ایالت آلاباما با ۴میلیارد دلار بدهی در سال ۲۰۱۱ بوده است.

۴- تامین مالی از طریق کسری بودجه: امروزه یکی از مهمترین منابع تامین هزینههای دولتهای محلی و ملی استفاده از مفهوم تامین مالی از طریق کسری بودجه ( DEFICIT FINANCING ) است که در این روش سعی میشود با قرار دادن مفهوم کسری بودجه در ساختار بودجهنویسی از طریق شیوههای تامین مالی کسری بودجه به تامین هزینههای مورد نظر (برای تامین کسری بودجه ناظر بر آینده) اقدام شود.

۵- راههای تامین کسری بودجه: شرط لازم در تامین مالی مقادیر کسری بودجه نشان دادن مقدار کسری بودجه در ساختار بودجه دولت است. پس از آن باید به شیوههای تامین مالی مقادیر کسری بودجه اشاره کرد که بر خلاف نگرش بسیار ساده مذکور در مواد ۳۳ تا ۳۷ و ماده مذکور در بالای جدول پایانی این مواد در فصل سوم نظام جامع مالی شهرداریهای کشور باید به تفاوت تامین مالی کسری بودجه ناظر بر آینده به جای تامین مالی کسری بودجه ناظر بر گذشته (که آن نیز به نوبه خود دارای اهمیت بوده و مواد ۳۳ تا ۳۷ پیش گفته مربوط به این نوع کسری بودجه است) در تامین مالی کسری بودجه دولت توجه داشت که در این زمینه عمدهترین روشها عبارتند از:

الف – تامین مالی از طریق مالیسازی: مالیسازی (FINANCIALISATION) به فرآیندی گفته میشود که طی آن یک شهر یا منطقه از طریق توسعه فعالیتهای مالی و گسترش بازارهای مالی (FINANCIAL MARKETS) به ویژه بازار سرمایه اقدام به گسترش فعالیتهای اقتصادی شهر از طریق فعالیتهای مالی و افزایش پایه عوارض و درآمدهای دولتی میکنند. به عنوان مثال شهرهایی مانند لندن، نیویورک، توکیو و شانگهای از طریق توسعه بازارهای مالی و توسعه بورسهای منطقهای و جهانی به بهبود کسری بودجه ناظر بر آینده شهرداریهای مربوطه پرداختهاند.

ب- خصوصیسازی:خصوصیسازی (PRIVATISATION) ازجمله شیوههای بسیار مهم در تامین مالی کسری بودجه ناظر بر آینده است. بسیاری از کالاها توسط دولتها به صورت «تدارک عمومی کالاهای خصوصی» (PUBLICLY PROVIDED PRIVATE GOODS) ارائه میشوند که اگر ضرورتی بر ارائه عمومی این کالاها نباشد منجر به حذف بخش خصوصی (CROWDING OUT) و عدمکارایی مالی خواهد شد. توصیه شده است که به جز وظایف اساسی دولت در حوزه اقتصاد که شامل موارد زیر است، دولت در اقتصاد ورود پیدا نکرده و اجازه دهد که بخش خصوصی به انجام امور بپردازد:

ب- ۱ – نقش توزیعی (بازتوزیعی) درآمد (Re DISTRIBUTION): چرخه گردش درآمدها در جامعه در برخی زمینهها نیازمند حضور دولت جهت تنظیم گردش درآمدهاست. وضع مالیاتها و عوارض از مهمترین ابزارهای دولت در تغییر ساختار درآمدی آحاد جامعه است.

ب- ۲- نقش تخصیصی (ALLOCATION): اقتصاد به معنای علم تخصیص منابع است و این بحث بنیادیترین اصول اقتصادی جامعه را دربر میگیرد. نحوه توزیع و تخصیص منابع (اعم از داراییها، ثروت، نیروی کار، مواد اولیه تولیدی و…) زمینهای است که فعالان اقتصادی جامعه به صورت منفرد قادر به اثرگذاری کلان روی آنها نبوده و الزامی است دولت به عنوان طراح ساختار منابع جامعه وظیفهمند باشد.

ب- ۳- نقش تثبیتی (STABILIZATION ROLE): فعالیتهای اقتصادی به خودیخود موجب ایجاد ادوار تجاری (TRADECYCLES) شامل دورههای رونق، بحران، رکود و بهبود فعالیتها می شوند. طراحی سیاستهای ضدادواری و تلاش برای مدیریت اقتصادی در شرایط بحران و رکود اقتصادی جامعه توسط دولت صورت میگیرد.

همچنین شاخصهای کلان اقتصادی جامعه (مانند نرخ بیکاری، تورم و اتخاذ سیاستهای پولی و مالی مناسب برای تثبیت بازارهای پولی و مالی) از وظایف دولت بوده و بخش خصوصی ماهیتا قادر به ایفای چنین

وظیفهای نیست.

ب- ۴ – نقش تنظیمی (REGULATION ROLE): اگر فعالان و همچنین مشخصههای عمومی فعالیتهای اقتصادی به عنوان نهادهای اقتصادی تلقی شوند، تعامل میان نهادهای اقتصادی نیازمند تعیین قواعد رفتاری (قواعد بازی) جهت حذف هزینههای مبادلات میان نهادهای مذکور است.

بدین ترتیب، دولت نه به عنوان یک بازیگر بلکه به عنوان یک قاعدهگذار (و داور) در فعالیتهای اقتصادی جامعه وارد خواهد شد.

انجام امور به ترتیب فوق، اثر مستقیم بر کاهش هزینههای دولت (کاهش بخش منفی کسری بودجه) و افزایش پایه درآمدی (افزایش بخش مثبت کسری بودجه) و در نتیجه کاهش مضاعف میزان کسری بودجه خواهد داشت.

به عنوان مثال انجام برخی خدمات توسط بخش خصوصی میتواند به خروج بار مالی آن از بودجه دولت و انتساب آن به فعالیتهای بخش خصوصی کمک کند.

پ – تامین مالی پروژهای: تامین مالی پروژهای (PROJECT FINANCE) یا تامین مالی خارج از ترازنامه به عنوان یکی از قدرتمندترین شیوههای تامین مالی بودجه دولت است. این شیوه که دارای دهها روش اجرایی است، از طریق تعریف پروژههای مشخص و انتساب درآمدها و هزینهها به همان پروژه قادر به تامین مالی هزینهها به صورت خارج از بودجه و تراز منابع مالی سنتی دولت است.

عمدهترین روشهای اجرایی این شیوه شامل استفاده از بازارهای مالی شامل بازار پول و بازار سرمایه (که متفاوت از توسعه بازار پول و بازار سرمایه مذکور در بندهای قبلی است) از طریق استفاده از ابزارهای مالی (FINANCIAL INSTRUMENTS) و نهادهای مالی (FINANCIAL INSTITUTIONS) و همچنین استفاده از شیوههای شراکت عمومی– خصوصی (PUBLIC- PRIVATE PARTNERSHIP) است. مدیریت بدهی (DEBT MANAGEMENT) از طریق بازارهای مالی به ویژه بازار سرمایه میتواند نقش مهمی در این زمینه داشته باشد. تامین مالی پروژهای میتواند به عنوان بند مستقلی در کنار بندهای چهارگانه ماده(۲۳) فصل سوم نظام جامع مالی شهرداریهای کشور (به عنوان مثال) در نظر گرفته شود.

ت – مدیریت دارایی: دولت میتواند در کنار استفاده از چارچوب مدیریت منابع مالی از طریق مدیریت بودجهای (GOVERNMENT BUDGET MANAGEMENT FRAMEWORK , GBMF)، از چارچوب مدیریت دارایی نیز جهت تامین کسری بودجه ناظر بر آینده استفاده کند که در این زمینه چارچوب مدیریت دارایی (GOVERNMENT ASSET MANAGEMENT FRAMEWORK , GAMF) یکی از مصادیق بند ۴ ماده(۲۹) آییننامه مالی شهرداریهاست.

یکی از راهکارهای اجرایی این امر تبدیل به اوراق بهادار کردن داراییهاست. از این طریق داراییهای مشهود و فیزیکی دولت (مانند زمین، مستحدثات و کالاهای سرمایهای) میتوانند مبنای تامین مالی از طریق مدیریت بدهی شوند.

ث – نظام درآمد- هزینه. در نظام بودجهنویسی بخش عمومی، نظام درآمد- هزینه مستقیم (منابع مشخص برای مصارف مشخص) میتواند به ساماندهی منابع و مصارف بودجهای دولت و مدیریت کسری بودجه از طریق تراز منابع و مصارف برای هر یک از امور و وظایف دولت منجر شود.

این امر در برخی از دستورالعملها (مانند بندهای ۱۸ تا ۲۱ فصل سوم بخشنامه بودجه سال ۱۳۹۵ شهرداریهای کشور) ذکر شده است ولی نیازمند آن است که توجه گستردهتر و عمیقتری در ساختار بودجهنویسی دولت به این موضوع شود. این امر در قالب مفهوم درآمد اختصاصی در ماده(۷) فصل سوم نظام جامع مالی شهرداریهای کشور آمده است که میتوانند راهنمای مناسبی برای دوین بودجه دولت در این زمینه باشد.