بمب ساعتی ۱۰۰ تریلیون دلاری

محمدرضا ستاری- طی سالهای اخیر سطح بدهیهای دولتی در سطح جهان بهگونهای بالا رفته که تا پیش از این چنین رقمی برای بدهی دولتها ثبت نشده است؛ به طوری که برآوردهای صندوق بینالمللی پول و بانک جهانی نشان میدهد که اکنون تنها سطح عمومی بدهی دولتها بدون در نظر گرفتن بخشخصوصی به بالای ۱۰۰تریلیون دلار رسیده است. به گفته ناظران این وضعیت بحرانی عوامل متعددی دارد که مهمترین آنها عبارتند از پیامدهای بحران مالی سال ۲۰۰۸، بستهها و ابتکارات مالی در زمان همهگیری کرونا، شوکهای انرژی و ژئوپلیتیکی و همچنین افزایش هزینههای دفاعی و اجتماعی به خصوص در میان اقتصادهای پیشرفته جهان.

در همین رابطه است که کارشناسان صندوق بینالمللی پول معتقدند ما اکنون با دو پدیده همزمان مواجه هستیم. یکی پدیده موجودی به نام بدهیهای دولتی بسیار بزرگ و کلان و دومی جریان کسریهای سالانه که در برخی اقتصادهای بزرگ مانند ایالات متحده و بعضی کشورهای اروپایی روندی صعودی به خود گرفته است. در نتیجه ترکیب این دو عامل وقتی با افزایش نرخهای بهره پیوند بخورند، ریسک فشار بازار بدهی و هزینه خدمات بدهی را تشدید میکنند.

ارتباط معنادار کسری بودجه با بدهی دولت

در همین رابطه پیش از آنکه به تحلیل پیامدها و تبعات بحران بدهی دولتها در اقتصاد جهان بپردازیم، لازم است تعریفی از کسری بودجه و بدهی دولت و ارتباط معنادار میان این دو داشته باشد. به طور کلی کسری بودجه به وضعیتی گفته میشود که هزینههای دولت در یک سال مالی بیش از درآمدهای آن باشد. در چنین شرایطی، وقتی دولت برای جبران کسری بودجه ناچار به قرض گرفتن مثل انتشار اوراق قرضه، استقراض از بانک مرکزی یا وام خارجی میشود، این بدهی روی هم انباشته و تبدیل به بدهی دولت میشود.

در نتیجه هر چند کسری بودجه یک جریان سالانه بوده و بدهی دولت یک موجودی انباشته است اما در یک ارتباط منطقی میتوان کسری بودجه را علت و بدهی دولت را نتیجه آن دانست. این موضوع زمانی اهمیت مییابد که بدانیم ممکن است کشوری کسری بودجه نداشته باشد اما همچنان بدهی انباشته قدیمی داشته باشد. یا برعکس، ممکن است کشوری بدهی کمی داشته باشد اما در یک سال به دلیل بحران، کسری بودجه سنگین را تجربه کند. همچنین در خصوص پیامدهای این موضوع نیز میتوان به طور خلاصه گفت: کسری بودجه بالا میتواند منجر به چاپ پول، افزایش تورم یا فشار بر بانکها شود و از سوی مقابل بدهی بالا نیز اگر از توان بازپرداخت کشور فراتر رود، بحران مالی و کاهش اعتماد سرمایهگذاران را در پی دارد.

بدهی جهان چقدر است؟

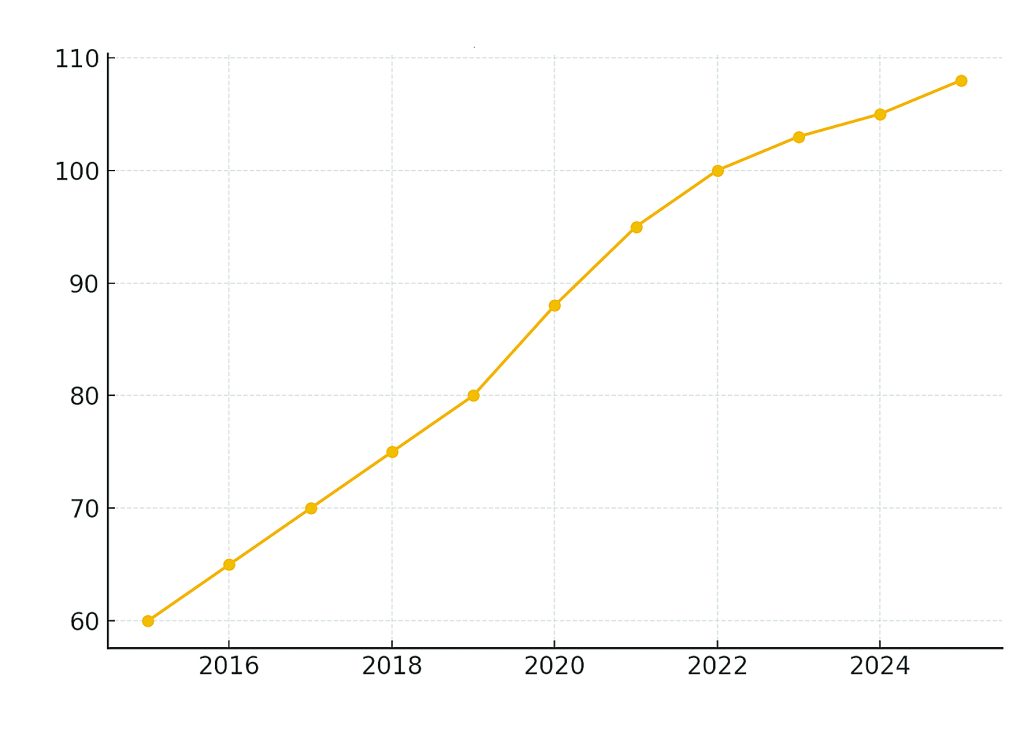

در همین رابطه طبق گزارشی که آنکتاد (کنفرانس تجارت و توسعه ملل متحد) منتشر کرده، برمبنای برآوردهای بینالمللی، بدهی عمومی جهانی در سطح بیش از ۱۰۰تریلیون دلار ثبت شده که این رقم نشاندهنده فشار فزاینده بر ترازنامه دولتها در سراسر جهان است. نکته حائز اهمیت دیگر این است که مطابق با آمارهای صندوق بینالمللی پول کل بدهی جهانی دولتها به اضافه بخشخصوصی به رقمی حدود ۲۰۰ تا ۲۵۰تریلیون دلار رسیده که نسبت به تولید ناخالص داخلی جهان در سطح بسیار بالایی بوده و نشان میدهد که اقتصاد جهانی تا چه حد به اعتبارات و بدهی متکی شده است.

عوامل محرک بدهی جهانی

به منظور بررسی عوامل مرتبط با افزایش چشمگیر و بحرانی بدهی جهانی، چند موضوع را باید مدنظر قرار دارد. نخستین موضوع واکنش به شوکها نظیر همهگیری، انرژی و بحرانهای مالی که دولتها را وادار کرده برای جلوگیری از فروپاشی تقاضا و حمایت از خانوارها و شرکتها، بستههای حمایتی بزرگ را در دستور کار قرار دهند و به همین موازات بار بدهی آنها نیز افزایش یابد.

موضوع دوم افزایش هزینههای ثابت و بلندمدت است. مواردی نظیر سالمندی، افزایش هزینههای بهداشتی، بدهیهای بازنشستگی و هزینههای دفاعی که میتواند فشارهایی دائمی بر بودجه دولتها وارد کند. علاوه بر این افزایش نرخهای بهره و اصلاحات سیاستهای پولی باعث بالا رفتن نرخهای بازار، هزینه خدمات بدهی و افزایش سهم پرداخت سود از محل بودجه میشود. همچنین طبق آمار OECD ضعف رشد اقتصادی در برخی کشورها نیز در این خصوص عاملی مهم محسوب میشود. به طوری که رشد پایین سبب میشود نسبت بدهی به تولید ناخالص داخلی بالا مانده یا افزایش یابد.

این موضوع باعث میشود در اقتصادهای پیشرفته، جریان کسری سالانه، یعنی مقدار اضافه هزینه نسبت به درآمد در یک سال مالی بهدلیل ترکیبی از محرکهای فوق و همچنین اقدامات سیاستی دوباره افزایش یابد. به عنوان مثال در آمریکا، برآوردها و پیشبینیهای دفتر بودجه کنگره نشان میدهد کسری بودجه فدرال در قالب هزاران میلیارد دلار (حدود ۸/۱ تا ۱/۹تریلیون دلار برای سالهای اخیر) است و روند افزایش بدهی رسمی دولت فدرال در دهه پیشرو ادامه دارد. همچنین برآوردها برای اقتصادهای اروپایی و OECD نشان میدهد که نسبت بدهی در کشورهای پیشرفته میانگین قابلتوجهی را تجربه کرده و هزینه خدمات بدهی و کسریهای اولیه قبل از پرداخت بهره میتواند در سالهای آتی فشار مضاعفی ایجاد کند.

از چالش تا بحران

به گفته تحلیلگران، بحران بدهی که نشات گرفته از کسری بودجه است مفهومی با طیفی متنوع است. در یک سوی طیف، بدهی بالا ولی تحت کنترل با بازارهای مالی که هنوز به دولتها وام میدهند و نرخهای بهره معقول قرار دارد اما از سوی دیگر، زمانی است که بازارها به اعتماد به دولتها لطمه میزنند، نرخهای بهره جهش مییابد و کشور در بازپرداخت اصل و سود دچار مشکل میشود.

در این مساله بسیار مهم این است که برای بحران بدهی جهانی، ترکیب سه عامل خطرآفرین به طور همزمان وجود دارد. یعنی خک سطح بدهی موجود بسیار بالاست، هم کسریهای انباشته سالانه، بدهیها را مرتبا بزرگتر میکند و همچنین احتمال افزایش نرخهای بازار یا کاهش تقاضای سرمایه هزینه خدمات بدهی را بالا میبرد. لذا اگر هر سه عامل همزمان تشدید شوند، فشار بازار یعنی افزایش بازدهی اوراق، کاهش قیمتها، فشار بازارهای اوراق یا حتی اخطار اعتبارسنجی میتواند به بحران موجود دامن بزند.

در چنین شرایطی طبق گزارش صندوق بینالمللی پول، با افزایش نرخهای بهره، سهم پرداخت سود از بودجه افزایش مییابد و فضای هزینهای برای سرمایهگذاری عمومی یا شبکه حمایتی کاهش مییابد. همچنین اگر سرمایهگذاران نگران شوند، بازدهی اوراق دولتی بالا میرود و دولتها مجبور به فروش اوراق با نرخ بالاتر میشوند که این امر میتواند چرخه معکوس ایجاد کند. علاوه بر این بدهی خارجی یا بدهی به ارزهای خارجی میتواند فشار بر نرخ ارز و تراز پرداختها وارد کند و همزمان کاهش رشد اقتصادی، انقباض سیاستهای رفاهی و افزایش مالیات یا کاهش خدمات عمومی میتواند به سیاستگذاری نامطلوب و ناپایداری سیاسی بینجامد.

راه خروج از بحران

در همین رابطه نهادهای بینالمللی و کارشناسان آنها توصیههایی برای خروج از این مارپیچ بدهی پیشنهاد میدهند که برخی از آنها کوتاهمدت و برخی دیگر نیز باید در بلندمدت اجرایی شوند. در خصوص راهکارهای کوتاهمدت، بهبود شفافیت بودجه و برنامه میانمدت تنظیم مالی از جمله قواعد بودجهای انعطافپذیر و معتبر، هدفگذاری بازگشت تدریجی به کسریهای پایینتر از طریق ترکیب افزایش درآمدهای شفاف و هزینهکرد هدفمند و مدیریت زمانبندی انتشار بدهی و متنوعسازی منابع تامین مالی به منظور جلوگیری از موجی شدن بازار پیشنهاد میشود.

همچنین به گفته کارشناسان اصلاح نظام مالیاتی برای افزایش کارایی و عدالت، بازنگری در هزینههای بلندمدت (بازنشستگی، بهداشت)، همراه با سرمایهگذاری در رشد بخشهایی نظیر آموزش، زیرساخت و فناوری سبز که رشد را تقویت کند و تقویت نهادهای اقتصادی و بازارهای داخلی برای جذب سرمایهگذاری پایدار و کاهش وابستگی به تامین مالی خارجی گران از جمله راهکارهای بلندمدت دولتها تلقی میشوند.

در نهایت میتوان اینطور نتیجه گفت که جهان اکنون با سطوح بدهی عمومی بسیار بالاتر از دوره پیش از همهگیری کرونا روبهرو است و برخی نهادها هشدار میدهند که نسبت بدهی عمومی به تولید ناخالص داخلی تا پایان دهه جاری به نزدیکی ۱۰۰درصد برسد؛ مگر اینکه سیاستهایی اتخاذ شود که رشد را تقویت و کسریها را مهار کند. در این میان اقتصادهای بزرگ مانند ایالات متحده کشورهای کلیدی اتحادیه اروپا و برخی بازارها نوظهور نیازمند بازسازی فضای مالی خود هستند تا در برابر شوکهای بعدی آسیبپذیر نباشند.