سیگنال رکود از بازار بدهی

احسان کشاورز- وقتی نرخ بهره بالا میماند، حتی اوراق دولتی هم ارزان فروخته نمیشوند. این واقعیتی است که آمارهای تازه بازار بدهی و نتایج حراجهای اخیر اوراق مالی اسلامی دولتی آن را بهروشنی نشان میدهد. در هفتههایی که دولت تلاش کرده از مسیر انتشار اوراق، منابع مالی مورد نیاز خود را تامین کند، بازار واکنشی محتاطانه داشته و حراجهای ۳۰ تا ۳۳با فروش محدود، افت تقاضای بانکی و تمرکز خرید بر تعداد معدودی از اوراق همراه شده است؛ وضعیتی که بدون توجه به نرخ بهره و سیاست پولی قابلتوضیح نیست. اوراق مالی اسلامی دولتی، یکی از اصلیترین ابزارهای تامین مالی دولت در سالهای اخیر بودهاند.

دولت با انتشار این اوراق منابع مورد نیاز خود را از بازار جذب میکند و در مقابل، متعهد به پرداخت سود و بازپرداخت اصل اوراق در سررسید مشخص میشود. موفقیت یا ناکامی این ابزار نهتنها برای بودجه دولت اهمیت دارد بلکه بر نرخهای سود، بازار پول و حتی مسیر نقدینگی در اقتصاد اثر میگذارد.

به همین دلیل تحلیل آمار مربوط به حراجهای اوراق، صرفا یک بررسی عددی نیست بلکه خوانشی از وضعیت کلی اقتصاد و سیاستگذاری مالی محسوب میشود. بررسی دادههای نرخ بهره بینبانکی نشان میدهد که این نرخ طی ماههای گذشته در محدوده حدود ۲۴درصد تثبیت و عملا به یکی از مهمترین لنگرهای سیاست پولی تبدیل شده است.

در چنین فضایی دولت برای فروش اوراق ناچار به پیشنهاد نرخهای بازده بالاتر، در محدوده ۲۸ تا حتی بیش از ۳۰درصد شده است. با این حال افزایش نرخ بازده نیز نتوانسته تقاضای گستردهای ایجاد کند و نتیجه آن فروش محدود اوراق در حراجهای پایانی دیماه بوده است.

نگاهی به روند حراجهای ۳۰ تا ۳۳ نشان میدهد که بخش قابلتوجهی از بار خرید اوراق در ماههای گذشته بر دوش شبکه بانکی قرار داشته و اکنون بانکها با محدودیت نقدینگی و ملاحظات ترازنامهای، نقش کمرنگتری ایفا میکنند.

در مقابل بازار سرمایه نیز با نگاهی انتخابگرانه، تنها بخشی از اوراق را جذب کرده و از خرید گسترده فاصله گرفته است. در چنین شرایطی تحلیل آمارهای بازار بدهی اهمیت ویژهای پیدا میکند.

این اعداد نشان میدهند که تامین مالی دولت تا چه اندازه تحتتاثیر نرخ بهره قرار گرفته، ظرفیت جذب بازار تا کجاست و آیا ابزار اوراق همچنان میتواند بدون افزایش هزینه، نقش خود را ایفا کند یا خیر. گزارش حاضر با بازخوانی دقیق دادهها و اتصال آنها به نتایج حراجهای اخیر تلاش میکند تصویری روشن از وضعیت کنونی اوراق دولتی در سایه نرخ بهره بالا ارائه دهد.

نرخ بهره؛ قطبنمای بازار بدهی

برای درک رفتار بازار بدهی و نتیجه حراجهای اخیر اوراق مالی اسلامی دولتی، پیش از هرچیز باید به یک متغیر کلیدی بازگشت؛ نرخ بهره بینبانکی. این نرخ که طی ماههای گذشته به مهمترین لنگر سیاست پولی تبدیل شده، مسیر حرکت نقدینگی، تصمیم بانکها و درنهایت میزان استقبال از اوراق دولتی را تعیین میکند. بدون خوانش این متغیر، تحلیل نتایج حراجهای سیام تا سیوسوم ناقص خواهد بود.

بررسی دادههای نرخ بهره بینبانکی نشان میدهد که این نرخ از ابتدای سال۱۴۰۳ در محدوده ۶/۲۳درصد قرار داشت و بهتدریج با شیبی ملایم اما پیوسته افزایش یافت. در طول سال۱۴۰۳ و ماههای ابتدایی۱۴۰۴، نرخ بهره بینبانکی به کانال ۲۴درصد وارد شد و در همین سطح تثبیت شد بهطوریکه طی ماههای متوالی، نوسان آن بسیار محدود و عملا در سقف سیاستی بانک مرکزی قفل شد.

این تثبیت پیام روشنی برای بازار پول داشت: اولویت سیاستگذار، مهار نقدینگی و کنترل تورم از مسیر انقباض پولی است. اهمیت این نرخ زمانی بیشتر نمایان میشود که آن را در کنار نرخهای بازده اوراق دولتی قرار دهیم.

در حراجهای سیام تا سیودوم، نرخ بازده اوراق مالی اسلامی عمدتا در بازه ۵/۲۷تا ۷/۲۸درصد قرار داشت؛ فاصلهای حدود ۳ تا ۵واحددرصد بالاتر از نرخ بهره بینبانکی. در حراج سیوسوم این فاصله حتی افزایش یافت و نرخ بازده برخی اوراق به ۷/۳۰درصد رسید.

با این حال افزایش فاصله میان نرخ بهره پول و نرخ بازده اوراق، بهتنهایی نتوانست تقاضای بانکی را فعال کند. دلیل این رفتار را باید در نقش نرخ بهره بینبانکی بهعنوان قطبنمای تصمیمگیری بانکها جستوجو کرد.

زمانی که بانکها منابع کوتاهمدت خود را با نرخهایی نزدیک به ۲۴درصد مدیریت میکنند، ورود به خرید اوراق میانمدت و بلندمدت دولتی – حتی با نرخهای نزدیک به ۳۰درصد- به معنای قفل شدن منابع، افزایش ریسک نقدشوندگی و فشار بر ترازنامه است. به همین دلیل نرخ بهره بالا نهتنها مشوق خرید اوراق نشد بلکه به عاملی برای احتیاط بیشتر بانکها تبدیل شد.

از این منظر نرخ بهره بینبانکی صرفا یک عدد نیست؛ جهتنمایی است که رفتار بازار بدهی، میزان کشش تقاضا و نتیجه حراجهای اوراق را شکل میدهد. حراجهای ۳۰ تا ۳۳ را باید در سایه این نرخ خواند؛ نرخی که همچنان در سطوح بالا تثبیت شده و چشمانداز کوتاهمدت بازار اوراق دولتی را با محدودیت تقاضا همراه کرده است.

بانکها در تنگنای نقدینگی

کاهش مشارکت بانکها در حراجهای اخیر اوراق مالی اسلامی دولتی را نمیتوان صرفا به رفتار کوتاهمدت یا ترجیح مقطعی نسبت داد؛ این روند در چارچوب ظرفیت مصرفشده شبکه بانکی در کل سال۱۴۰۴ معنا پیدا میکند.

آمار تجمیعی انتشار و واگذاری اوراق نشان میدهد که بانکها در سالجاری بخش قابلتوجهی از توان خود برای جذب اوراق دولتی را بیشتر بهکار گرفتهاند و اکنون با محدودیت جدی در تداوم این نقش مواجه هستند.

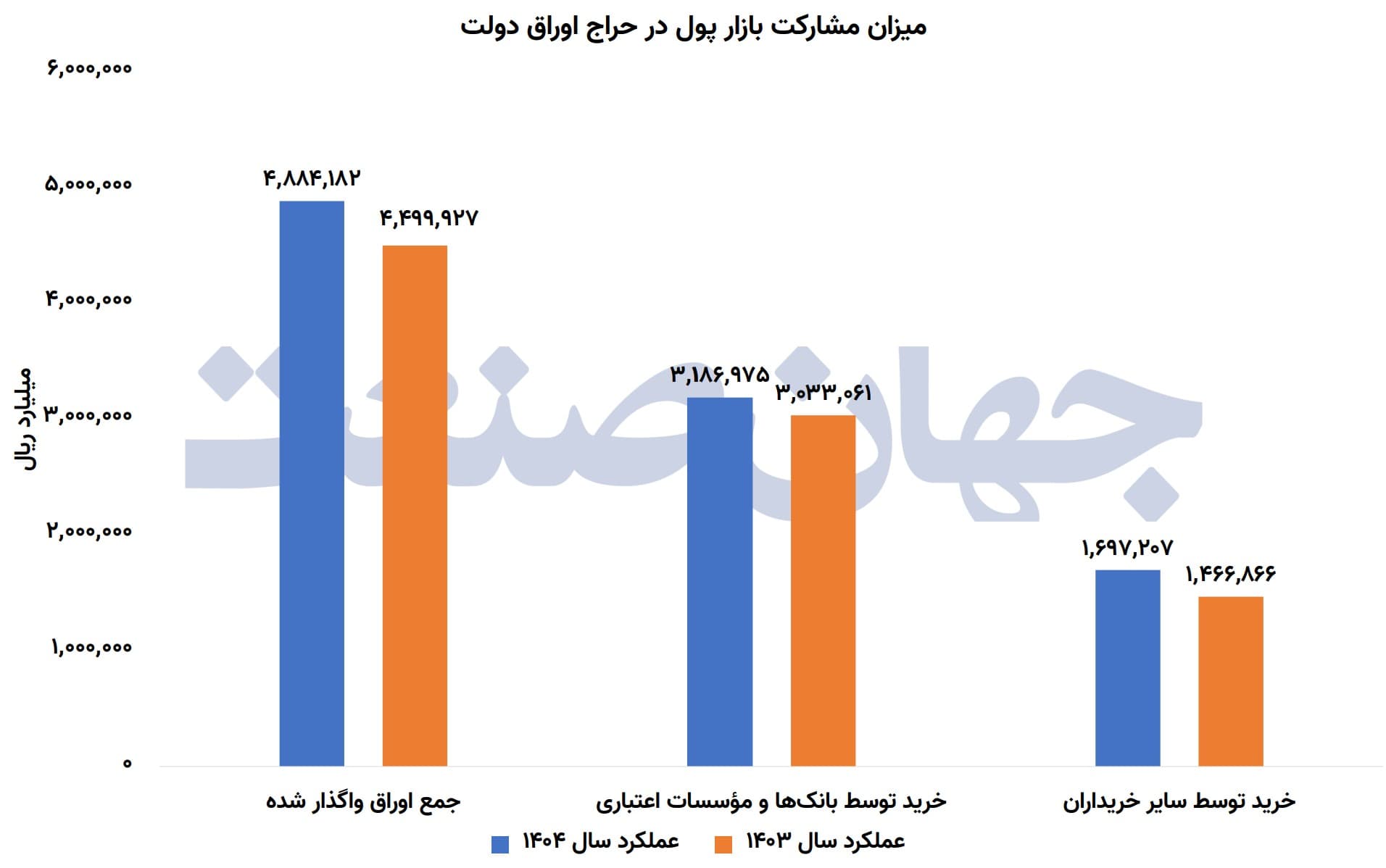

براساس قانون بودجه سال۱۴۰۴، سقف انتشار اوراق مالی اسلامی ۸میلیون و ۲۰۰هزارمیلیارد ریال تعیین شده است. از این رقم تا مقطع کنونی حدود ۵میلیون و ۴۲۰هزارمیلیارد ریال اوراق منتشر و نزدیک به ۴میلیون و ۸۸۴هزارمیلیارد ریال آن به خریداران واگذار شده است.

این ارقام نشان میدهد که بخش عمده ظرفیت انتشار اوراق، وارد مرحله واگذاری شده و بازار بدهی در میانه سال با حجمی سنگین از اوراق فعال روبهرو است. در این میان نقش شبکه بانکی بسیار پررنگ بوده است.

از مجموع ۴۸۸۴هزارمیلیارد ریال اوراق واگذارشده در سال۱۴۰۴، حدود ۳۱۸۶هزارمیلیارد ریال توسط بانکها و موسسات اعتباری خریداری شده است یعنی بیش از ۶۵درصد کل اوراق واگذار شده. این سهم در سال۱۴۰۳ نیز در سطح بالایی قرار داشت و بانکها حدود ۳۰۳۳هزارمیلیارد ریال از مجموع ۴۴۹۹هزارمیلیارد ریال اوراق واگذارشده را جذب کرده بودند.

مقایسه این دوسال نشان میدهد که فشار خرید اوراق بر ترازنامه بانکها نهتنها کاهش نیافته بلکه در سال۱۴۰۴ تشدید شده است. در چنین شرایطی طبیعی است که شبکه بانکی در حراجهای انتهایی دیماه با احتیاط بیشتری عمل کند.

وقتی بانکها در مقیاس سالانه بیش از ۳هزارهزارمیلیارد ریال اوراق دولتی در اختیار دارند، ورود مجدد به حراجهای جدید ـ آنهم با سررسیدهای میانمدت و بلندمدت ـ به معنای قفل شدن بیشتر منابع و افزایش فشار بر نسبتهای نقدینگی است. این وضعیت در کنار تثبیت نرخ بهره بینبانکی در محدوده ۲۴درصد، انگیزه بانکها برای افزایش داراییهای اوراقی را به حداقل رسانده است.

از این منظر غیبت بانکها در حراج سیوسوم نه یک رفتار غیرمنتظره بلکه نشانه اشباع تدریجی ظرفیت بانکی در بازار بدهی دولت است. شبکه بانکی بخش قابلتوجهی از بار تامین مالی دولت را در طول سال بر دوش کشیده و اکنون تنگنای نقدینگی و ملاحظات ترازنامهای، امکان تداوم این نقش را محدود کرده است؛ وضعیتی که در حراجهای ۳۰ تا ۳۳ بهوضوح خود را نشان میدهد.

بازار بدهی با تقاضای محدود

بررسی روند ماهانه بازار بدهی نشان میدهد که محدود شدن تقاضا در حراجهای اخیر اوراق مالی اسلامی دولتی، یک پدیده مقطعی یا صرفا مربوط به دیماه ۱۴۰۴ نیست بلکه در بستر یک نوسان ساختاری و نامتوازن در طول سال شکل گرفته است.

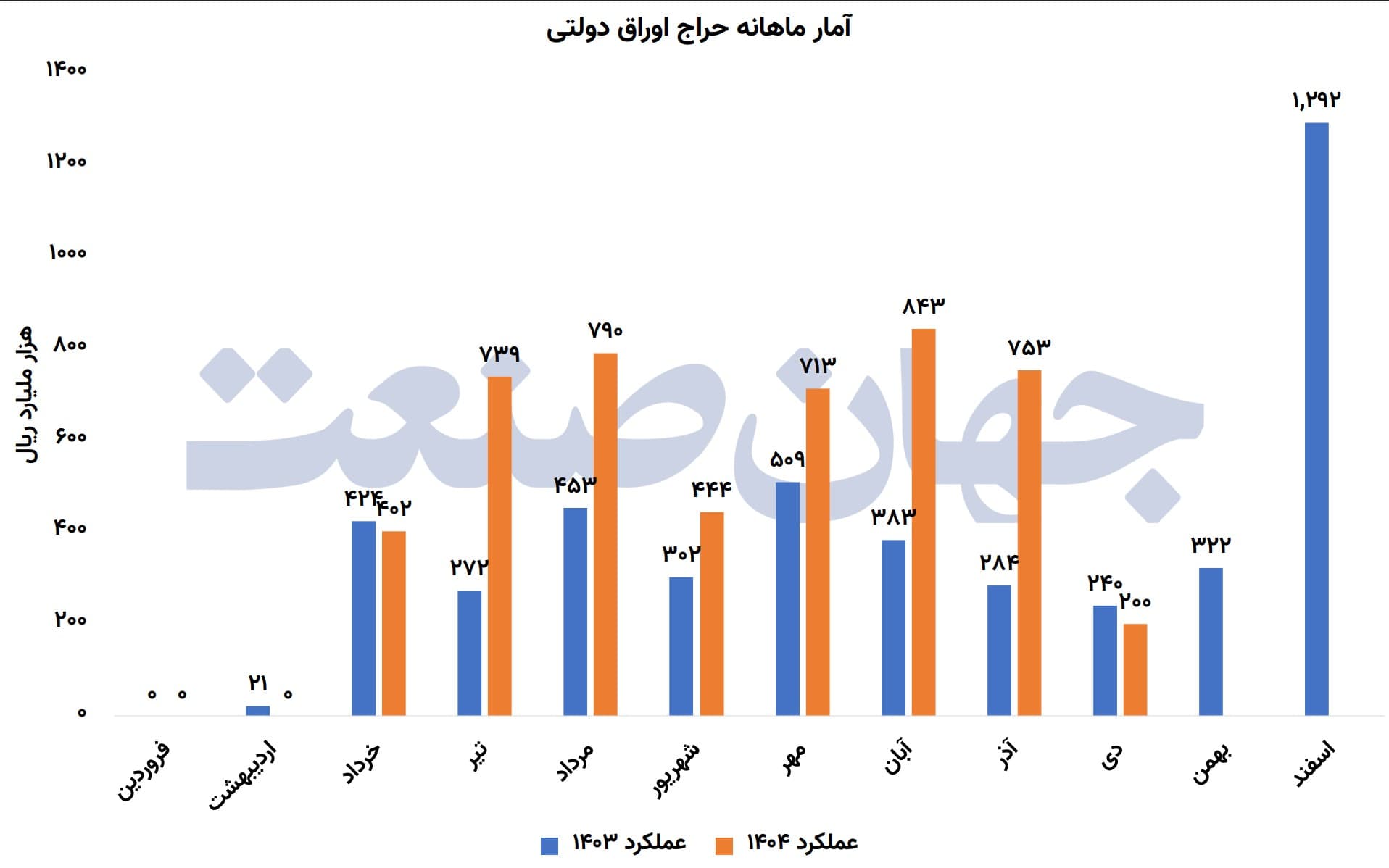

مقایسه عملکرد ماهانه بازار اوراق در سالهای۱۴۰۳ و ۱۴۰۴ نشان میدهد که اگرچه در برخی مقاطع رشد قابلتوجهی در حجم حراجها ثبت شده اما این رشد همواره با کشش ناپایدار تقاضا همراه بوده است. در ابتدای سال بازار بدهی عملا بدون فعالیت آغاز شد بهطوریکه در فروردینماه هر دو سال۱۴۰۳ و ۱۴۰۴، حجم حراجها صفر بود.

در اردیبهشت عملکرد سال۱۴۰۳ به ۲۱هزارمیلیارد ریال رسید اما در سال۱۴۰۴ این عدد به صفر کاهش یافت. در خرداد اگرچه بازار فعالتر شد اما عملکرد از ۴۲۴هزارمیلیارد ریال در۱۴۰۳ به ۴۰۲هزارمیلیارد ریال در۱۴۰۴ کاهش یافت؛ نشانهای از افت نسبی تقاضا در مقایسه سالانه. با ورود به تابستان تصویر متفاوتی شکل گرفت. در تیرماه۱۴۰۴، حجم حراجها به ۷۳۹هزارمیلیارد ریال رسید؛ رقمیکه بیش از ۷/۲برابر عملکرد تیرماه۱۴۰۳ با ۲۷۲هزارمیلیارد ریال بود.

این رشد در مرداد و شهریور نیز ادامه یافت بهطوریکه مرداد۱۴۰۴ با ۷۹۰هزارمیلیارد ریال در برابر ۴۵۳هزارمیلیارد ریال سال قبل و شهریور با ۴۴۴هزارمیلیارد ریال در برابر ۳۰۲هزارمیلیارد ریال، افزایش معناداری را ثبت کردند.

با این حال این جهشها بیش از آنکه نشاندهنده تقاضای پایدار باشند، بازتاب تمرکز عرضههای بزرگ در مقاطع خاص بودند. در پاییز بازار بدهی به اوج فعالیت خود در سال۱۴۰۴ رسید. مهرماه با ۷۱۳هزارمیلیارد ریال و آبانماه با ۸۴۳هزارمیلیارد ریال، بیشترین حجم حراجها را ثبت کردند. آبانماه بهعنوان پرحجمترین ماه حراج در سال ۱۴۰۴ شناخته میشود.

پس از این اوج اما روند نزولی آغاز شد. در آذرماه با وجود رشد بیش از ۵/۲برابری نسبتبه سال قبل، بازار به ۷۵۳هزارمیلیارد ریال محدود شد و در دیماه، همزمان با برگزاری حراجهای سیام تا سیوسوم، عملکرد به ۲۰۰هزارمیلیارد ریال کاهش یافت؛ رقمی کمتر از ۲۴۰هزارمیلیارد ریال ثبتشده در دیماه۱۴۰۳. این افت ماهانه دقیقا همان جایی است که نتایج حراجهای۳۰ تا ۳۳ معنا پیدا میکند.

کاهش فروش، افت مشارکت بانکی و تمرکز تقاضا بر تعداد محدودی از اوراق نشان میدهد که بازار بدهی پس از ماههای پرتراکم تابستان و پاییز، وارد مرحلهای از اشباع نسبی و افت کشش تقاضا شده است.

به بیان دیگر حراجهای اخیر نه یک استثنا بلکه ادامه منطقی مسیری هستند که بازار بدهی در ماههای پایانی سال۱۴۰۴ در آن حرکت میکند؛ مسیری که در آن حجم عرضه همچنان بالاست اما توان جذب منابع با محدودیت فزاینده مواجه شده است.

اوراق جدید، تقاضای محتاط

بررسی جزئیات نمادهای عرضهشده در حراجهای اخیر نشان میدهد که میزان تقاضا در بازار بدهی بیش از هر چیز به ترکیب اوراق جدید و سطح اشباع اوراق قدیمیتر بازمیگردد. دادههای مربوط به میزان انتشار و واگذاری نمادهای مختلف «اراد» تصویر روشنی از رفتار انتخابگرانه خریداران در ماههای پایانی سال ارائه میدهد؛ رفتاری که مستقیما در نتایج حراجهای ۳۰ تا ۳۳ بازتاب یافته است.

در مجموعه نمادهای قدیمیتر، اوراقی مانند اراد ۲۱۴ تا ۲۱۸ با حجم انتشار ۱۵۰هزارمیلیارد ریال، تقریبا بهطور کامل واگذار شدهاند و میزان واگذاری آنها به حدود ۱۴۰هزارمیلیارد ریال رسیده است.

همین الگو در نمادهای اراد ۲۲۶، ۲۳۰، ۲۳۲ و ۲۵۲ نیز دیده میشود بهطوریکه هریک با انتشار بین ۱۳۰ تا ۲۰۰هزارمیلیارد ریال، به سطح واگذاری نزدیک به سقف انتشار رسیدهاند. برای نمونه اراد ۲۲۶ از ۲۰۰هزارمیلیارد ریال منتشرشده، حدود ۱۸۵هزارمیلیارد ریال واگذاری داشته و عملا تکمیل شده است.

در میان این نمادها، اراد ۲۲۸ با انتشار ۲۵۰هزارمیلیارد ریال، بیشترین حجم انتشار را به خود اختصاص داده و با واگذاری ۲۳۰هزارمیلیارد ریالی، یکی از ستونهای اصلی تامین مالی دولت در ماههای گذشته بوده است. این ارقام نشان میدهد که بخش قابلتوجهی از تقاضای بازار بدهی، پیشتر صرف جذب اوراق با سررسیدها و مشخصات شناختهشده شده است.

در مقابل تصویر اوراق جدیدتر کاملا متفاوت است. اراد۲۶۰ که در حراجهای اخیر نیز عرضه شد، با وجود انتشار ۱۰۰هزارمیلیارد ریالی، تنها حدود ۱۰هزارمیلیارد ریال واگذاری داشته و یکی از کماستقبالترین اوراق بازار محسوب میشود. وضعیت اراد۲۶۱ حتی محدودتر است؛ این نماد با حجم انتشار ۱۰۰هزارمیلیارد ریال تاکنون هیچگونه واگذاری موثری نداشته و عملا بدون تقاضا باقی مانده است.

تمرکز فروش حراجهای ۳۰ تا ۳۳ بر تعداد محدودی از اوراق و بیمیلی بازار نسبت به نمادهای جدیدتر نشان میدهد که بازار بدهی در شرایط فعلی بهدنبال گسترش پرتفوی خود نیست بلکه در حال هضم اوراق منتشرشده پیشین است. خریداران، چه بانکی و چه غیربانکی ترجیح میدهند در اوراقی وارد شوند که نقدشوندگی و سابقه معاملاتی آنها تثبیت شده است.

از این منظر نتایج حراجهای اخیر را باید نه بهعنوان شکست عرضه بلکه بهعنوان نشانهای از احتیاط تقاضا در مواجهه با اوراق جدید تفسیر کرد. بازاری که بخش عمده ظرفیت خود را صرف اوراق قبلی کرده، طبیعی است که در برابر نمادهای تازه، محتاطانهتر رفتار کند؛ رفتاری که در ارقام واگذاری اراد ۲۶۰ و ۲۶۱ بهروشنی قابلمشاهده است.