الگوهای مدیریت دارایی

بهرام وهابی– مدیریت داراییها که در سطح دولت به اشتباه بهعنوان مولدسازی داراییهای دولت نامیده میشود، یکی از مهمترین اقدامات هر مجموعه (اعم از دولتها، سازمانها، شرکتهای خصوصی، اشخاص حقیقی و سایر افراد یا نهادها) است که دارای داراییهای مشخصی بوده و نیازمند مدیریت این داراییها هستند. از زمانی که به اشتباه در قانون بودجه سال ۱۳۹۸ (بند (د) تبصره ۱۲) عبارت مولدسازی داراییها مطرح شد، مشخص بود که نه قانونگذار و نه دولت، درک صحیحی از موضوع مدیریت داراییها ندارد و به همین دلیل نیز روشهای مورد استفاده برای مدیریت داراییها به ابزارهای مالی (مانند اوراق صکوک اجاره) محدود شد. عملکرد دولت در این زمینه در تفریغ بودجه نیز نمایان شده است. برای مثال در گزارش تفریغ بودجه سال ۱۳۹۸ ذیل بند (هـ) و بند (د) تبصره(۱۲) عدم رعایت مفاد حکم بند فوق تصریح شده و برای موضوع مولدسازی نیز تصریح شده است که این جزء نیز فاقد عملکرد بوده است. همچنین در خصوص بند(۲) نیز همین فقدان عملکرد ذکر شده است. یکی از مهمترین علل عملکرد ضعیف دولت در این زمینه نداشتن الگوی مدیریت دارایی است که در این نوشتار به این موضوع پرداخته خواهد شد. اگر مدیریت یک پروژه را الگوی مدیریت دارایی بدانیم، هر پروژه دارای چهار رکن اساسی است:

۱- رکن طراحی (E, ENGINEERING) که خود دارای اجزای بیشتری است (Enا, …, E2,E1 ) مانند طراحی فاز یک، معماری فاز دو (نازک کاری)، طراحی تاسیسات، طراحی نما، طراحی محوطه و امثالهم.

۲- رکن تامین و تدارک (P, PROCUREMENT). این رکن نیز میتواند به اجزای خود (Pnا, … P2, P1) تقسیم شود.

۳- رکن ساخت (C, CONSTRUCTION) شامل اجزای (Cnا, …, C2,C1)

۴- رکن تامین مالی(F, FINANCE) شامل اجزای (Fnا, …, F2,F1)

البته اگر موضوع مدیریت ثروت (WEALTH MANAGEMENT) را از موضوع مدیریت دارایی (ASSET MANAGEMENT) تفکیک کنیم (که طبیعتا مدیریت دارایی زیرمجموعه مدیریت ثروت خواهد شد)، مدیریت ثروت شامل موارد زیر است:

۱- مدیریت دارایی فیزیکی (همان که به اشتباه در ایران، مولدسازی داراییها نامیده میشود)

۲- مدیریت دارایی مالی(مانند پورتفوی سهام، مدیریت نقدینگی و مانند آن)

۳- مدیریت دارایی نامشهود (مانند داراییهای نامشهود و مالکیت فکری) و منظور از مدیریت دارایی در این نوشتار صرفا بند(۱) فوق است.

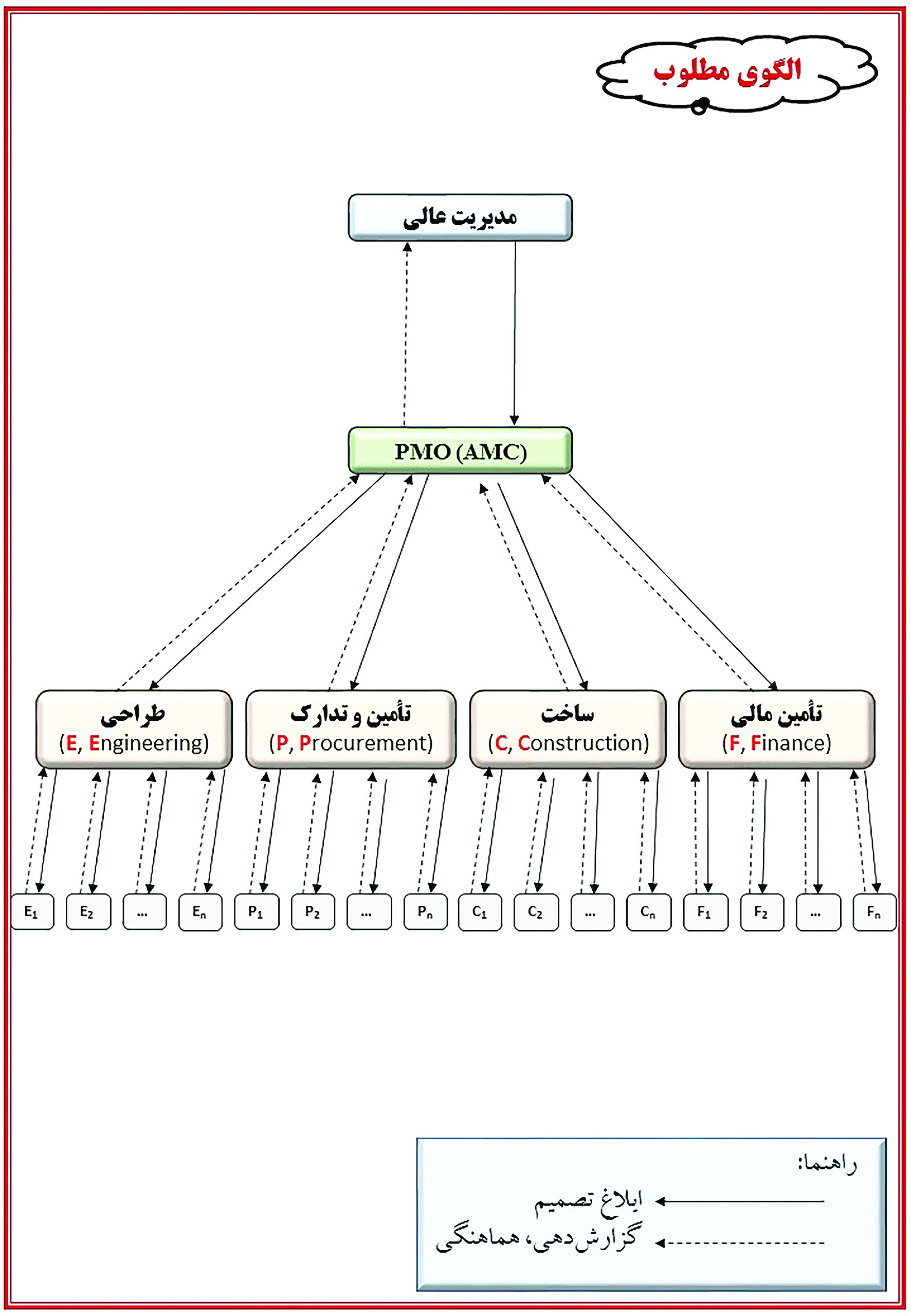

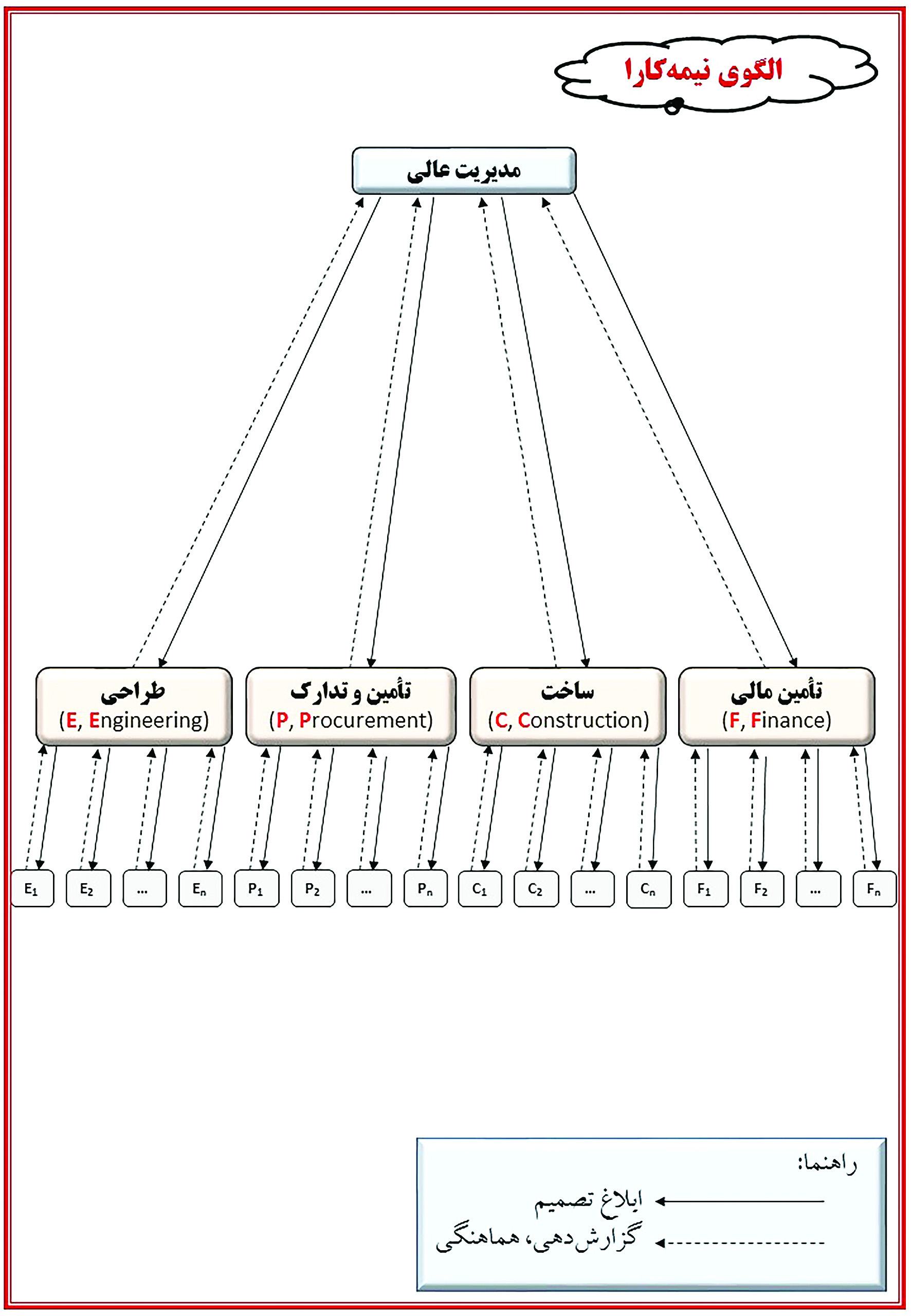

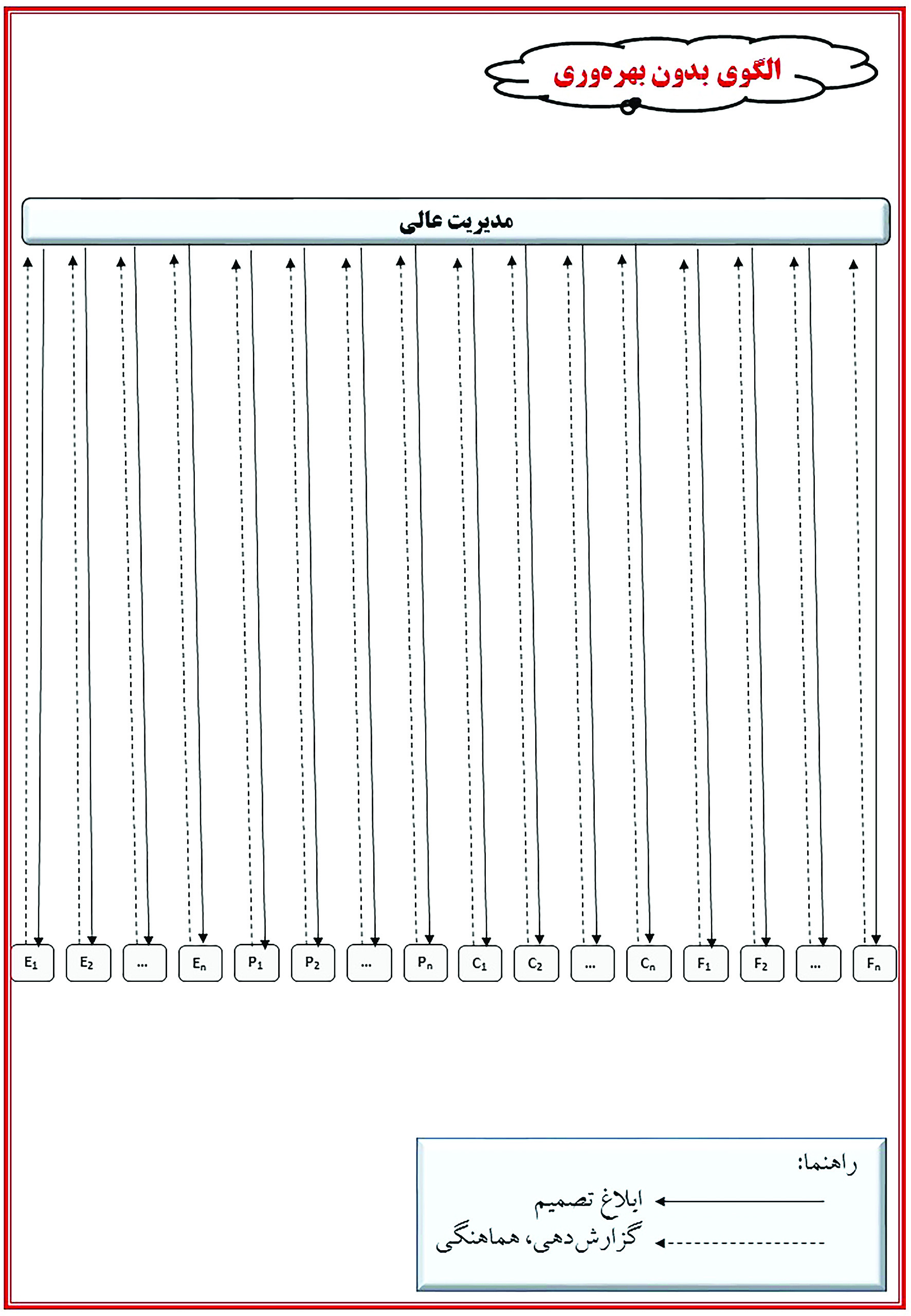

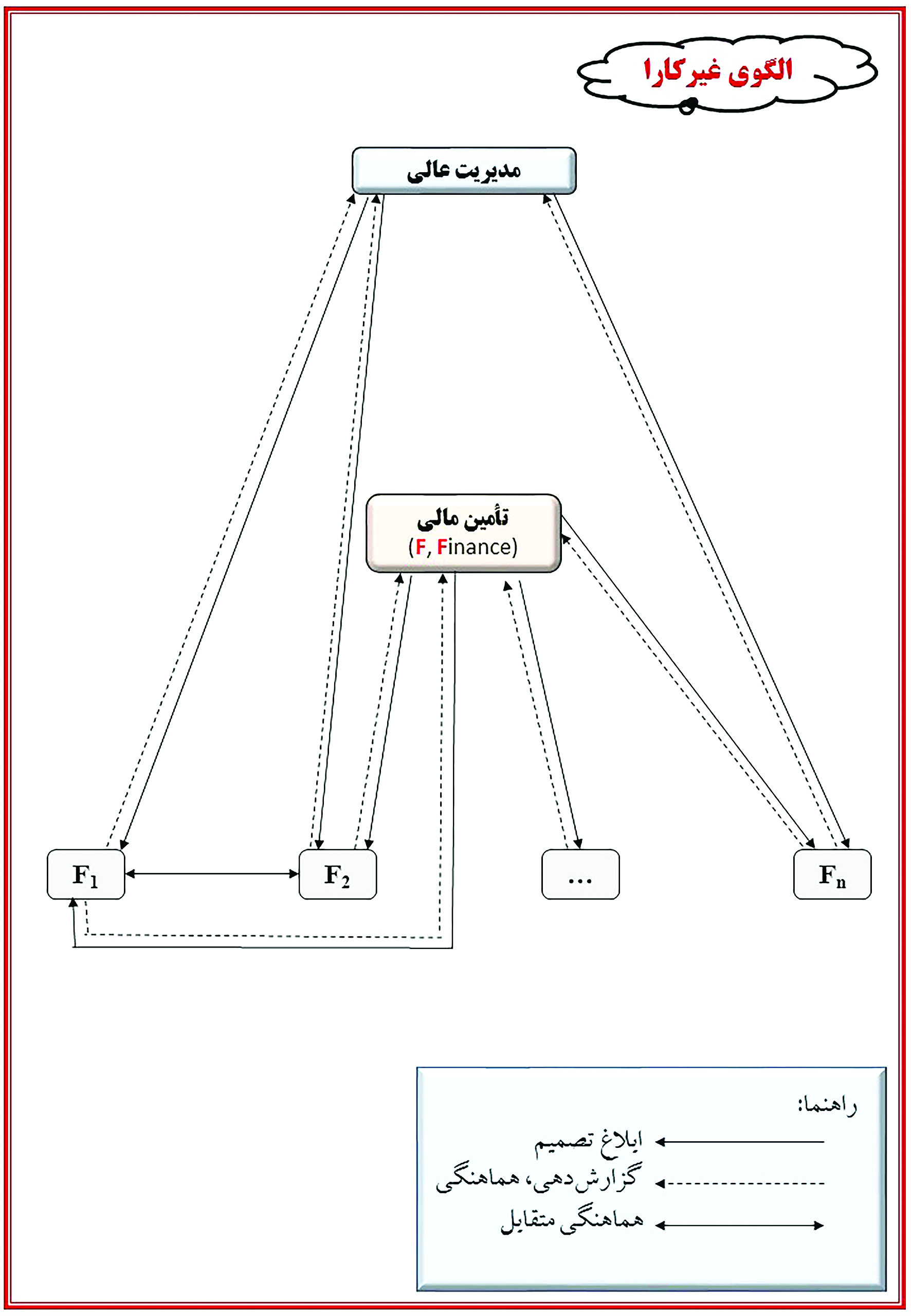

در طراحی مراحل مدیریت یک دارایی، اصطلاح مشهور EPCF نشاندهنده مراحل چهارگانه فوق (طراحی، تامین و تدارک، ساخت و تامین مالی) است. اگر دولت بخواهد تمامی این مراحل را بهعنوان «مدیریت عالی» خودش انجام دهد، فاجعهای عظیم در مقابل خود خواهد داشت ولی الگوهای جهانی در این زمینه نگرش دیگری دارند. موضوع نهاد واسط که بهعنوان شرکت مدیریت دارایی (AMC) یا دفاتر مدیریت پروژه (PMO)، نهادهای واسط مالی (SPV) یا در حالت خاص، شرکت پروژهای (PC) موضوعی است که نیاز به نوشتار تفصیلی دیگری دارد که با دارایی تحت مدیریت (AUM) ارزیابی میشوند. حتی بانکها نیز که براساس ماده(۸) قانون برنامه هفتم پیشرفت ملزم به مدیریت داراییهای خود هستند، در مدیریت نسبت کفایت سرمایه (CAR) خود نیازمند مدیریت دارایی ملکی بند(۱) از مدیریت ثروت هستند. به عنوان مثال، در صورت کسر نسبت کفایت سرمایه، ارزش دارایی ملکی معمولا بهطور پیشفرض با ضریب ۵۰درصد محاسبه میشود در حالی که در مخرج کسر، ضریب ریسک این داراییها۱۰۰درصد محاسبه میشود. پس مدیریت دارایی ملکی که در سمت راست ترازنامه بانکها قرار میگیرند، میتواند نسبت کفایت سرمایه را ارتقا دهد. در استاندارد کمیته بال سه (BASE III) حداقل کفایت سرمایه معادل ۸درصد و بافر حفاظتی سرمایه معادل معادل ۵/۱۰ در نظر گرفته شده است. اگر فرآیند مدیریت سرمایه به نحوی باشد که این الزامات تامین نشود، نشاندهنده ضعف در نظام مدیریتی در مدیریت دارایی است. دولت پس از چند دهه از قوانین و مقررات مدیریت داراییها و بهویژه از قانون بودجه ۱۳۹۸ و همچنین مصوبه سران قوا هنوز به الگوی مدیریت دارایی مناسبی دست نیافته است و همین امر عملکرد دولت را در این زمینه به شدت تضعیف میکند. در حوزهEPCF الگوهای زیر را میتوان در نظر گرفت:

۱- یکی از الگوهای مناسب، الگوی توزیع فعالیتها با استفاده از رکن PMO یا AMC است که در شکل مربوطه آمده است (شکل مربوط به الگوی مطلوب).

۲- الگوی دیگر آن است که مدیریت دارایی به صورت مستقیم با ارکان طراحی، تامین و تدارک، ساخت و تامین مالی انجام شود (شکل مربوط به الگوی نیمه کارا).

۳- الگوی بدون بهرهوری (طبق شکل مربوطه) باعث اتلاف منابع و درگیری شدید مدیرانعالی از نظر هزینه و زمان میشود زیرا مستقیما با تمامی عوامل و ارکان همکاری خواهند کرد.

۴- الگوی غیرکارا (شکل مربوطه) نیز به شدت موجب عدم کارایی میشود که به موجب آن، تشتت رفتاری و اجرایی را شامل بوده و هیچ نظمی در اجرا وجود نخواهد داشت که به نظر میرسد الگوی مورد استفاده در ایران، از این شکل تبعیت میکند. در اینجا یک رکن (تامین مالی) به عنوان نمونه آورده شده است و برای سایر ارکان نیز همین امر وجود دارد.

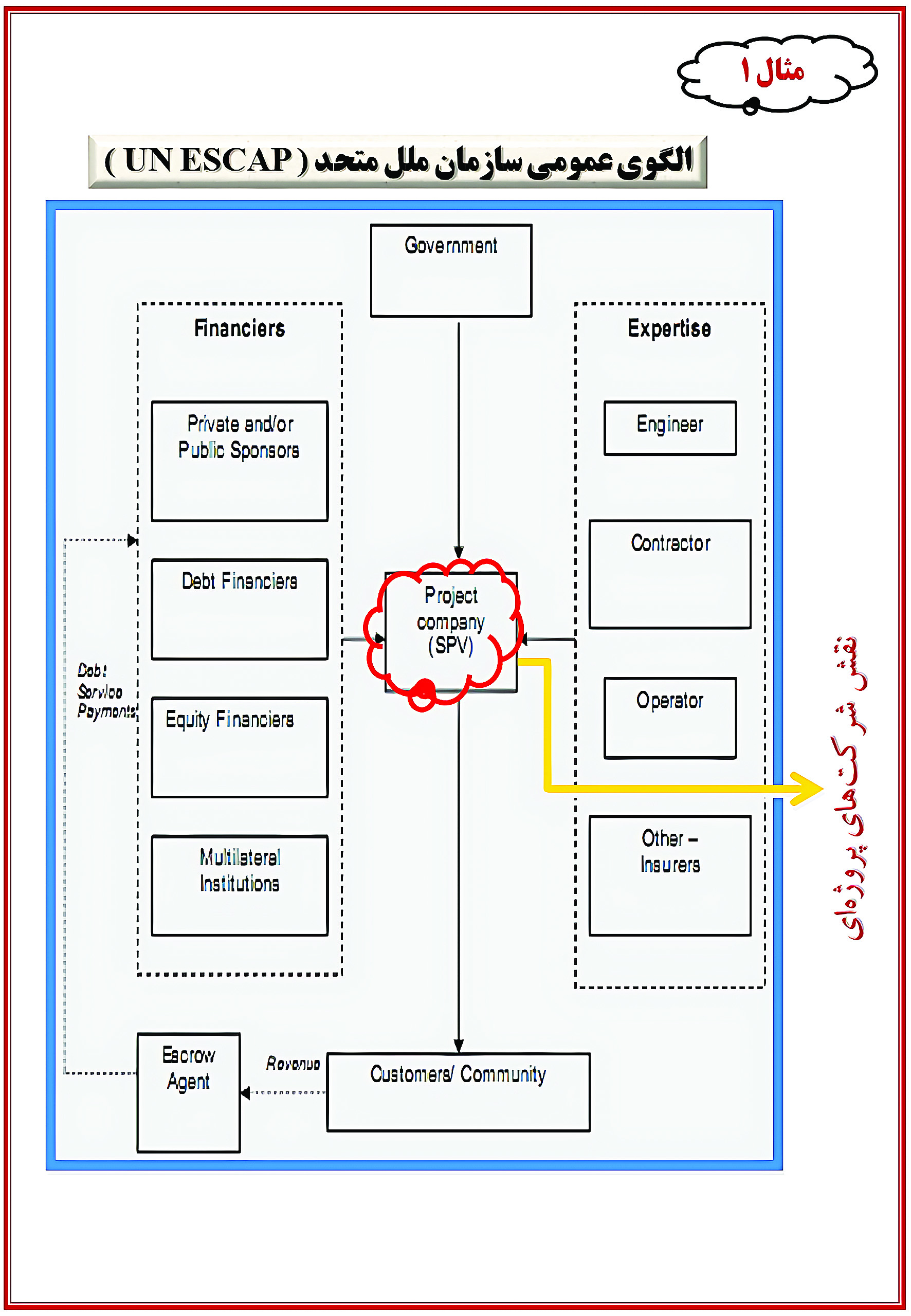

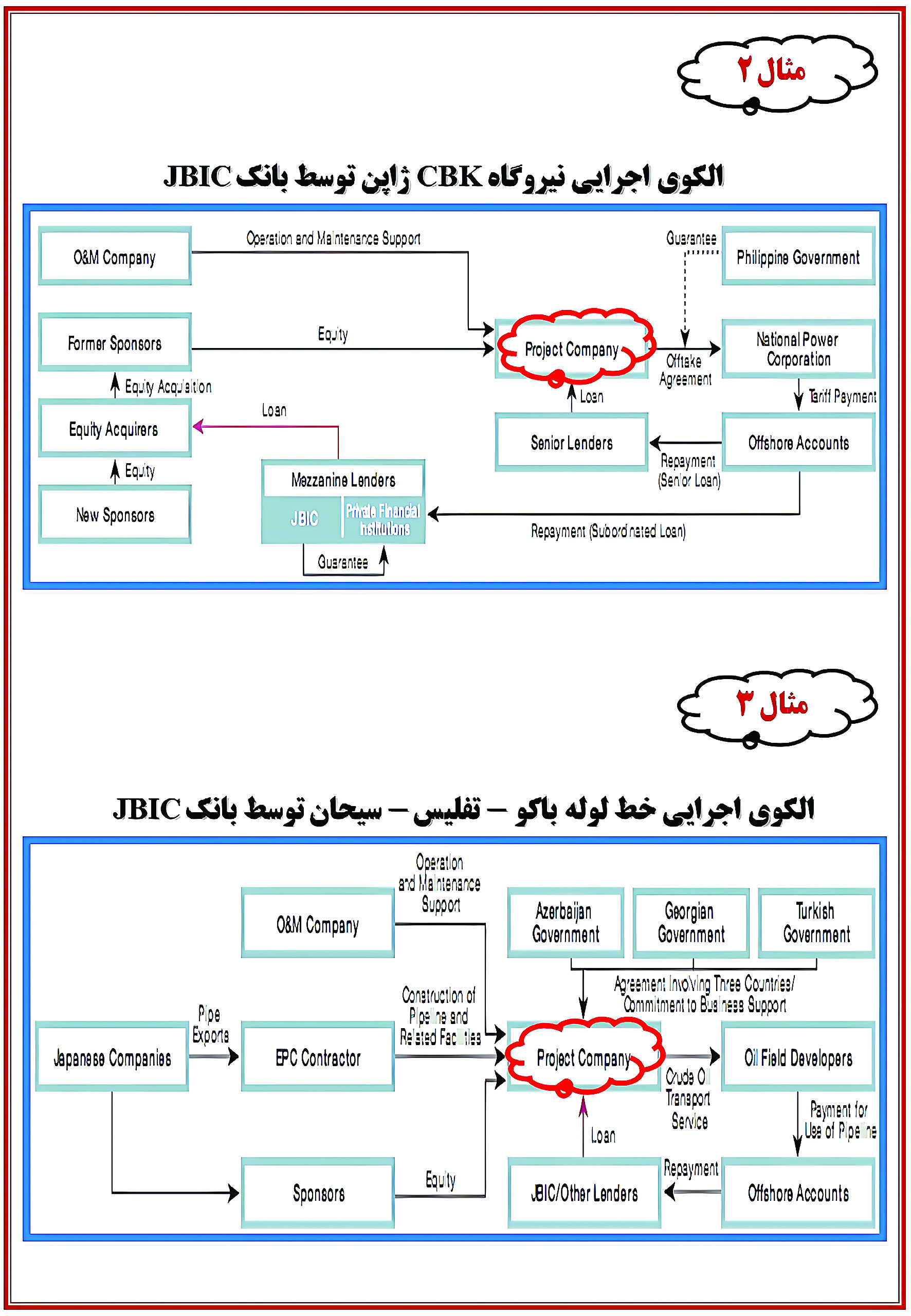

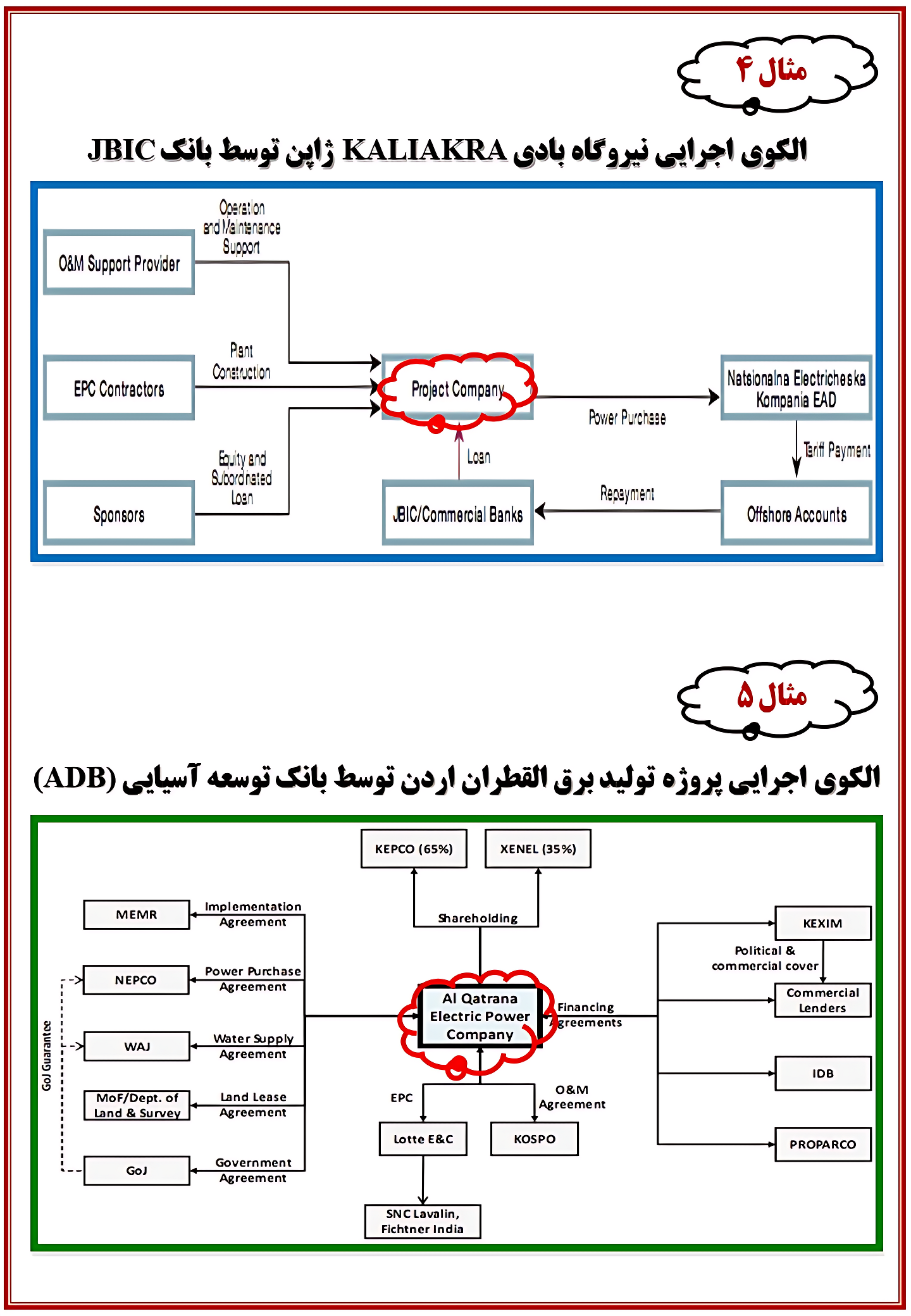

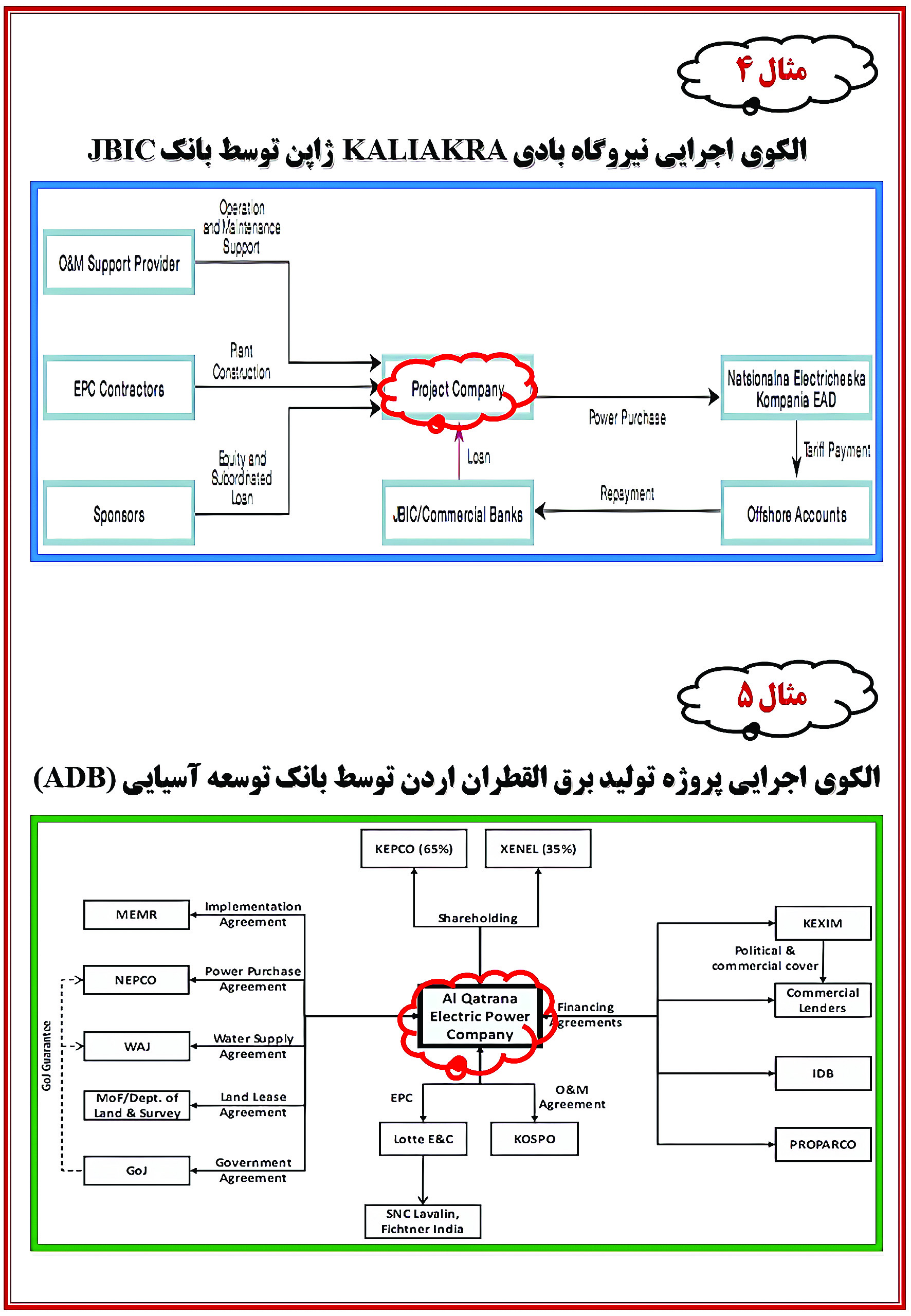

مثالهای مشخص برای مطلوب بودن الگوی اول (شکل مربوط به الگوی مطلوب) در تجربه جهانی به کار رفته است که نمونه آنها صرفا برای شرکتهای پروژهای (PC) در شکلهای مختلف آمده است:

۱- الگوی UN ESCAP برای اجرای پروژهها با مرکزیت شرکت پروژهای که به دلیل ماهیت مالی به صورت SPV تعریف شده است.

۲- پروژه احداث نیروگاه CBK توسط بانک JBIC

۳- اجرای پروژه خط لوله باکو- تفلیس- سیحان توسط بانک JBIC

۴- احداث نیروگاه بادی KALIAKRA توسط بانک JBIC در ژاپن

۵- اجرای پروژه تولید برق القطران اردن توسط بانک توسعه آسیایی (ADB)

وجود شرکت مدیریت دارایی (AMC)، شرکت پروژهای (PC)، دفتر مدیریت پروژه (PMO) و نهاد واسط مالی (SPV) نمونههایی از لزوم وجود هماهنگی متمرکز توسط این نهادها و پرهیز از پراکندگی و عدم انسجام فعالیتها (مانند وضع موجود مدیریت داراییها در ایران که حتی تشکیل مرکز ملی مولدسازی داراییهای دولت نیز نتوانسته است این خلأ و کاستی را جبران کند) است تا عملکرد دولت با ادامه تشتت در استاندارهای تصمیمگیری و اجرایی و در نتیجه اتلاف این منابع که به عنوان منابع بیننسلی تلقی شده و طلب نسلهای آتی از نسل موجود تلقی میشود، مواجه نشود. مدیریت داراییها موضوعی جدی و اساسی برای هر دولت یا سازمانی است که بخواهد از داراییهای بیننسلی به نحواحسن استفاده کند و متاسفانه دانش و تخصص مدیران دولتی توانایی انجام اصولی و عقلانی این امر را نداشته و اصرار بر ادامه روند موجود یعنی مدیریت داراییهای دولت با اتکا بر نگرش مدیران و کارشناسان دولتی، جز زیان ملی نتیجه دیگری نخواهد داشت.

* پژوهشگر