تولید انرژی در کما!

هادی بهرامی- صنعت برق کشور حال و روز خوبی ندارد بهطوری که نه برای سرمایهگذاری و احداث نیروگاهها برنامهریزی استراتژیک شده و نه برای مدیریت درست منابع و مصارف برق. بخشی از این صنعت نیز در بورس فعال است. با این حال حتی صنعت نیروگاهی در بازار سرمایه نیز وضعیت چندان مطلوبی ندارد زیرا از یک طرف ارزش بازار و سطح قیمت سهام شرکتهای نیروگاهی افت کرده و از طرف دیگر، رشد و توسعه از نظر بنیادی صورت نمیگیرد.

فقدان برنامهای جامع در سبد تولید برق و متکی بودن به گاز طبیعی برای تولید آن به یک معضل بزرگ تبدیل شده است و علاوه بر آلودگی هوا به افزایش هزینه تولید و کمبود انرژی منجر میشود.

نظام یارانهای انرژی و برنامهریزیهای اشتباه در تولید، تخصیص منابع و محدودیتها باعث شده است تا شرکتهای خصوصی و سودساز نیز دیگر انگیزهای برای سرمایهگذاری در تامین برق و افزایش بهرهوری نداشته باشند.

به این ترتیب در روزهای گرم سال به دلیل افزایش مصرف، تامین برق دچار مشکل میشود و در روزهای سرد سال نیز کاهش تولید برق به دلیل افت تولید گاز نیروگاهها اتفاق میافتد.

نکته دردناک این است که نیروگاهها نیز برای تامین منابع خود به استفاده از سوخت مایع روی میآورند که از لحاظ زیستمحیطی، تجهیزات نیروگاهی و محدودیت صنایع مشکلات فراوانی ایجاد میکند.

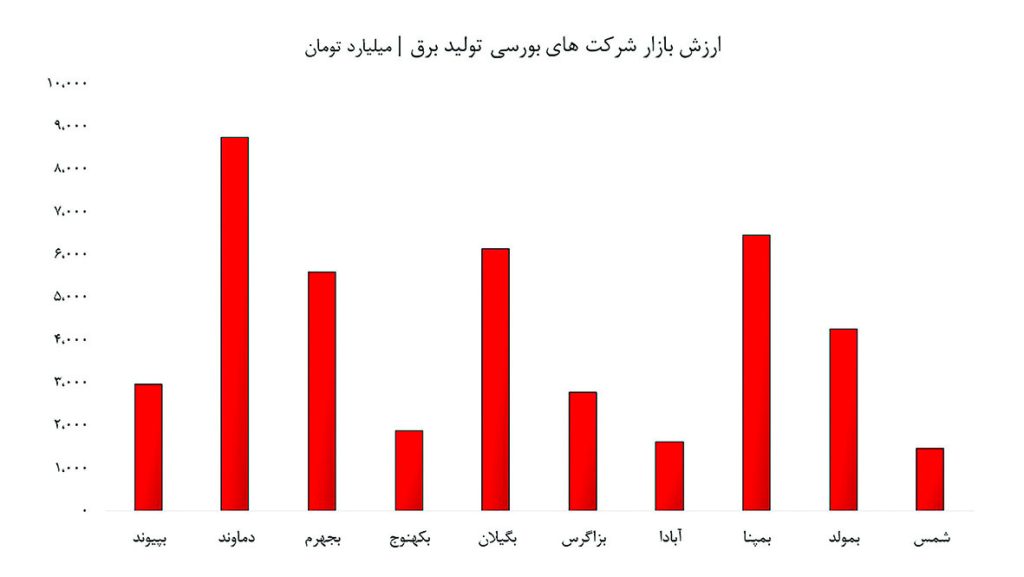

ارزش ۴۲همتی صنایع نیروگاهی بازار سرمایه

بازار سرمایه میزبان ۱۰شرکت نیروگاهی است که در زمینه تولید برق فعالیت میکنند و جمعا ۴۲همت ارزش بازار دارند. شرکت تولید برق دماوند ۸۷۵۰میلیارد تومان، تولید برق عسلویه مپنا ۶۴۵۰میلیارد تومان و توسعه مسیر برق گیلان ۶۱۳۰میلیارد تومان ارزش بازار بورسی دارند که لیدر صنعت تولید برق به حساب میآیند.

بانک دی ۷۱درصد از کل سهام نیروگاه دماوند، گروه مدیریت نیروگاهی ایرانیان مپنا ۸۶درصد از سهام نیروگاه مپنا و هلدینگ برق و انرژی غدیر نیز ۵۱درصد از سهام توسعه مسیر برق گیلان را در اختیار دارند که بزرگترین سهامدار عمده این سه غول نیروگاهی محسوب میشوند.

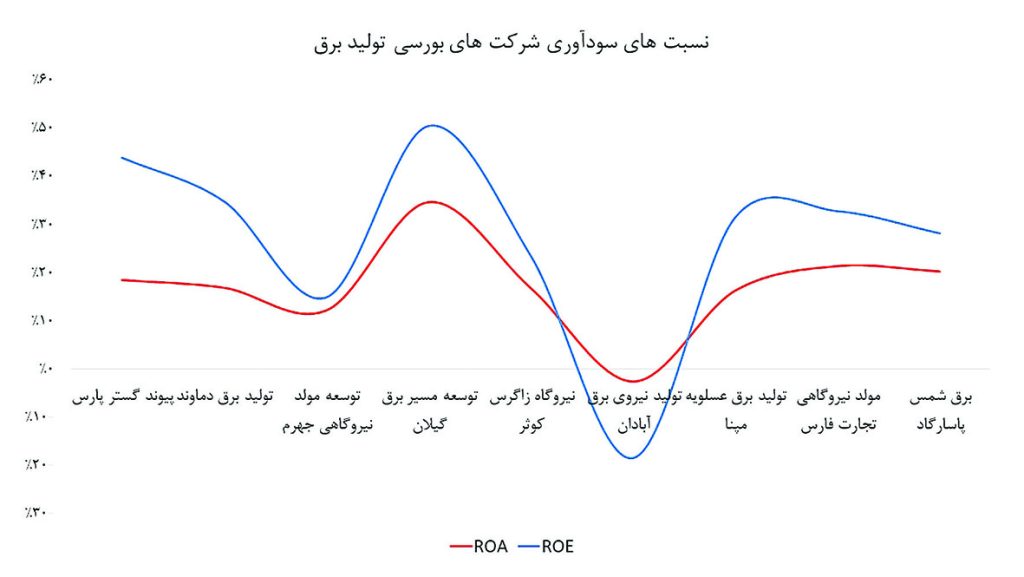

وضعیت بازدهی داراییهای نیروگاههای بورسی

نسبت بازده داراییها (ROA) در صنعت برق بازار سرمایه برای سال مالی۱۴۰۳ به صورت میانگین ۱۷درصد و نسبت بازده حقوق صاحبان سهام (ROE) نیز ۲۷درصد برآورد میشود که در سطح چندان خیرهکنندهای قرار ندارند. شرکت توسعه مسیر برق گیلان با ۳۵درصد بازده دارایی در صدر جدول نیروگاهی قرار میگیرد و در مقابل تولید نیروی برق آبادان با ۳درصد بازده منفی دارایی در قعر جدول قرار دارد.

باید توجه داشت که توسعه مسیر برق گیلان با نماد بگیلان، نسبت بازده حقوق صاحبان سهام بالاتری هم دارد به طوری که شاخص ROE آن ۵۱درصد است که این شرکت را در تاپ گینر۱۴۰۳ قرار میدهد. شرکت تولید نیروی برق آبادان از نظر بازده حقوق صاحبان سهام نیز با بازده منفی ۱۸درصدی زیاندهترین نیروگاه به حساب میآید.

طفره مالیاتی ۳نیروگاه در سالهای ۱۴۰۳-۱۴۰۲

شرکتهای تولید برق ماهتاب کهنوج، تولید نیروی برق آبادان و تولید برق عسلویه مپنا سه شرکتی هستند که در سالهای۱۴۰۲ و ۱۴۰۳ به دلیل زیاندهی یا ارتباط با دولت، مالیات پرداخت نکردهاند. این در حالی است که هفت نیروگاه بورسی تنها در سال۱۴۰۳ به مبلغ ۶۳۵میلیارد تومان مالیات پرداخت کردهاند که نسبت به سال قبل ۲۸درصد افزایش یافته است.

نیروگاهها با حاشیه سود بالا اما رشد ضعیف دارایی!

دلیل اینکه گفته میشود صنعت نیروگاه برق در کشور با مشکل مواجه است تنها افت ارزش بازار شرکتها نیست بلکه روند رو به افت ارزش ویژه، مازاد ارزش پرتفوی سرمایهگذاری و سودآوری شرکتهای تولیدی و بهخصوص هلدینگها به راحتی قابل مشاهده است.

در صنعت نیروگاه برق بازار سرمایه سه هلدینگ بزرگ وجود دارد که سهام نیروگاههای زیادی را در پرتفوی خود دارند. شرکت سرمایهگذاری نیرو با ۷۸۹۰میلیارد تومان، سرمایهگذاری انرژی امید تابان هور ۱۲۸۹۰میلیارد تومان و مدیریت نیروگاهی ایرانیان مپنا ۲۹۴۶۰میلیارد تومان ارزش بازار بورسی دارند.

میانگین حاشیه سود خالص سه هلدینگ نام برده شده ۶۶درصد برآورد میشود که مطلوب به نظر میرسد اما با وجود حاشیه سود بالا، ارزش خالص دارایی (NAV) رشد چندانی ندارد و حتی ارزش بازار سهام آنها را نیز به سختی کاور میکند!

نسبت P/NAV یا همان ارزش بازار به ارزش خالص دارایی این سه هلدینگ در سال مالی۱۴۰۳، یک واحد بوده که نشان میدهد سهام آنها نسبت به میانگین بازار سرمایه، ارزنده نیست. با توجه به بررسی موشکافانه دارایی این سه هلدینگ، به جرات میتوان گفت که بخش اعظم ارزش خالص دارایی آنها را ارزش ویژه تشکیل میدهد و مازاد ارزش پرتفوی (بورسی و غیربورسی) سهم قابلتوجهی ندارد.

نیروگاههای بزرگ در گرداب بحران

وضعیت مالی و سودسازی نیروگاهها با توجه به مالیات سنگین، شکاف قیمت بین نرخ فروش و بهای تمامشده روند مطلوبی را طی نمیکند و صنعت با بحران سوءمدیریت مواجه است. به طور مثال از سال ۱۴۰۲ تا ۱۴۰۳ درآمدهای عملیاتی نیروگاه دماوند ۴/۱۲درصد افزایش داشته اما هزینههای تولید و اداری جمعا ۸/۳۸درصد افزایش یافته که منجر به کاهش ۹/۰درصد سود خالص شده است. حاشیه سود خالص این نیروگاه از ۵۱درصد در سال۱۴۰۰ با کاهش قابلتوجهی مواجه شده و به ۳۹درصد در سال۱۴۰۳ رسیده است.

عجیب است که نسبت نقدینگی جاری نیروگاه برق عسلویه مپنا به ۴/۰ژواحد رسیده است که نشان میدهد داراییهای جاری و توانایی مالی شرکت به اندازهای نیست که بتواند بدهیهای جاری آن را پوشش دهد!

ارزش ویژه نیروگاه توسعه مسیر برق گیلان نیز که تقریبا میتوان گفت سودسازترین و فعالترین نیروگاه برق در بازار سرمایه است طی یکسال اخیر تنها ۱۰درصد و سه ساله ۴۲درصد رشد کرده است.

چنین وضعیتی این نکته مهم را به ذهن متبادر میکند که اگر رشد ارزشها و شاخصهای سودآوری این نیروگاه چنین روندی دارد، اوضاع بنیادی نیروگاههای دیگر چقدر میتواند نابسامان باشد!