گزیر یا گریز؟

جهان صنعت- در سالهای گذشته، بسیاری از مدیران و ناظران نظام بانکی از ضرورت اصلاح ساختار بانکها سخن گفتهاند اما تجربه بانک آینده نشان داد که فاصله میان «شعار اصلاح» و «عمل اصلاحی» تا چه اندازه میتواند زیاد باشد. مجموعهای از تصمیمهای ناهماهنگ، مداخلات بیرونی و ضعف در اعمال حاکمیت شرکتی، درنهایت بانکی را که زمانی ظرفیت بازسازی داشت، به مسیر گزیر کشاند.

باوجود آنکه قانون بر استقلال هیاتمدیره و سهامداران تاکید دارد، دخالتهای مکرر بیرونی و انتصابهای غیراقتصادی، روند تصمیمگیری در این بانک را مختل و انضباط مالی را تضعیف کرد. نتیجه آن، شکلگیری زیانهای انباشته و کاهش اعتماد عمومی بود؛ بحرانی که امروز با برچسب «گزیر» وارد مرحله جدیدی شده است.

بانک آینده در کنار تمام چالشها، از جمله ضعف نظارت، انحراف در استراتژی سرمایهگذاری و مشکلات ترازنامهای، داراییهای قابلتوجهی نیز در اختیار داشت. با این حال نحوه مدیریت و نحوه بهرهبرداری از این داراییها همواره محل مناقشه بوده است. گفته میشود بخشی از این داراییها تا سال۱۳۹۸ قابلیت مولدسازی پیدا کرده بودند اما تغییر در ترکیب مدیران و تغییر مسیر سیاستی بانک، روند بهرهبرداری از آنها را متوقف کرد.

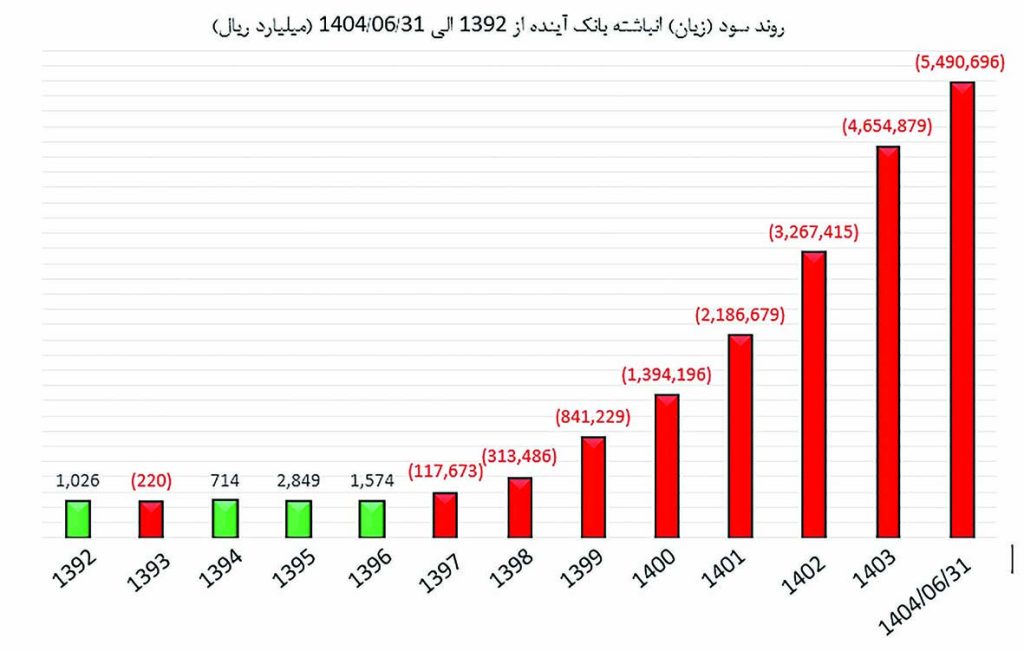

در سالهای بعد و با افزایش نظارت بانک مرکزی، وعدههایی درباره ساماندهی داراییها و اصلاح ترازنامه داده شد اما آمارهای منتشرشده حاکی از تداوم زیان و تشدید ناترازی است. مقایسه ترازنامه پیش و پس از سال۱۳۹۸ نشان میدهد که زیان انباشته بانک بهصورت قابلتوجهی افزایش یافته و نگرانی سپردهگذاران و سهامداران را برانگیخته است.

اکنون که بانک آینده وارد فرآیند گزیر شده، پرسش اصلی آن است که چه میزان از این بحران ناشی از ضعف درونسازمانی بوده و چه میزان نتیجه سیاستگذاریهای کلان و مداخلات بیرونی است؛ پرسشی که پاسخ آن میتواند مسیر اصلاح سایر بانکهای ناتراز را نیز روشن کند.

در سال۱۳۹۸ بانک مرکزی با ادعای تقویت نظارت و اصلاح ساختار مالی، ترکیب مدیریتی بانک آینده را تغییر داد و مدیران جدیدی را از میان فعالان بازار سرمایه منصوب کرد. انتظار میرفت این تغییر، زمینهساز واگذاری بخشی از داراییهای بانک و بهبود جریان نقدی آن شود. با این حال، اجرای کامل این برنامه به دلایل مختلف از جمله پیچیدگیهای حقوقی و اختلافنظر میان نهادهای نظارتی، محقق نشد. عدم واگذاری بهموقع داراییها و تداوم وضعیت نامتعادل ترازنامه، باعث شد زیان انباشته بانک در سالهای بعد افزایش یابد و بنابر گزارشهای مالی، رقم آن تا پایان شهریور امسال به حدود ۵۵۰هزارمیلیارد تومان برسد.

در عین حال برخی گزارشها حاکی از آن است که در فرآیند حسابرسی و تهیه صورتهای مالی بانک، میان بخشهای مختلف بانک مرکزی در خصوص نحوه محاسبه ذخایر مطالبات و شناسایی درآمدهای تسهیلات مرتبط، اختلافنظرهایی وجود داشته است. به گفته کارشناسان، این اختلاف در تفسیر مقررات باعث شد برآورد نهایی زیان انباشته با رشد قابلتوجهی همراه شود و برخی ارقام ترازنامه نسبتبه دورههای پیشین افزایش یابد.

در کنار این مسائل، دادهها نشان میدهد که وضعیت اضافهبرداشت بانک آینده تا سال۱۴۰۱ در سطح پایینی قرار داشته است؛ موضوعیکه برخی تحلیلگران آن را نتیجه کنترل نسبی در نظام پرداخت و نقدینگی داخلی بانک میدانند. با این حال، رشد زیان انباشته و محدودیتهای نقدینگی در سالهای بعد چالشهای جدیدی را در تعامل بانک با بانک مرکزی ایجاد کرد. اکنون پرسش اصلی این است که آیا سیاستهای نظارتی اخیر میتواند مانع از تکرار چنین بحرانهایی در سایر بانکهای درگیر ناترازی شود یا نه؛ پرسشی که پاسخ به آن نیازمند بازنگری در تعامل میان نهاد ناظر، هیاتمدیره و سهامداران است.

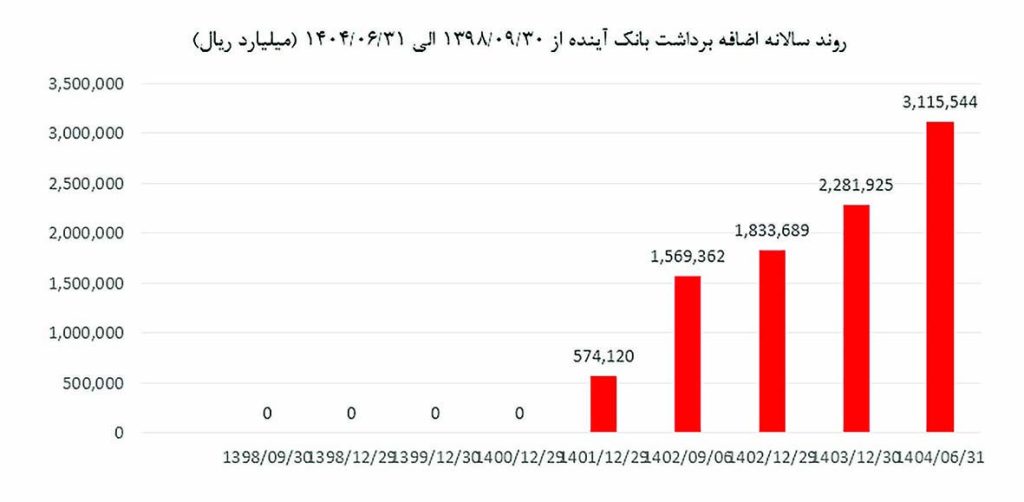

پس از تغییر مدیریت ارشد بانک آینده و واگذاری آن به نظارت مستقیم بانک مرکزی، رویکرد تازهای در سیاستهای مالی و ترازنامهای بانک شکل گرفت. هدف اعلامشده بازسازی ساختار مالی و کاهش ناترازی بود اما در عمل، این سیاستها با چالشهایی همراه شد. کاهش حجم سپردهها، افت عملیات بانکی و ناتوانی در مولدسازی داراییهای عمده، موجب افزایش وابستگی بانک به منابع بانک مرکزی شد و درنهایت رقم اضافهبرداشت را به حدود ۳۱۲هزارمیلیارد تومان رساند؛ رقمیکه با احتساب جرایم، بنابر برخی برآوردها از ۵۰۰هزارمیلیارد تومان فراتر رفته است.

برخی تحلیلگران معتقدند تمرکز بیش از حد بر کوچکسازی ترازنامه، بدون ایجاد مسیر جایگزین برای جریان نقدی، وضعیت نقدینگی بانک را شکنندهتر کرده است. در کنار این موضوع، داراییهای غیرمولد و پروژههای نیمهتمام نیز بهدلیل تعویق در تعیینتکلیف و بهروزرسانی ارزش روز، سهم بالایی در تضعیف سمت راست ترازنامه داشتهاند.

در عین حال، دو گزارش رسمی منتشرشده در سال۱۴۰۲ نشان میدهد که ارزش روز داراییهای بانک آینده حدود ۱۰۰هزارمیلیارد تومان بیش از بدهیهای آن برآورد شده است. این یافتهها از منظر ترازنامهای بیانگر وجود ظرفیتهای بالقوه برای بازسازی مالی است؛ هرچند نحوه بهرهبرداری از این داراییها و مدیریت آنها همچنان محل اختلاف میان نهاد ناظر و مدیران بانکی است.

برخی کارشناسان بر این باورند که تمرکز بر سیاستهای انقباضی و اتخاذ رویکرد محافظهکارانه در شناسایی درآمدها و ذخایر، عملا هزینه تامین مالی بانک را افزایش داده و فشار بیشتری بر ساختار بدهیها وارد کرده است. از سوی دیگر، تاخیر در ارزیابی مجدد پروژههای سرمایهای و کاهش ارزش دفتری برخی داراییها نیز به افت سمت داراییهای بانک انجامیده است. تحلیل عملکرد بانک آینده در پنجسال اخیر نشان میدهد که مجموعهای از تصمیمات مدیریتی، سیاستهای نظارتی و چرخشهای ناگهانی در راهبردهای بانکی، این موسسه را از مسیر اصلاح تدریجی بهسمت بحران ساختاری سوق داده است.

از زمان تغییر مدیریت در سال۱۳۹۸، روند زیان انباشته بانک بهطور تصاعدی افزایش یافت و این رقم تا نیمه۱۴۰۴ از مرز ۵۵۰هزارمیلیارد تومان عبور کرده است. در همین بازه، میزان اضافهبرداشت از بانک مرکزی به حدود ۳۱۲هزارمیلیارد تومان رسید؛ رقمیکه با احتساب جرایم مترتب، به بیش از ۵۰۰هزارمیلیارد تومان بالغ میشود.

کاهش منابع سپردهای از حدود ۳۲۰ همت به ۲۴۵همت، افزایش نرخ سود سپردهها تا سطوح بالای ۳۰درصد و نبود استراتژی فعال در جذب منابع جدید، فشار مضاعفی بر هزینه تامین مالی بانک وارد کرد.

در سطح داراییها نیز فرآیند مولدسازی پروژههای بزرگ و داراییهای غیرنقد، عملا متوقف شد. بسیاری از این داراییها بدون ارزیابی بهروز باقی ماندند و در ترازنامه با ارزشهای دفتری قدیمی ثبت شدند؛ امری که باعث کاهش واقعی ارزش داراییها و ایجاد شکاف میان ارزش دفتری و ارزش بازار شد. ضعف در مدیریت وصول مطالبات، توقف تسهیلاتدهی موثر و کندی در چرخش منابع، نقدینگی بانک را در سطحی شکننده نگه داشت.

در بُعد سازمانی، تغییرات پیاپی در ساختار مدیریتی، جابهجاییهای گسترده نیروها و افت انگیزه میان کارکنان، کارایی شبکه داخلی بانک را بهطور محسوسی کاهش داد. تحلیلگران بانکی همچنین از ضعف در امنیت سایبری، فقدان نوسازی زیرساختهای فناوری و تاخیر در تطبیق با استانداردهای بانکداری دیجیتال سخن میگویند؛ مسائلی که در نهایت به افت کارایی عملیاتی منجر شد. بازار سرمایه نیز نسبتبه این تحولات بیتفاوت نمانده است. ارزش سهام بانک آینده از حدود ۱۴۸۵تومان به نزدیکی ۶۰۰ تومان سقوط کرد؛ افتی که نهتنها بازتاب نااطمینانی سهامداران نسبتبه آینده بانک است بلکه نشاندهنده کاهش اعتماد به توان بازسازی مالی آن در چارچوب سیاست «گزیر» است.

مجموعه این تحولات، تصویری از یک روند فرسایشی در ساختار مالی، مدیریتی و نهادی بانک آینده ارائه میدهد؛ روندی که بهگفته بسیاری از کارشناسان، نتیجه ترکیب همزمان ضعف حاکمیت شرکتی، سیاستهای ناپایدار نظارتی و نبود انسجام در تصمیمگیری است. اکنون این پرسش جدی مطرح است که آیا سیاست «گزیر» در عمل به بازسازی اعتماد عمومی و ثبات بانکی منجر خواهد شد یا تنها به ابزاری برای پاککردن صورت مساله تبدیل میشود.