پرواز طلایی فزر با سوخت اونس و دلار

هادی بهرامی- این روزها که تب خرید طلا بالا گرفته، سهام طلایی بورس هم از این جذابیت بینصیب نمانده و مورد توجه سرمایهگذاران بازار سهام قرار گرفته است. فزر بهعنوان نماد طلایی بازار سهام جلودار این جلوهگری است و سهامداران زیادی را بهسمت خود جلب کرده است بهویژه اینکه جهش اونس طلا به کانال ۳۵۰۰ دلاری و رشد قیمت دلار در بازار داخلی، سوخت لازم را برای پرواز پویا زرکان آقدره آماده کرده است اما آیا تحلیل بنیادین و عملکردی فزر نیز نوید سوددهی را به سهامداران میدهد یا تب طلایی بازار سرمایه بهزودی فروکش خواهد کرد؟

فزر با ۳۳همت ارزش بازار، بزرگترین سهام طلامحور بازار سرمایه محسوب میشود که بهصورت میانگین، روزانه ۱۳۰میلیارد تومان ارزش معاملات را تجربه میکند و با NVT حدود ۲۵۲واحدی، نقدشوندگی بالایی دارد. شرکت کاوندگان قشم ۷/۱۲درصد، کوشش آذین قشم ۲/۱۱درصد و تابان کیش ۴/۱۰درصد از کل سهام فزر را تحت مالکیت خود دارند.

چشمانداز پایدار سود ناخالص فزر در بازه بلندمدت

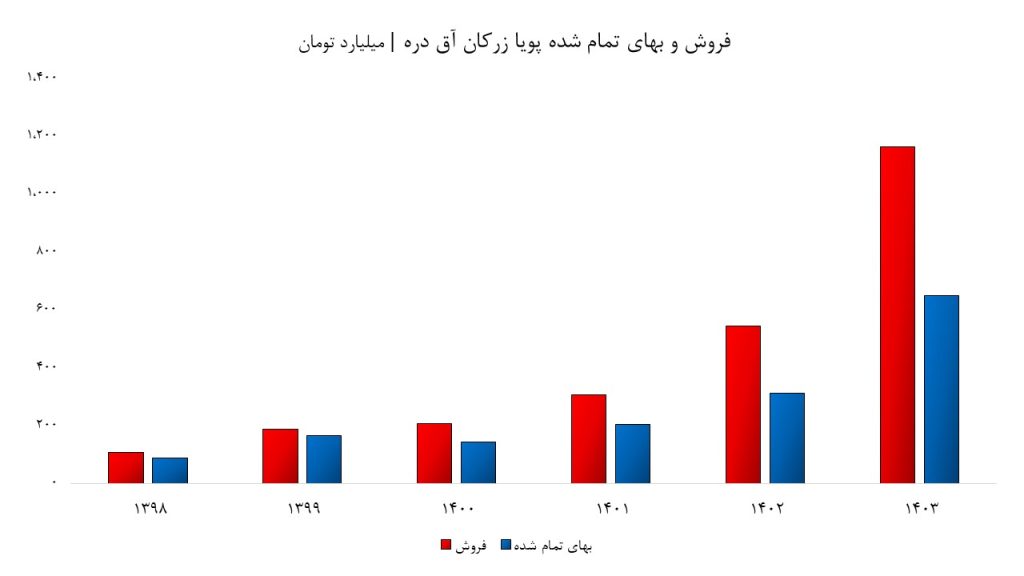

براساس صورتهای مالی و گزارشهای اصلی، فروش شرکت پویا زرکان آقدره در سال مالی۱۴۰۳ مبلغ ۱۱۶۲میلیارد تومان به ثبت رسیده که ۶۴۸میلیارد تومان، بهای تمامشده آن بوده است. سود ناخالص فزر نیز نسبتبه یکسال قبل ۱۲۱درصد و نسبتبه سهسال قبل ۷۱۶درصد افزایش یافته و به ۵۱۴میلیارد تومان رسیده است. این شرکت در مردادماه امسال نیز ۲۵۳میلیارد تومان فروش داشته است که نسبتبه دوره مشابه سال قبل ۲۷درصد افزایش یافته و میتوان از همین ارقام به عملکرد مثبت آن پی برد. فزر علاوهبر فروش شرکت اصلی، یک درآمد ۲۴۵۰میلیارد تومانی هم از شرکت زیرمجموعه خود بهنام استحصال مواد معدنی تختسلیمان کسب کرده که جمع درآمدهای عملیاتی کل گروه را در صورت سود و زیان تلفیقی به ۳۵۸۷میلیارد تومان رسانده است.

رشد هزینههای اداری و تشکیلاتی فزر در مقیاس سالانه

هزینههای اداری و تشکیلاتی با ضریب ۵/۴درصدی نسبتبه فروش شرکت ۱۶۱درصد نسبتبه سال۱۴۰۲ افزایش یافته و به ۵/۵۲میلیارد تومان رسیده است. ضریب هزینههای اداری نسبتبه فروش و نرخ رشد شرکت در بازه بلندمدت رو به رشد بوده است اما با توجه به رشد فزاینده درآمدها و حاشیه سود خالص طی سالهای متوالی موجه بهنظر میرسد. در سال مالی۱۴۰۳، سود سرمایهگذاری شرکت در قالب سایر درآمدهای عملیاتی ۴۵/۲همت، درآمدهای غیرعملیاتی ۷/۲۷میلیاردتومان و هزینههای مالی نیز ۳/۱۸میلیارد تومان بوده است. سود سهام شرکت زیرمجموعه نسبتبه پنجسال قبل به میزان قابلتوجه ۱۴۳۱درصد افزایش یافته است که با توجه به بهای تمامشده ۲۶۰میلیارد تومانی پرتفوی، عملکرد مطلوب سرمایهگذاری سودساز و توجیهپذیر را نشان میدهد.

استراتژی زیرکانه فزر در سودآوری و خلق ارزش

شرکت پویا زرکان آقدره در سال۱۴۰۳ به مبلغ ۲۹۱۶میلیارد تومان سود خالص ساخت که روند رو به رشدی دارد بهطوریکه نسبتبه سال قبل ۲۱درصد، سهسال قبل ۴۱درصد و پنجسال قبل ۱۵۸۶درصد افزایش یافته است. اگر میانگین بازده بدون ریسک اوراق درآمد ثابت طی ۵ سال گذشته ۳۰درصد فرض شود، بازده مورد انتظار بدون در نظر گرفتن صرف ریسک، ۲۷۱درصد میشود؛ این در حالی است که سود خالص شرکت پویا زرکان آقدره در این مدت ۱۵۸۶درصد رشد کرده است که سودآوری این طرح اقتصادی جذاب را نشان میدهد.

باید خاطرنشان کرد که سود تلفیقی گروه ۳۲۰۰میلیارد تومان بوده و حاشیه سود خالص نیز، ۸۹درصد برآورد میشود که در مقایسه با سایر شرکتهای بورسی رقمی چشمگیر است.

عوامل رشد و توسعه پویا زرکان آقدره

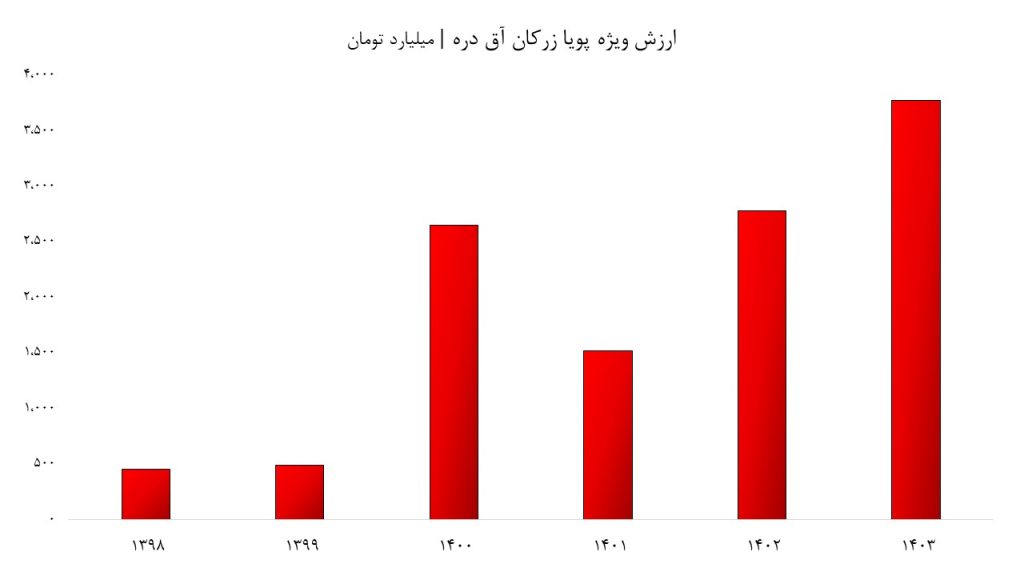

یکی از دلایل اصلی رشد و توسعه پویا زرکان آقدره، رشد پیاپی نرخ اونس طلا و دلار است. در این بین کنترل هزینهها، جذب نیرو، سرمایهگذاریهای هوشمندانه و داغبودن بازار فروش را نیز میتوان از دلایل دیگر در نظر گرفت. ارزش ویژه کل گروه از ۲۷۸۱میلیارد تومان در سال۱۴۰۲ با رشد ۳۶درصدی به ۳۷۷۵میلیارد تومان در سال۱۴۰۳ رسیده است. ارزش ویژه گروه پنجسال گذشته، ۴۵۴میلیارد تومان بود که تا به امروز، ۷۳۱درصد افزایش یافته است و یکی از دلایل قدرتمند بودن بنیاد سهام فزر را همین مورد میتوان در نظر گرفت.

نکته جالب توجه اینکه موجودی نقد گروه در صورت وضعیت مالی سالهای اخیر رشد بسیار کمی داشته و در محدوده ۱۱۴میلیارد تومان در سال مالی۱۴۰۳ قرار دارد که نشان میدهد نگه داشتن ریال و سپرده در این شرکت با توجه به نرخ افسارگسیخته تورم معنایی ندارد و در جهت سرمایهگذاری و فعالیتها به کار گرفته میشود.

بازده رویایی حقوق صاحبان سهام (ROE)

نسبت نقدینگی جاری شرکت در صورتهای مالی تلفیقی ۸/۳ واحد برای سال۱۴۰۳ برآورد میشود که حاکی از نبود ریسک نقدینگی و ناتوانی در پرداخت بدهیهای کوتاهمدت است. این نسبت حتی در سال۱۴۰۲ به ۲/۵ واحد رسیده بود که افزایش بیحد و مرز داراییهای جاری را نشان میداد اما با مدیریت صحیح و برنامههای استراتژیک کمی کاهش یافت و به سطح قابلقبولی رسید. بررسیها نشان میدهد طی دو سال اخیر گردش کالا در شرکت پویا زرکان آقدره افزایش و گردش مطالبات کمی کاهش یافته است که نشان میدهد بهتر است وصول مطالبات سختگیرانهتر انجام و فروش نسبتبه میانگین موزون حسابهای دریافتنی بیشتر شود. مدیران و تصمیمگیران شرکت مجاز هستند ۱۱۴نفر نیرو طی سه سال و ۱۸۷نفر را طی پنجسال جذب کنند زیرا رشد پیاپی تعداد نیروی انسانی و هزینههای منابع انسانی در شرکتی که بیش از ۷۰درصد بازده دارایی و حقوق صاحبان سهام دارد، امری طبیعی بهنظر میرسد. پویا زرکان آقدره در سال مالی۱۴۰۳ به میزان قابل ملاحظه ۵/۷۵درصد بازده دارایی و ۶/۹۷درصد بازده حقوق صاحبان سهام داشته است. سهام شرکتی که ROA و بهخصوص ROE آن در همه بازههای زمانی، یک روند رو به رشد و فوقالعاده را طی میکند، ارزنده به نظر میرسد.

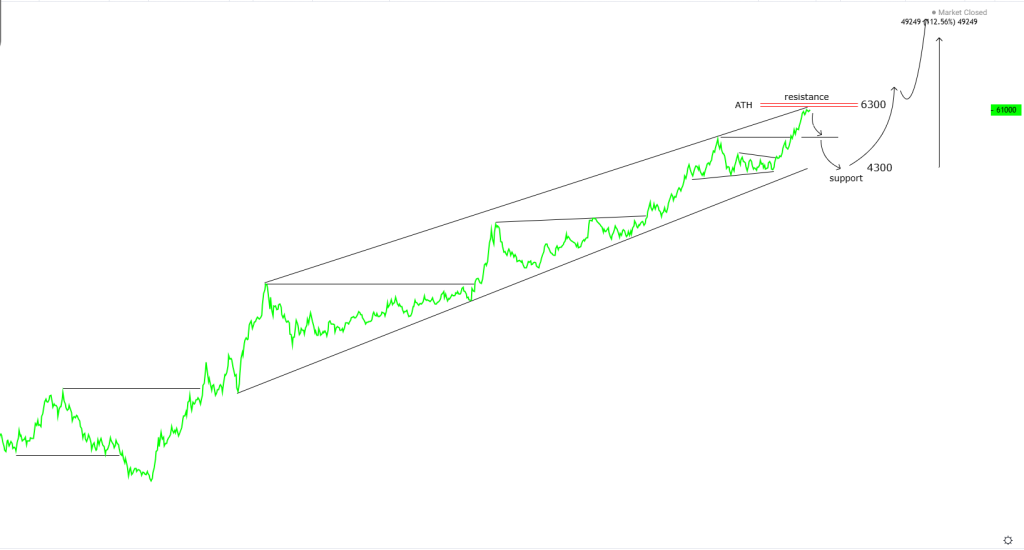

جهش ۷۷۵درصدی سهام فزر در کمتر از ۳سال!

قیمت سهام فزر، بهدنبال رشد قیمت دلار و طلا و سود ناشی از سرمایهگذاریها و گسترش فعالیتها، در بازه بلندمدت با رشد چشمگیری همراه بوده است بهطوریکه طی دوسال و ۱۰ماه اخیر، بالغبر ۷۷۵درصد افزایش یافته و از کف عمیق ۷۰۰ تومان به ۶۱۰۰ تومان رسیده است.

با توجه به ریسک گریزی سرمایهگذاران و شرایط اقتصاد کلان به نظر میرسد ارزش فروش شرکت پویا زرکان آقدره رو به رشد بوده و بر قیمت سهام تاثیر مثبت بگذارد. حتی اگر نرخ اونس جهانی طلا کاهش پیدا کند، بهدلیل تحریمهای گسترده و شرایط اقتصادی کشور، نرخ دلار افزایش خواهد یافت و تا حدودی بهنفع این شرکت طلا محور تمام خواهد شد. اگر قیمت فزر از سقف تاریخی ۶۱۰۰ تومان که یک مقاومت سنگین و سطوح PRZ فیبوناچی در نظر گرفته میشود عبور کند، اهداف بالاتری در دسترس خواهند بود و میتوان به بازده بیش از ۱۰۰درصد فکر کرد. البته با توجه به اشباع خرید و بزرگتر شدن حباب در بازارهای طلا، احتمال دارد قیمت این سهم کمی افت کند اما نواحی ۵۳۰۰ و ۴۳۰۰ تومان حمایتهای خوبی جهت خرید پلهای(DCA) خواهند بود.