قبولی غولهای آروماتیکی بورس ایران

هادی بهرامی- احتمالا تمامی سهامداران نام شرکتهای پتروشیمی نوری و بوعلی را شنیدهاند؛ این دو پتروشیمی، بزرگترین شرکتهای آروماتیکی ایران هستند که با ارزش بازار سنگین، میلیونها تن مقدار تولید و سود خالص قابل توجه در صنعت پتروشیمی و بازار سرمایه فعالیت میکنند.

شاخص صنعت پتروشیمی بورس طی یک ماه اخیر به میزان ۸/۱۶درصد، یکسال ۵/۷۵درصد و سه سال ۲/۱۹۸درصد افزایش یافته است که نشان میدهد نسبت به کلیت بازار و سایر صنایع، عملکرد خوبی داشته و سهام شرکتهای پتروشیمی به دلیل شاخصساز بودن، بازده نسبتا مطلوبی را به ثبت رساندهاند. اگر بخواهیم از دور به وضعیت قیمتها در گروه پتروشیمی بورس نگاه کنیم، گردش نقدینگی و ارزش بازار سهام شرکتها، نرخ رشد خوبی را تجربه کردهاند؛ گرچه این رشد به اندازه دلار، رمزارزها و به خصوص طلا نیست اما بیشتر از سایر صنایع به نظر میرسد.

ارزش بازار ۲۶۷همتی نوری

شرکت پتروشیمی نوری در تیرماه ۱۳۸۶ با سرمایهگذاری حدودا ۸۰۰میلیارد تومانی توسط شرکت ملی صنایع پتروشیمی ایران تاسیس شد و اکنون با ظرفیت تولید سالانه ۵/۴میلیون تن از بزرگترین تولیدکنندگان مواد آروماتیکی در جهان بهشمار میرود. سهام پتروشیمی نوری ۲۶۷همت ارزش بازار بورسی، ۹۰میلیارد تومان ارزش معاملات روزانه و ۶۰میلیارد تومان تعداد اوراق بهادار دارد که بزرگترین شرکت تولیدی پتروشیمی ایران و شاخص ساز در بازار سرمایه محسوب میشود.

ارزش بازار ۱/۷۴همتی بوعلی

از سوی دیگر مجتمع پتروشیمی بوعلیسینا با مساحت ۳۶هکتار در منطقه ویژه بندر امامخمینی(ره) استان خوزستان و شمال غربی خلیجفارس واقع شده و به عنوان سومین طرح آروماتیکی صنایع پتروشیمی ایران، عملیات اجرایی آن از فروردین ۱۳۸۰ آغاز و واحدهای تولیدیاش در سال۱۳۸۳ راهاندازی شدند. پتروشیمی بوعلیسینا، گرچه از پتروشیمی نوری کوچکتر است اما نسبت به رقبای دیگر شناخته شده بوده و ارزش بازار خیرهکنندهای دارد به طوری که سهام آن، ۱/۷۴همت ارزش بازار بورسی و ۱۹میلیارد تومان ارزش معاملات روزانه دارد.

جذابیت نوری و بوعلی با DPS بالا

یکی از علتهای جذابیت سهام پتروشیمی نوری، تقسیم سود بالای شرکت است به طوری که DPS سالانه در مجمع سال مالی ۱۴۰۳ به میزان ۴/۸۴درصد به ثبت رسید و ۳۴۰تومان سود به ازای هر سهم توزیع شد. تقسیم سود نوری در سال ۱۴۰۲ به میزان ۵/۸۱درصد و سه سال قبل ۱۴۰۰ به میزان ۸/۹۵درصد بود که عملکرد مثبت مدیران و ساختار سودسازی و به خصوص سودرسانی شرکت را نشان میدهد.

از طرف دیگر، شرکت پتروشیمی بوعلیسینا در سال مالی ۱۴۰۳ به میزان ۸/۹۶درصد و در سال ۱۴۰۲ به میزان ۲/۹۸درصد تقسیم سود داشته است که نشان میدهد تقریبا کل سود خالص به سهامداران میرسد. سهام شرکتهای بورسی که بیش از ۵۰درصد سود خالص خود را بین سهامداران تقسیم کنند، از لحاظ DPS و به عبارت بهتر، بازده غیرمستقیم سرمایهگذاری جذاب خواهد بود.

نرخ رشد رضایتبخش درآمد عملیاتی

پتروشیمی نوری در سال ۱۴۰۳ به مبلغ ۳/۱۷۳همت درآمد عملیاتی ناشی از فروش را به ثبت رساند که نسبت به سال ۱۴۰۲ به میزان ۴۶درصد، سه سال قبل ۱۳۰درصد و پنج سال قبل ۶۰۹درصد رشد کرده است. پتروشیمی بوعلیسینا نیز در سال ۱۴۰۳ توانست ۴/۷۱همت فروش را تجربه کند که نسبت به سال قبل ۳۴درصد، سه سال قبل ۱۷۱درصد و پنج سال قبل ۷۸۷درصد رشد را نشان میدهد. همان طور که از آمار و ارقام پیداست، هر دو پتروشیمی نرخ رشد رضایتبخشی را در فروش تجربه میکنند که نسبت به کلیت بازار و صنعت، فعالیتها و مدیریت مطلوب به نظر میرسد.

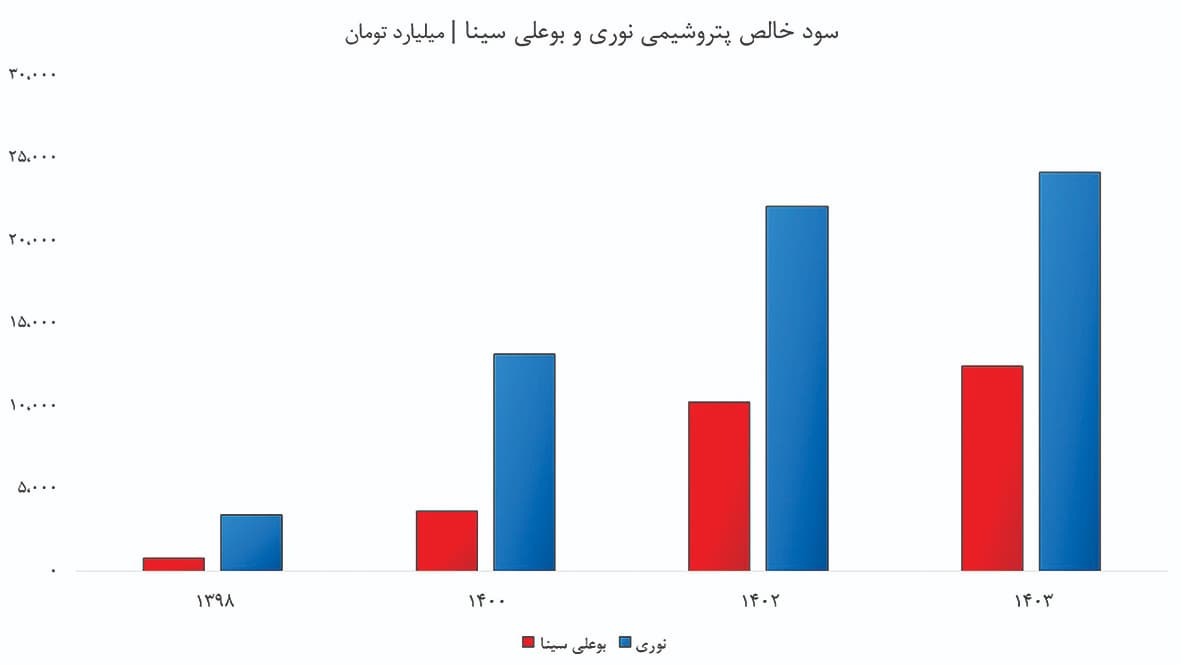

موجسواری سهامداران با روند سودسازی

از سال مالی ۱۳۹۸ تا ۱۴۰۳، سود خالص پتروشیمی نوری از ۳۴۱۳میلیارد تومان به ۲۴۱۷۹میلیارد تومان و سود خالص پتروشیمی بوعلیسینا از ۷۸۶میلیارد تومان به ۱۲۴۰۵میلیارد تومان رسیده است که رشد ۶۰۸درصدی را در پتروشیمی نوری و رشد ۱۴۷۸درصدی را در پتروشیمی بوعلیسینا نشان میدهد.

سود خالص پتروشیمی نوری نیز ۱۰درصد و پتروشیمی بوعلیسینا ۲۱درصد نسبت به سال قبل افزایش یافته است. برای سال ۱۴۰۳، ضریب هزینههای اداری و تشکیلاتی به درآمد عملیاتی در پتروشیمی نوری ۷درصد و پتروشیمی بوعلیسینا ۸درصد برآورد میشود که همین کنترل هزینهها و ضریب پایین، منجر به رشد سود خالص و حفظ حاشیه سود میشود؛ به طوری که حاشیه سود خالص پتروشیمی نوری ۱۴درصد و پتروشیمی بوعلی سینا ۱۷درصد است.

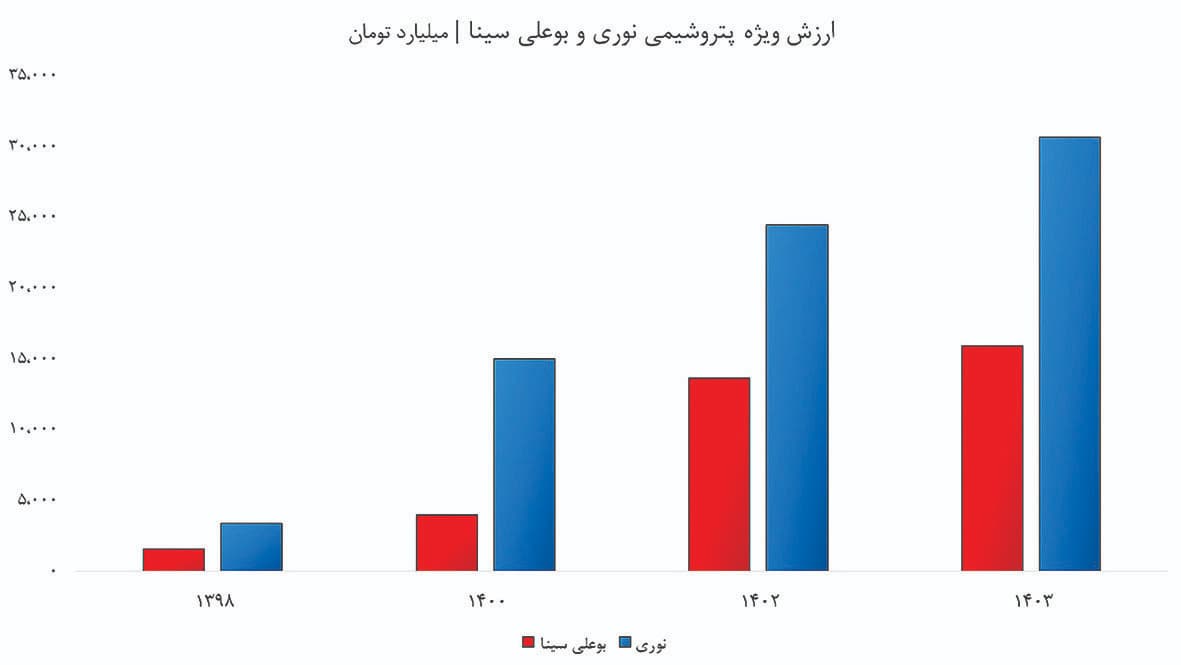

خلق ارزش با طعم دلار

براساس صورت وضعیت مالی ۱۴۰۳، ارزش ویژه شرکت پتروشیمی نوری ۳۰۶۳۹میلیارد تومان به ثبت رسیده که نسبت به سال قبل ۲۵درصد، سهسال قبل ۱۰۴درصد و پنج سال قبل ۷۹۸درصد افزایش یافته است. ارزش ویژه پتروشیمی بوعلیسینا هم ۱۵۹۸۴میلیارد تومان برآورد میشود که نسبت به سال قبل ۱۷درصد، سه سال قبل ۲۹۷درصد و پنج سال قبل ۹۱۳درصد رشد کرده است.

در بازه یک ساله، عملکرد پتروشیمی نوری از نظر رشد ارزش ویژه و ارزش اسمی دارایی خالص بهتر از پتروشیمی بوعلیسینا به نظر میرسد اما در بازه بلندمدت سه و پنجساله، پتروشیمی بوعلیسینا بیشتر میدرخشد. اگر بخواهیم رشد و توسعه واقعی را بسنجیم، شرکت نوری نرخ رشد جالبی در مقدار تولید ندارد چراکه طی یک سال گذشته مقدار تولید پتروشیمی نوری ۵درصد افت و پتروشیمی بوعلیسینا ۱۰درصد رشد کرده است که رشد فروش را مدیون نرخ دلاری محصولات صادراتی هستند.